$阿里健康(00241)$ 前言:很多人买阿里健康股票对这个公司根本没有任何研究,纯粹因为“阿里”两个字就凑上去了,结果2016、2015年的至今套的痛不欲生....

利益相关:本人系医药电商行业老兵了,因一位朋友打算买这个公司股票,我劝阻无效,发帖以作警示,赚钱不易望各位慎重。

先说结论,个人认为阿里健康的股价纯属泡沫,合理市值至少腰斩一半。继续升值的可能性很低,下跌甚至腰斩的风险很大,在今年年中财报发出后,目测会大跌。各位自求多福吧。

为什么?

一、被收购前:持续亏损12年的空壳.....

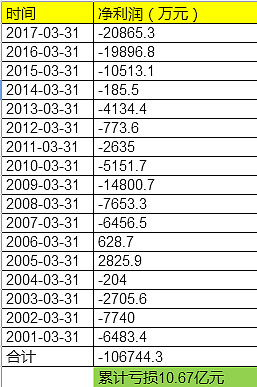

这家公司在被阿里入股之前,名字叫中信二十一世纪,凭借背后的资源,这个公司拿了一些资源,公司主要价值就3个:一个药品监管码系统+一个药品A证+一个壳的价值。监管码研发费用很高,然后跟企业收的钱也很少,一年赚不什么钱,而且可以说是一直持续亏损的业务。 很多人不知道,这个公司在过去17年,持续亏损了15年!.......更重要的是亏损面还在持续扩大...

详情链接:网页链接