”老老实实,规规矩矩的个股分析,我是看不下去,还好是我写,哈哈哈,我可以写一会,休息一会儿“

巨潮网下载年报 联美控股为例,使用监控策略 ,带着问题打怪

带着问题找,阅读更轻松一些

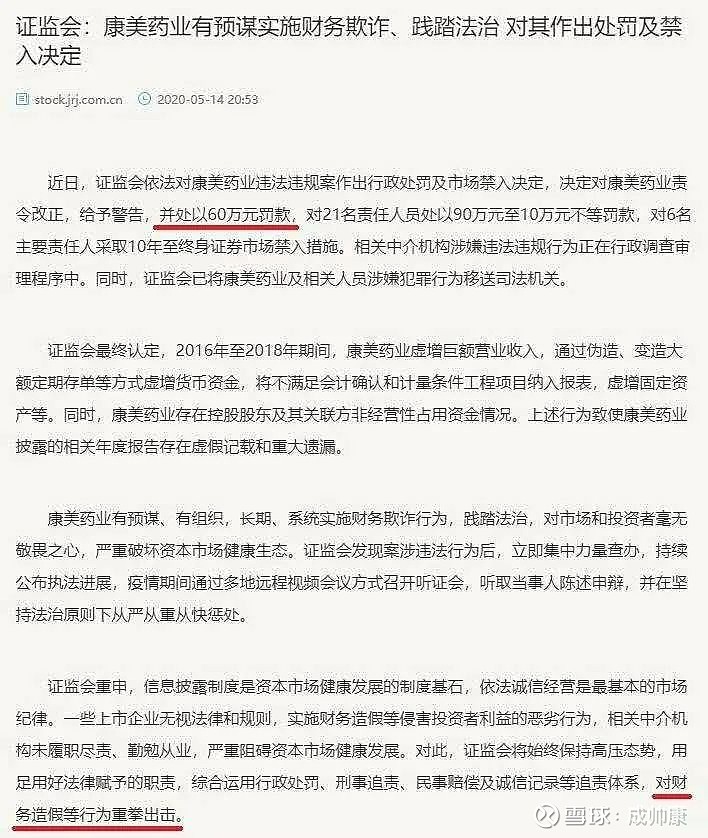

这个康美药业年报造假虚增300亿

证监会重拳出击,罚了60万并表示:哼,大坏蛋,人家要拿小拳拳锤你胸口

证监会表示.m4a00:0000:07

闪断了我的腰,气人不!气人不!

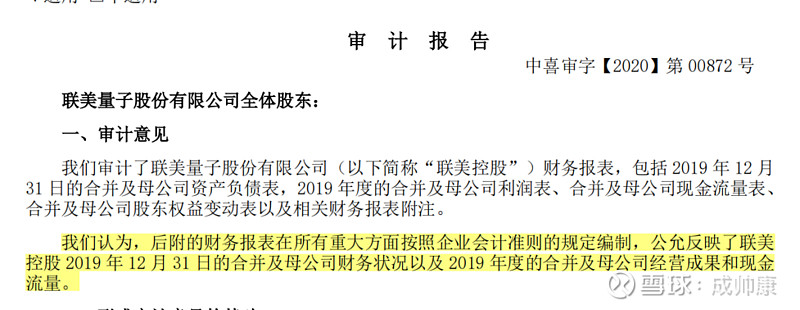

我们为了避免年报踩雷的问题,可以看年报之前先看年报的审计意见,是否公允反映了公司实际情况

要是发现保留意见什么的,我们就不要看这家公司年报了,没有参考价值,只要有可能是造假小王子,我们就不要看了!

之后开始,带着这几个问题看

1.公司是干啥的?

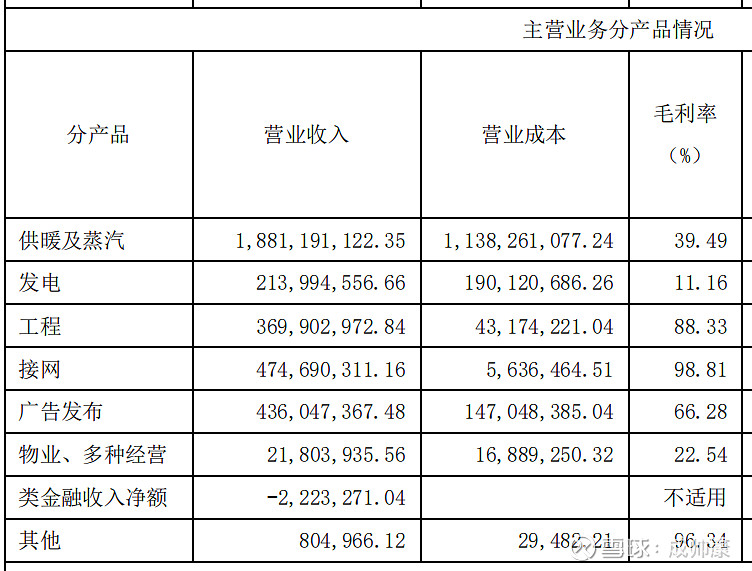

公司 2019 年继续深耕清洁供热和高铁数字媒体广告经营业务

供热、供电、工程及接网、广告发布收入是公司主要收入来源。

2.赚不赚钱?

2019年主营业务明细

项目名称

金额收入 占比

供暖及蒸汽 18.81亿 55.39%

接网 4.75亿 13.98%

广告发布 4.36亿 12.84%

工程 3.70亿 10.89%

发电 2.14亿 6.30%

物业、多种经营 2180.39万 0.64%

其他 -141.83万 -0.04%

我不做图了!,图已经太多了!

我对这家公司的印象是烧锅炉的起家的,用烧锅炉赚的钱投资了一些副业,干的不赖,毛利率相对高

赚钱!

3.用啥生产?

燃料,电费,人工

折旧,可以理解为预判锅炉使用年限,每年从固定资产中计提的钱

还有其他 业务的成本在下面,我不放图了

其中燃料是占比最大的38%

4.原材料向谁买?产品卖给谁?

原材料年报内提到:公司供暖业务的主要消耗是燃煤,随着供暖面积的增加,燃煤的消耗将持续增加,燃煤的价格及消耗、采购和储运成本将直接影响公司效益

与煤矿企业建立长期友好的合作关系,加大淡季采购份额,

远程依托铁路运输,近程汽运,控制运输环节成本

政策上《天然气发展“十三五”规划》对煤炭行业业绩会有压力,其供可能大于求,所以不会过分涨价

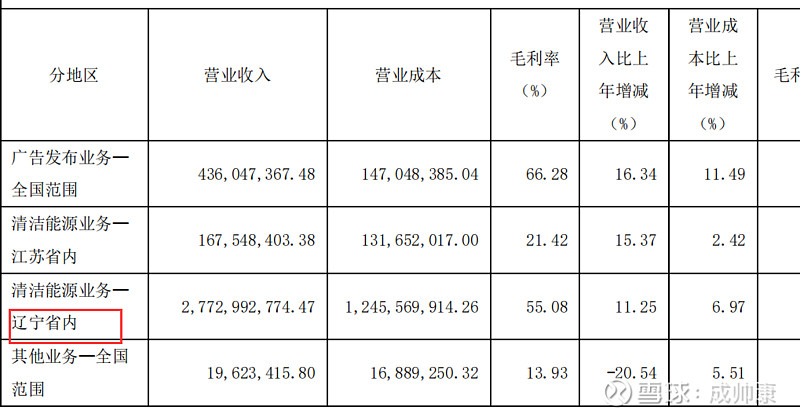

高铁广告全国范围

供暖主要卖给,辽宁省内的普通人,属于公共服务类,有垄断性

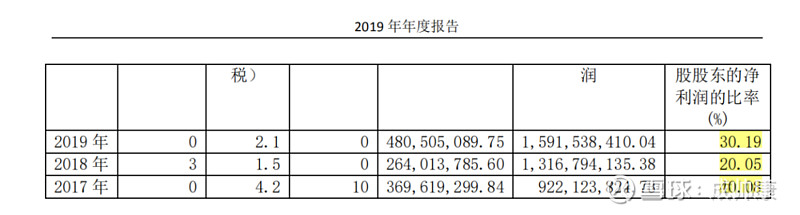

5.分不分红?

近三年分红占比净利润20%-40%

过关

6.高管薪酬?

高管薪酬合计205.45万!

归属于母公司普通股股东的净利润15.92 亿!

我不算占比了,良心,高管真的优秀,我为高管点赞

在这儿,我不点名批评了,某些公司净利润还没有2亿时,董事长一个人拿了6000万!

两家公司历史股价看,一个高管拿的少的公司股价牛气冲天!一个董事长拿的多的公司股价上蹿下跳,而今半死不活~

7.实际控制人?

本企业最终控制方是苏素玉、苏武雄夫妻以及苏壮奇、苏冠荣、苏壮强五人控股66.74%

我再加一个

8.同行?

富春环保、联美控股、迪森股份、长青集团、滨海能源,东方能源,大连热电等

概括一下,这个公司是烧锅炉,赚暖气费的,毛利率高,很赚钱,他用赚到的钱来投资新业务,新业务也赚了钱

管理层投资眼光很好,而且还拿的工资不高,十分赞

每年也舍得分红,说明公司赚到了真金白银

是不是好生意

这个估计我需要做一个星期,有人和我一起找资料吗

烧煤暖气,污染呀,国家正在治理污染,采用两种方式

替代化,天然气通到了千家万户,京津冀地区,连农村都不让烧煤了改天然气,天然气没通过来,买政府发的环保煤

集中化,小的改成大的,热电联产,来减少排放,控制污染

先提问题,解决问题的第一步是发现问题

供暖市场潜力?

这个是热力还分为工业市场和居民采暖市场

工业市场规模?

居民采暖市场规模?

接网市场规模?

广告发布市场规模?

供暖市场竞争?

工业市场竞争?

居民采暖市场竞争?

接网市场竞争?

广告发布市场竞争?

这些问题我先跳过,慢慢找,我觉得很多小伙伴真的比我强,他们使劲钻牛角尖,死磕,我觉的很厉害

我不行,我要苟且的保存我的精力,一套技能带不走,就去找大神来补刀

钻不透,就不往下分析了,这就不对

我做个常识假设,假设这个热力供应市场规模稳定,甚至随着城镇化,集中供暖市场规模还有望缓慢提升

从竞争上看,地域性更强,抢别人家生意,需要在一个地区建造锅炉,首先这就违背政策,不够环保

扩张一般只能依靠收购其他企业,比如联美控股收购山东菏泽福林热力科技有限公司66%股权

我们可以判断,供暖市场潜力一般,市场竞争弱,风险在于定价权是政府决定的,我们判定公司活的久,死不了

赚的多吗?

利润表方法链接,看公司盈利能力

毛利率近三年高达50%以上

净利率也很高

令人感动的还有三费

ROE也很好看

我偷了懒,没有用同行对比图,因为这个图放上去就不清晰了,不开心

然而

这数据不仅能吊打同行众小老弟

还能吊打A股90%的小老弟

资产负债表方法链接,看公司商业模式和能不能占便宜

销售收现率,十年平均125%

白条率,十年平均6%

预收率,十年平均87%

先收钱,后给货的好生意

现金周转天数更是负数,可以理解为,先收了客户的取暖费,用客户的钱,买了一些煤,空手套白狼

2019年免费占用上下游资金98天,之前都是150天,200天以上的

这钱就算放银行也能得到爽歪歪的利息

现金流方法链接,看公司花钱和赚钱的地方

联美控股的经营现金流量为正,说明经营正常

投资活动现金流为负,说明公司在扩张

筹资活动现金流为正,公司可能在借钱扩张

再算一下小熊老师的小熊值

小熊基本值=公司十年的自由现金流总和/十年的资本开支总和*100%

数值越大,说明付出同样的资本开支,创造的现金流越多。

-般来说,小熊基本值要大于100%。

小熊基本值>200%,比较优秀的公司

小熊基本值<100%,公司生意处于前期发展阶段,需要不断将现金花出去建立商业帝国,只要过了这个时期小熊值会迅速提升, 公司生意确实不行,无法带来很好的收益。

小熊基本值<50%,这家公司没什么前景,不要考虑了。

小熊增长值= (第十年的净利润-第一年的净利润) /十年的资本开支总和*100%

●这个值衡量的是公司这十年为了利润增长需要投入的钱。

●数值越大,说明付出同样的资本开支,产生的利润增长越大,通过这个值可以了解到一家公司想要利润增长是不是需要很多的投入。

小熊增长值> 10%,及格

小熊增长值>30%,优秀

小熊增长值小到1%甚至为负,公司的生意利润增长艰难

算基本值117%,知道了,代表联美控股十年资本开支赚来了1.7倍的现金流

增长值58%,知道了联美控股,花一块钱带来了58%的利润增长

关注我,后面还有护城河分析,杜邦分析,净资产估值,安全边际,分档建仓,心理误区

作者简介:

成帅康,投资市场新锐,目前是无名小卒

能力圈是用生活中的常识+数据,发现好公司

喜欢写个股分析和小黄文

认可他,喜欢他——就请关注他——

点了在看,2020年更有钱