“我现在的投资范围是身边容易接触到的上市公司,医药公司,医药的名字是音译,千奇百怪,我是不容易跑市场调查的”

我曾经说过我可能会死在医药股上

但是,我的朋友陈碧去过健帆生物参观,部队的兵叔和我聊过这个公司

我决定翻一下这家公司的资料

首先它是干啥的?

公司是具有创新技术的血液净化产品提供商,主要从事血液灌流相关产品的研发、生产与销售

自主研发的一次性使用血液灌流器、一次性使用血浆胆红素吸附器、DNA免疫吸附柱及血液净化设备等

产品广泛应用于尿毒症、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等领域的治疗

报告期内公司一次性使用血液灌流器产品的销售收入为924,837,742.20元,占公司主营业务收入的比例为91.23%,是公司的主要收入来源

赚不赚钱?

公司通过经销商将产品销售给最终客户是医药及医疗器械类企业的通行做法,公司血液灌流器产品主要采用经销商买断式的销售模式,实现对医院终端销售

直销收入5百万

经销收入10亿,毛利率高达84%

十分赚钱,真香

上游

化工级HA树脂为公司主导产品一次性使用血液灌流器主要原材料

血液灌流属新兴技术,市场上幵未形成具备规模的上游企业,为促进产品生产,公司自主研収HA树脂关键合成配方、工艺流程,上游供应商在公司研发人员指导、监督下完成生产,后将HA树脂全数销售公司,按照协议,供应商不得泄露配方、不得向第三方销售类似树脂

公司直接控制上游!帅到炸裂!

医药股的生命,专利!

一次性使用血液灌流器二〇二一年 六月二十六日 到期!

一次性使用血液灌流器占比营收90.98% ,毛利率为86.69%

专利到期后,86% 的高利率,会吸引大量竞争对手入场,这对公司的影响是难以想象的

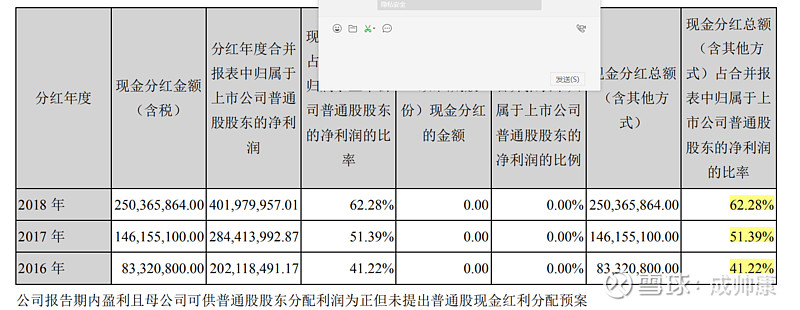

分红十分大方

看完年报这个专利到期,补办专利写的也有点不清楚,我给他们公司董秘打电话没打通,可能下班了,明天我会再打试试

这个专利足以把我吓退

行业概况

血液灌流器产品属于标准化的医疗耗材,所有产品均按照核定的生产流程标准化批量连续生产。通过公司对相关技术的学术推广,市场需求不断得到启发,医疗机构根据临床使用情况通过经销商向公司提出采购,公司通常维持两个月左右的安全库存以备市场需求。公司产品主要为自主生产

血液灌流技术属于新兴的医疗手段,血液灌流器产品处于行业发展的初期阶段,目前国内从事血液灌流器产品生产与销售的公司数量有限并且规模较小,公司产品处于行业主导地位。

血液灌流的技术路径分为全血灌流和血浆灌流,国外血液灌流器主要采用血浆 灌流的技术路径,血浆灌流技术操作较为复杂,需要配上血浆分离器同时使用,产品销售价较昂贵

公司采用全血灌流方式的血液灌流器可直接在透析机上使用,无需专属灌流设备,操 作简单,易于在医院培训普及,不仅操作简单,同时降低了操作风险与产品成本,价栺相对较低,在性能相当的情况下仅为进口同类产品价栺的 1/3 至 1/2

国货之光!!!

新兴市场!!!

好行业中的好行业!!!

用9年的资本开支/9年的自由现金流=147%

公司的资本投入赚到了147%的自由现金流

(第9年的净利润-第1年的净利润) /9年的资本开支总和*100%=66%

代表公司投入一块钱带来了66%的利润增长

花的多赚的多

公司概况

销售收现率是111%,白条率和预收率不高

属于一手交钱一手交货的生意

护城河

毛利率很高,研发占比3%以上,具备专利护城河

不是我能力圈的公司,也不是我也不能分析专利是否2021年6月到期,明天我会给这家公司董秘打电话询问

现金周转天数比较长,没有占到免费现金的便宜

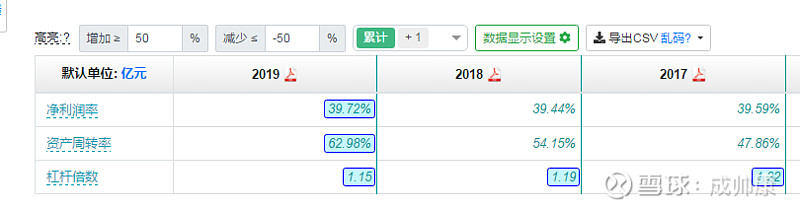

杜邦分析

该公司属于高利率,低周转的公司

高利率随着集采政策,销售费用会减少,有可能赚到更多钱

风险因素在于专利的持续时间

净资产估值

n取值 成长性+2,护城河+1

每股净资产5.13*(1+25%)^10=47.7元是可以接受的最高价格

我看不懂 医药股,也不会投资医药股

安全边际50%=23.8元

现在市场价108元

差的太多,也说明了,净资产估值法的局限性或者是它确实太贵了

因为我不会分析医药股,估值也没有意义

因为我觉得我可能会死在医药股上,所以我大概率不会碰它

作者简介:

成帅康,投资市场新锐,目前是无名小卒

擅长用生活中的常识+数据,发现好公司

喜欢写个股分析和小黄文

认可他,喜欢他——就请关注他——

点了关注的,2020年更有钱