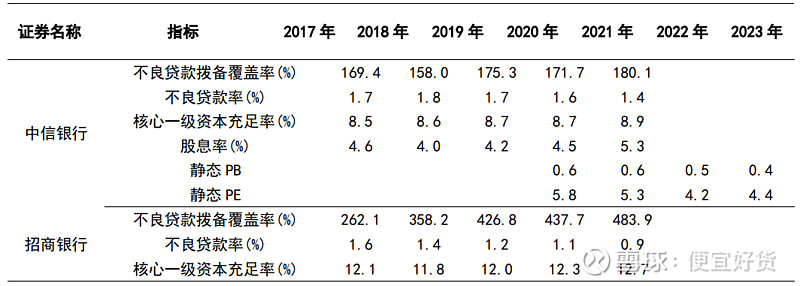

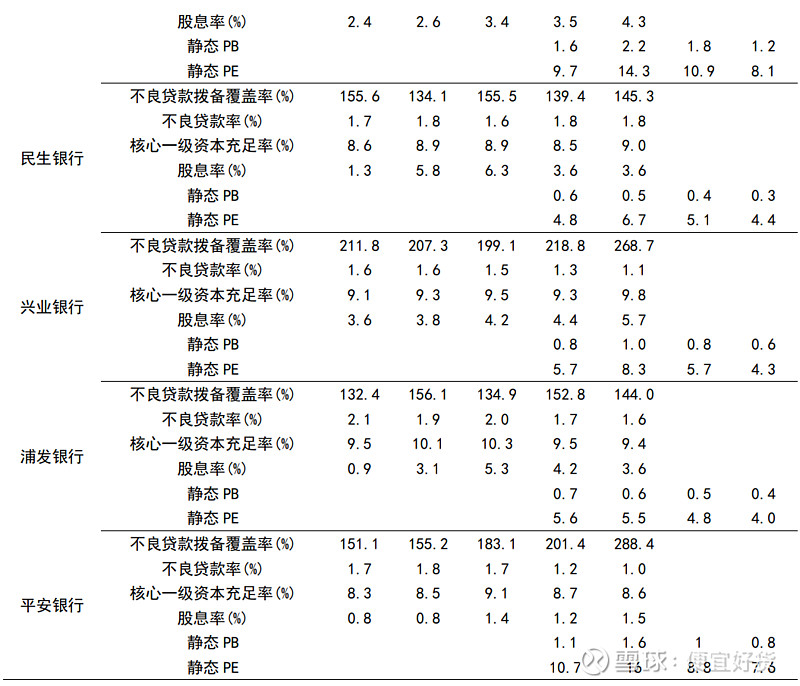

翻看所有股份制银行的估值数据,$招商银行(SH600036)$ 毫无疑问,从数据上看,是被高估的。但是,招商银行确实配得上高估值。

先看看各股份制银行(注意,不包括四大行、城市银行)的基础情况:

从估值数据看

招商银行估值是最高的(平安银行估值也不低,但还是比招行低一点)。但是招行有两个特殊的动作:

①高拨备率:500%的拨备率,其他银行不过150%左右,刚好满足了150%的监管要求。

②高拨贷比:招商银行 2021年的拨贷比为4. 42%,远远高于2. 5%的监管要求。

总之,这俩操作的执行结果就是,隐藏了利润。因为远高于监管要求执行这俩动作,就要多计提很多不良贷款损失准备(相当于坏账准备,需要从当期利润里扣除)。

考虑到拨备因素后,招行的PE实际上与其他银行相差无几,并没有很高,因为真实利润被隐藏起来了。

招行的PB相对于其他银行明显偏高,是因为其资产盈利能力更强(针对个体消费业务贷款的息差更大)。而且,招行的核心资本充足率是最高的,可见,市场对招行股票的高估自有其道理。

整体上看

对比大型国有银行,除招商银行、平安银行之外的股份制银行在估值上并没占到便宜,反而资本充足率普遍低于10%,不良贷款率、拨备率等风险控制也不比四大行保守,性价比略低。