$祁连山(SH600720)$ 的重组方案披露了,祁连山100%资产置换中交、城乡旗下6个设计院。

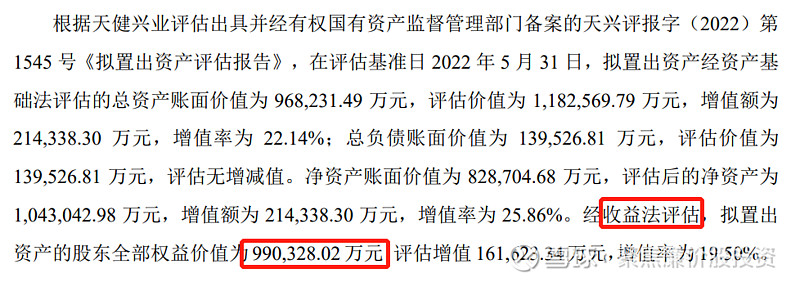

说实话,为现在的祁连山股东抱不平,6个设计院的资产评估价值114(资产法)-235(收益法)之间,本想是150-180之间,没曾想直接100%收益法,用235亿换,一生无语……

1、资产评估方式不对等,原祁连山股东所持股份的收益被稀释

祁连山资产:作价104亿,比80亿的股票市值要高。按照104亿算,PE大概7-9倍,PB大概1.1倍。

6个设计院:作价235亿,但是用资产法评估仅仅119亿,用收益法估值235亿,差距1倍,但是却100%采用了权益法,一点折扣都没打。

(另外:祁连山每年盈利不低于10亿,用权益法估值是99个亿,6个设计院每年盈利不低于15亿,用权益法估值是235亿,卖水泥赚的钱就是低人一等呗)

如此不合理的估值差异,单论资产盈利能力,祁连山原股东铁定是吃亏的,每股收益被稀释不少。

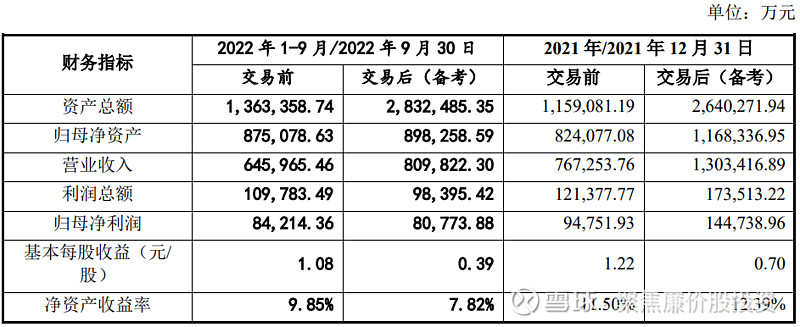

合并之前,每股年收益1.22,合并之后,只有0.8,下滑了几乎30%多。

至于未来的净利润增长预期:

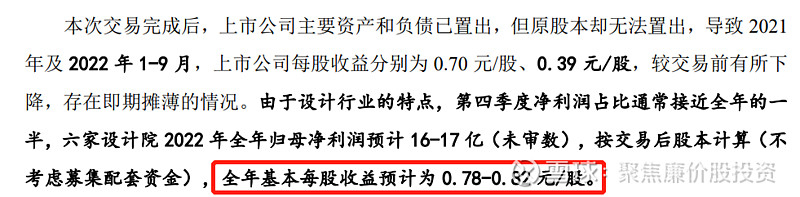

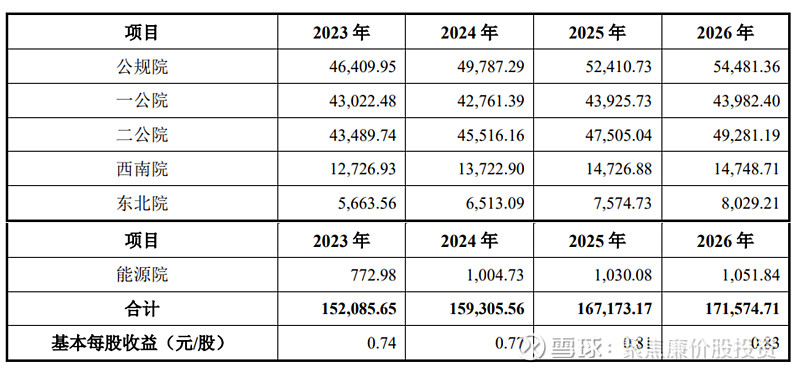

公告里的预测,即使到了2026年,每股收益也只有0.83元。从文件书写者的立场,他是希望把这个数字写高的,所以,未来增长的可能性不怎么强,大概率是稳定。

2、设计院资产溢价比水泥资产更高

水泥股:

一个盈利稳定的水泥厂,股市的股价是PE10倍,PB0.9倍。这么看,祁连山全部资产应该作价104亿倒也还行。

设计股(主要是公路方向,或者含有公路方向的):

明显设计院的盈利没有水泥行业稳定。

估值确实比水泥股要高,但是也没有2倍这么夸张。如果PE16,PB1.3来算,6个设计院,按照PE来算,确实能有200多个亿,但是PB来算,不足150亿。

3、总结:其实有点小亏

设计院确实估值有溢价,但是不至于高于水泥资产1倍这么悬殊。

换股后,原祁连山股东的股份,每股收益从1.2下滑到了0.8,但是有市场高估作为补偿,原则来讲,这是价值投资者所不希望看到的,一个价值投资者更希望看到,1.2变成了1.2,然后PE还抬升了(价值投资者其实是很喜欢占市场便宜的一群人)。

所以,这次换股,祁连山原来的股东没有占到便宜的,考虑到设计院资产的业绩、估值都不稳定的缺点,甚至有点吃小亏。