染剂行业是典型的双寡头竞争格局,老大$浙江龙盛(SH600352)$ 和老二$闰土股份(SZ002440)$ 的市场份额相差不大,但是浙江龙盛摊子铺得更大,染指了中间体,甚至还有汽配、房地产业务。

要指出的是,中间体产品的毛利率有50%,远远高于染剂30%的毛利率。整体上,开展中间体业务的浙江龙盛盈利水平更强。

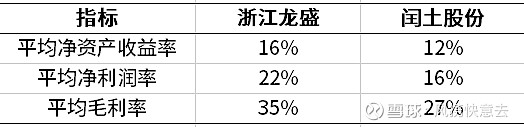

1、两个公司的盈利能力

浙江龙盛的ROE水平更高,甚至达到了优质企业盈利的水准:浙江龙盛与闰土股份的资产周转(可以理解为管理效率)方面差不多,但是浙江龙盛的净利润率更高,整体的ROE水涨船高。

(15%是优质企业ROE的一个门槛,超过这个水准的公司,不足上市公司的5%,更不用说其他没有上市的公司。)

浙江龙盛盈利能力强主要是产品定价能力强,除了中间体,染剂方面,盈利能力也优于闰土股份。这可能与浙江龙盛掌握有更优质的客户,业务体量更大(是闰土的1.6倍规模)导致单位成本更低有关。

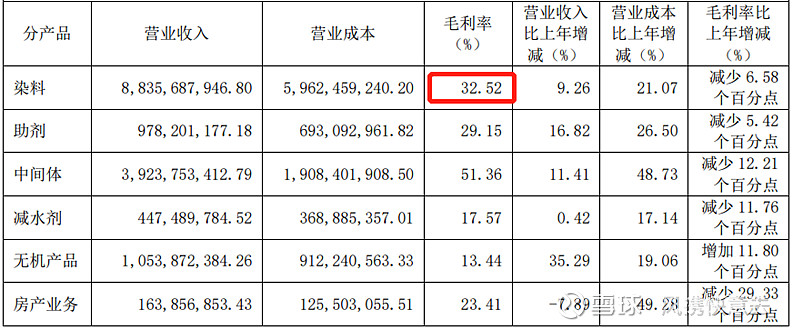

浙江龙盛的染剂业务:

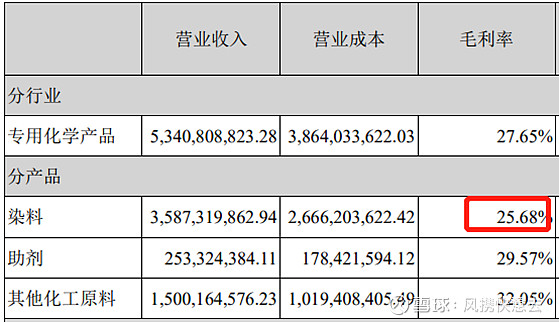

闰土股份的染剂业务:

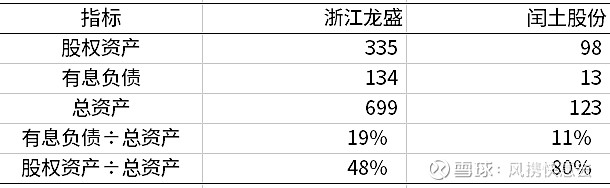

在资产盈利能力方面,浙江龙盛是更优秀的,但是,浙江龙盛有个缺点,用债太多。

2、浙江龙盛用到极致的资产结构

浙江龙盛把投机用到了极致,净资产的充足率已经不足50%,借用了1倍的资金杠杆,ROE高的原因里,这是一条不可忽视的核心因素。

浙江龙盛更多的是使用上下游关联企业的无息欠款,这可能与他业务体量更大,而且摊子铺得更大有关。可以说,浙江龙盛的产业链地位更强。

闰土股份的资产结构相对保守,有息负债用得比较少,上下游无息欠款用的也少,如果使用更多的有息负债,把净资产充足率降到55% - 65%的水平,ROE有突破15%的可能。

(要指出的是,整体上,两个公司的染剂业务受到原材料成本上涨的压力,处于盈利周期的谷部,近期业务比较低迷)

3、结论

可以看到,浙江龙盛更强的盈利能力建立在更强产业链地位之上,这也就意味着,往后,浙江龙盛业绩的增长更多依靠规模增长,效益提升的空间已然不大。

而闰土股份由于资产结构比较保守,则存在着效益提升的空间。