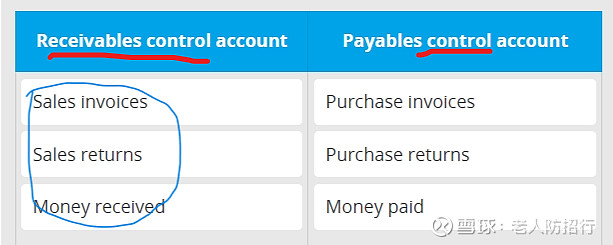

应收款控制账户

若我想知道所有客户所欠金额。则,看一个称为“应收款控制账户receivealbes control account”的金额。在那里,我可以一眼所见企业被所有客户欠了多少钱。

应收款控制账户的金额是由销售流水账、退货单流水账、现金流水账中的“收”的总额,收集汇总而成。它是重新分类的思想的又一具体表现。

应收款控制账户属于总账的一种。所谓总账,是将各种交易流水账中的总额,按照不同的分类思想,重新计算而成。这一过程,也称“过账”posting 。post的意思是,指古代的驿站,传递和转送信息之用。

总账的目的是,表现企业的各种交易的总体情况。比如,应收、应付款以及它们形成的过程。

应收款控制账户,表现企业与其客户之间的所有信用交易的总额。

应收款=信用销售额-退货金额-从客户收到的付款

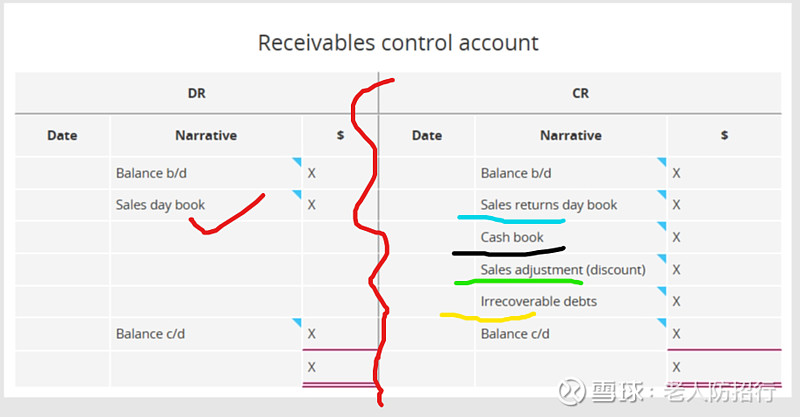

例:

说明:“借”,意味着,应收款的增加。这来自销售流水账sales day book的赊销总金额;

贷,意味着应收款计减。比如,退货sales returns day book总额、企业的银行账户cash book进账总额、结算折扣对账sales adjustment(discount)总额、坏账irrecoverable debts总额等。

这里,“总额”是我指定的某个“会计期间”的金额。至于多长的期间,取决于我的看法。

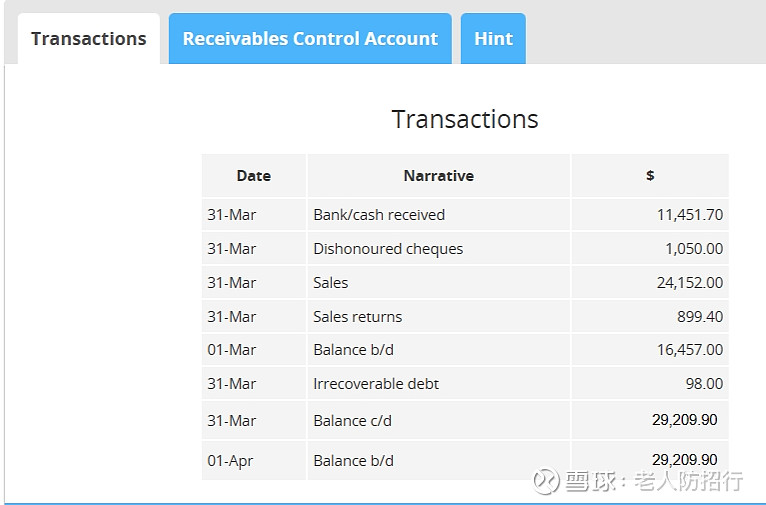

请看一个过账的例子:

下面的交易记录,它可能来自销售流水账、现金流水账、退货交易流水账等。这里放在一张表上,而且,日期显示为3月份的最后一天。这不是实际的交易流水账,它们分别独立存在。这只是方便于理解会计处理的流程。

将它们过账到“应收款控制账户”:

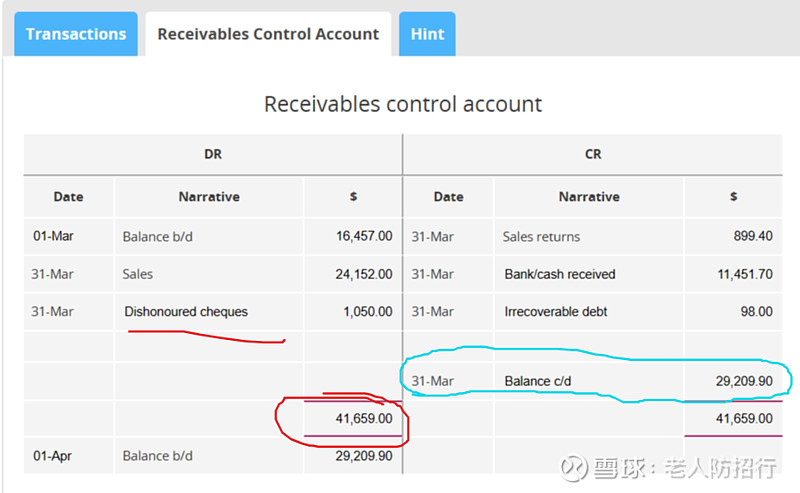

说明:当期,这里可以看出是一月一期,3月份应收款余额为29209.90,属资产,计增,在借方。左边的Balance c/d 29209.90是计算余额的过程数值。还有两边的41659.00都是为了显示计算过程。

4月初,我将制作客户对账单,并且,向客户发出对账单,要求付款。

假如,从形式上,期末余额(c/d)在左侧,即借方。在下一期初,记承上余额(b/d),左侧,借方。

关于应收款控制账,一旦我定期关闭closed,新的周期开始记账,在第一行,必须写上,承上余额。如果没有余额,也应添加“承上余额”,“-”。“关闭”,也称之为,结账。

顺便说,假如承上余额(b/d)在右侧,贷方。说明,企业的业务属性可能是,先款后货。这跟赊账的经营方式,呈镜像关系。

还有,关于销售退货sales returns 899.40,这里,“在贷方”。从中国的财务习惯,凭证允许使用红字或负数,比如,销售退货在凭证上,用红字或负数。乃至过账到应收款账户时,仍延用红字或负数,“在借方”。这样,查询结果可能会更容易理解。而且,我查看了百度、知乎等国内的网页,关于红字的说法,给许多财务工作者造成困扰。从而,诉诸权威,追问解释。其实,本质上,若理解了“习惯”是一种约定俗成,是人为的,因此,当然也可以人为地改变,不从“习惯”。为什么非得以别人说了算?我觉得,凡是有利于解决问题的,从本质上,不错,则工作随每个人的意,是这个社会的人道。这样,这问题不应该存在。

举个例。此例是“主营业务收入分类账户”下:

其中,2021-02-22POS销售退货 -20.00,计贷方,以红字过账。

也可以,20.00,计借方。你说哪个更习惯?随你的意。

在iF财务系统中,以红字,或者,反向记账,随你的意,都行得通。

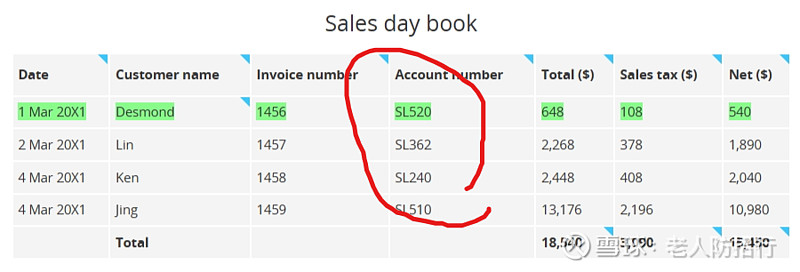

再看一个例子,我从不同的角度展示,应收款控制账户的数据录入。

看第一行数据,

有过一笔信用销售SL520,totals 648。

之前,我在应收款控制账户下,一定记录有该客户的这笔信用销售金额,那是,

应收款控制账户

借 销售 648

这里,“销售”是指销售分类账户。又称,销售收入账户。

销售账户

贷 应收款控制账户 648

从会计等式,销售,既可以看作所有者权益中的收入的增加,记贷方销售收入账户;又可以看作,销售,是“资产”类的“存货”减少,记贷方存货账户。比如,

销售账户

贷 存货 648

取哪一种呢?这是问题。问题是做决定的前提条件,没有“问题”,没有必要做任何“决定”。为此,我决定看它们的区别。这区别,就是区分,就是分类。

具体地,从收入的“另一面”看,是货物的成本,以及,销售过程所产生的费用。

再看,企业的目的是赚钱,收入减成本、减费用,有剩余,才对。

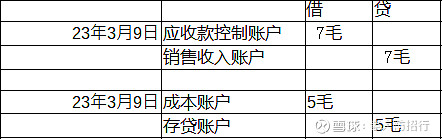

那“存货”以金钱替代,应该低于收入的数值,才对。通俗地说,存贷计账5毛,收入计账得7毛,有剩余2毛,剩多少,另说。这里,先不考虑“费用”。

于是,

企业毛利:

收入 7毛

成本 5毛

毛利:7-5=2(毛)

记账如下:

这是分类的意义所在。

本节,我关注的重点是,应收款控制账户。因此,我取:

而不取:

销售账户

贷 存货 648

事实上,经过区分,存货账户对应地,是销售的成本账户,而不是销售收入账户。

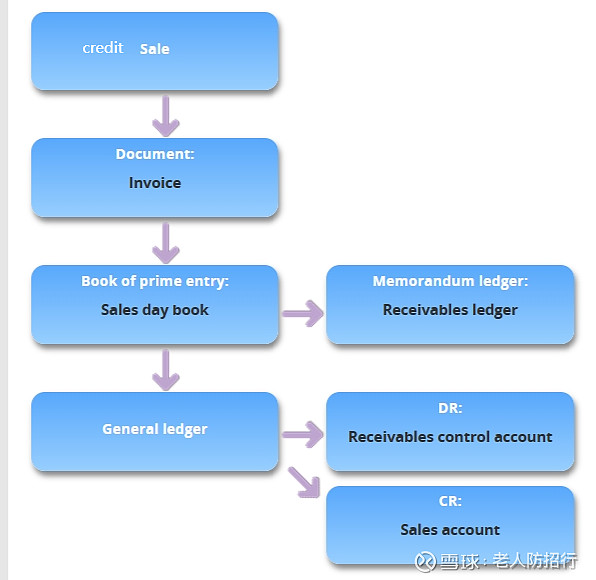

下图,表现了应收款控制账户的由来:

应收款控制账户Receivable control account从sales day book而来。顺便说,客户明细账户Receivables ledger 也从sales day book而来。

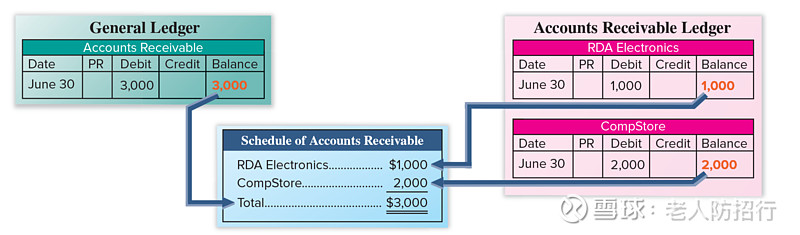

我还可以举个例,这样理解,可能更清楚一些:

上图,显示了小型批发商 TechCom 总账中的应收账款科目与其应收账款账簿中的客户账户之间的关系。

TechCom 的应收账款截至 6 月 30 日的期末余额为 3,000 美元。

TechCom 有两个信贷客户:CompStore 和 RDA Electronics。

其应收账款明细表显示,总账中应收账款账户的 3,000 美元余额等于应收账款账簿中两个客户余额的总和。

关于“存货”,本节不论。其实,论过了。我刚才发展了对它的思考过程。

专注于问题,与思想自由不矛盾。回到应收款的问题:

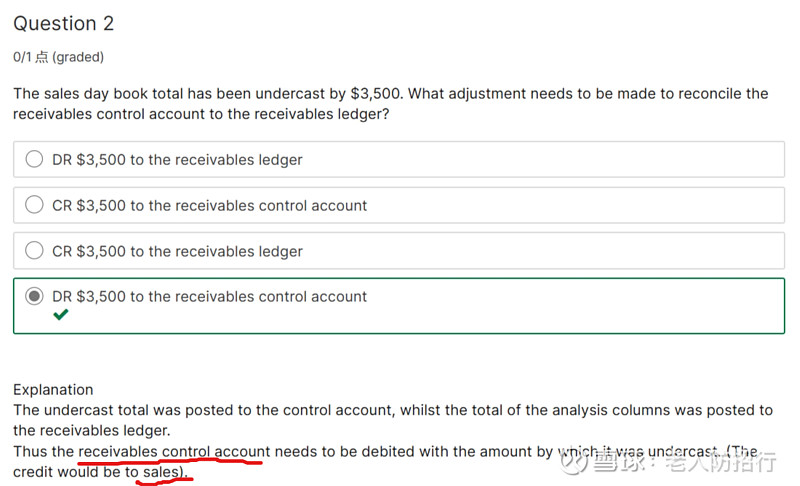

该题,是销售流水账汇总时少算了3500。注意,是the sales day book “total”的计算错误,不是流水账中,没有“录入”3500。这导致的问题是什么呢?

首先,这不影响对3500对应的客户的应收款,因为我向客户发出的对账单,是从各种流水账,摘抄该客户,形成该客户的明细账。

第二,它影响的是“应收款控制账户”的数值,因为,应收款控制账户体现的是,企业的应收款总额,我是从各种流水账的总额,摘抄而成。

当应收款控制账户与所有的客户明细分类账户的汇总对账时,这种错误会被发现。该题,就是错误被发现以后,对“应收款账户”做调整,DR 3500,即记借方应收款控制账户,从而跟客户明细账户相一致。

另外,这种错误不会在iF财务系统中发生。因为计算是电算化的。之所以,这里要讨论,我想,主要因为软件太贵,中小企业用不起,多数还是手工账吧。

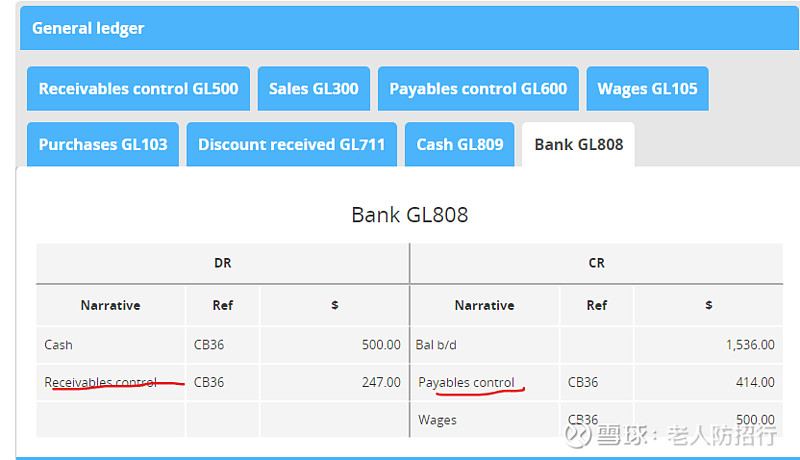

下

例,货已交付,但是,货款$247,我给了客户30天的账期。因此,当我收到这笔钱时,我又记账如下;

银行账户 GL808

借 应收款控制账户 247

对应地,

应收款控制分类账户,又记

贷 银行账户 247

值得强调说明,这笔款,记在我的银行账户上,详细信息添加“应收款控制账户”,计在“借”方。说明银行账户,计,增加的这笔款,属于“应收款”的。

对应地,记在我企业的应收款控制账户上,详细信息添加“银行”,记在“贷”方。说明应收款被计减,因为客户已付款到我企业的银行账户。

每一次记账,借与贷的信息是平衡的,即有借必有贷,有贷必有借,数值上也不允许有差异。这个例子,说明了复式会计计账的方式。这种记账方式的特点表明,任何一笔款项的流动,都在记账上,有两面影响。

本文是我的读书笔记,除非特别说明,内容源自于:

Financial Accounting Principles 25e John J.Wild, Ken W. Shaw

会计学原理 原书第19版 约翰·J.怀尔德,肯·W.肖等著

网页链接{Free & affordable ACCA study materials and courses - Study ACCA online (acca-x.com)}

网页链接{软件服务社:让软件像空气一样自由!Saa的倡导者,免费的高端ERP软件的提供者—OA系统 培训系统 付款审批及预算系统 客户关系管理系统 HR系统 财务系统… (fuwushe.org)}