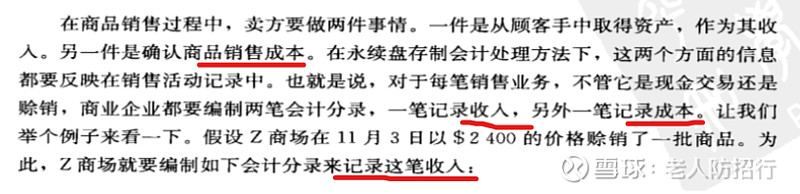

销售收入

以下内容摘抄自《会计原理》原书第十九版John J.wild, Ken W. Shaw:

说明:所有者权益

+2400

意思是,收入属于所有者权益类。

所谓永续盘存制,这里,暂且不论。关于商品销售成本的内容。这里也不论。这里重点展示的是,信用销售的收入,如何记账。

论与不论,取决于我在当下,要解决的问题。专注于问题的目的,我怎样想,才有意义。不解决当下的问题,“既要,又要”的思维结构,会陷入混乱状态,人生就变得东一榔头,西一棒槌。社会也是如此。这里,我要解决,赊销收入的账户对应地账户是什么。也就是,关于“销售收入”记账的借贷关系。

首先,什么是收入?对于赊销的买家来说,什么是收入?这不是一个好的问题。人们可以给出很多定义。因为人们对赊销这一事实,可以看到不同的方面。有人可能认为,钱到手,才叫“收入”,钱不到手,不叫“收入”,可以永远争论下去,没什么,只是观点不同而已。这里,我要解决问题,解决赊销的收入如何记账?记账的目的,绝不是为了收入是什么,而是为了表现企业的财务状况,形成财务报告。换句话说,记账是为了表现一家企业的财务结构。结构的特点是各种关系决定的。而关系是由单一特征决定的。这里,收入的特征决定了怎样记账,进而,决定了企业的财务结构。就像一座大楼,墙面的特征,是砖,还是玻璃,表现出大楼不同的结构的特点。二者的不同是,财务结构是由抽象的概念组成,大楼是由具体的实物组成。

这里,我顺大溜,采用信用销售的收入,对应地,是应收款的关系结构。我的问题是,销售收入的特征该是什么呢?

先说应收款。应收款之所以存在,是因为我过去向客户出售了某些东西,并且,期望在未来得到支付,最终实现企业的经济利益。我企业拥有着这笔应收款的权利,可以在对方支付之前,决定如何处理。比如,作为一项“权利”转卖给他人。

如此对应,信用销售收入的特征应该很清楚了。收入是企业为了自己的经济利益,向客户出售了某些东西以后,企业拥有的这笔交易向客户收款的权利。收入是权利,这是“收入”在“我记账过程”中的典型特征。

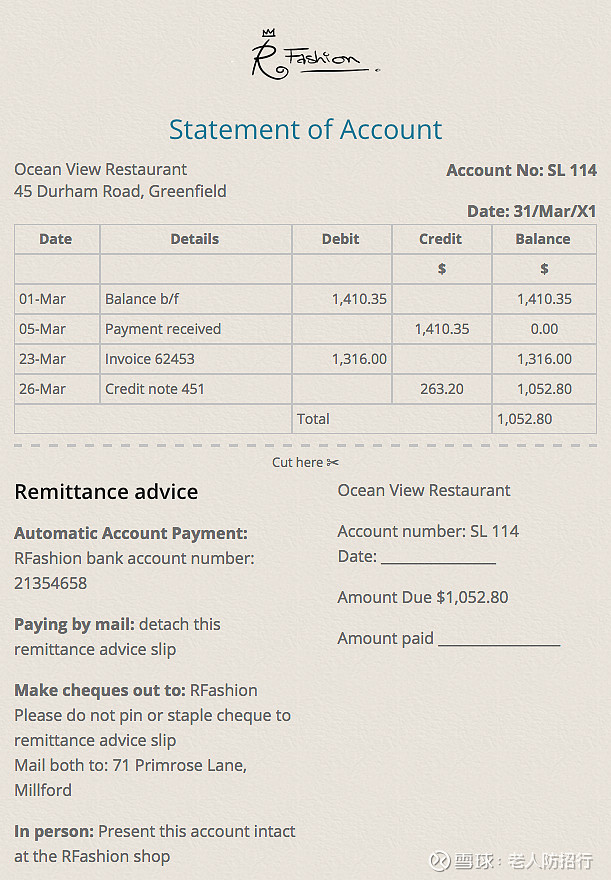

给客户的对账单

一般来说,客户未见到我提供对账单Statement of Account,不会付款。换句话说,我要收款,就得给客户提供对账单。

当我的客户付款时,他们通常会在付款时发送一份称为汇款通知单的文件。通知我,付款已完成。

看来,我期望客户付款,就要准备对账单。

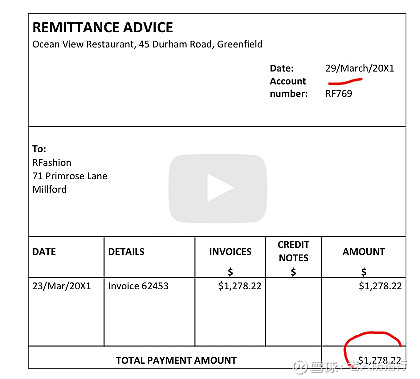

通常,客户发送给我的汇款通知单 a remittance advice,也是由我预先完成的格式单。附在我准备的对账单的底部,是可拆剪的。以便客户付款时,顺便填写汇款通知单,并回执给我,以利于识别这客户的付款情况。

汇款通知显示客户支付的金额以及与其相应的对账单编号。

汇款通知是可选单据,并非所有客户会使用它。也就是,我不指望每一个客户都会给到我汇款通知。那我需要别的渠道了解客户付款情况。

客户G会使用我在对账单底部提供的可拆剪的单据。这是一份我给客户G的附有可拆剪的汇款通知的对账单:

如果企业G是长期客户,企业S的会计部门有必要制作对账单,并定期发送给客户。

定期的意思,一般是每月。对账单在该月最后一天之后发出。这张对账单的结账日期是31/Mar/X1,对账单显示了当月发送给客户的所有发票和退货单以及收到的所有付款。

尽快发送非常重要,因为我需要客户按时付款。

具体地,对账单显示,月初,承上余额 balance b/d 1410.35

3月5日,我收到客户G支付的1,410.35,相当于支付了期初余额

3月23日,发票invoice62453体现了新的信用销售,金额为1316.00

3月26日,退货单Credit note451体现了退货额263.20

1052.80是3月底,客户应付款额。

我作为记账员,制作了这张对账单,可以看到该长期客户G,在本月的所有交易活动,都记录在同一个地方。对账单表达了,客户收到的货物,退货、需要支付的发票,以及他们月内为发票已支付的金额。

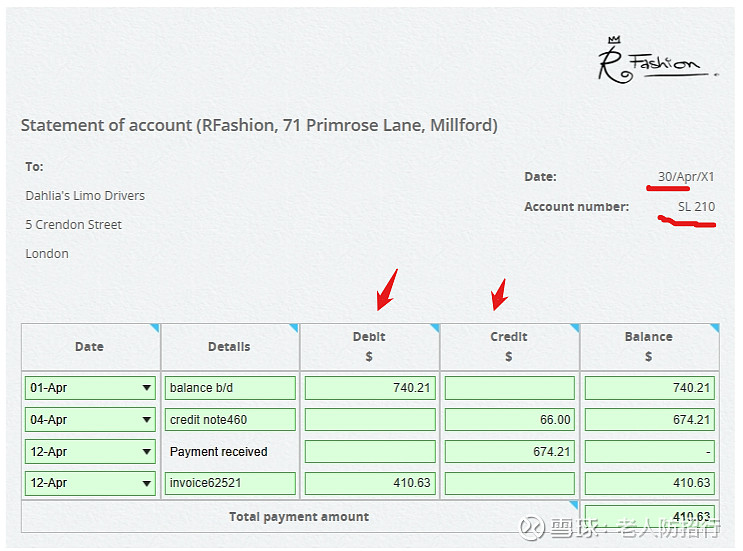

再举一例。

大型的应收款部门(又称信用控制部门)将拥有一支员工团队,负责确保客户拥有支付发票所需的所有正确信息。

在小型企业中,会计助理通常从事这项工作。还需要解决时常出现的问题。比如,客户对账单上的任何项目提出疑问。

可能有哪些类型的问题呢?

比如,可能是他们没有收到发票;也可能是他们已向企业发送了付款,但企业尚未收到。

重要的是,任何问题都能得到快速、专业的解决,因为企业依赖于客户满意,这样他们才会与企业继续交易。

审核客户的付款

收到客户的付款时,我的工作是,根据我发送给客户的销售发票和退货单检查对方回执的汇款通知单,以检查客户是否支付了正确的金额。

检查流程是,我先要检查与客户商定的付款条款。

这里,条款是指我允许客户付款的天数以及我是否允许结算折扣(也称为即时付款折扣)。

关于结算折扣,我可以将收到的付款(可能是对方开具的支票)、汇款通知与我发送给客户的发票存根进行比较。

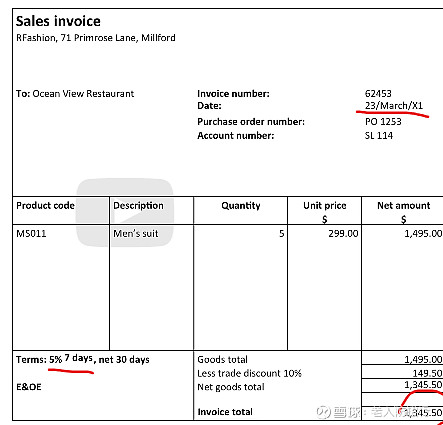

对照销售发票存根:

对照客户回执的汇款通知单:

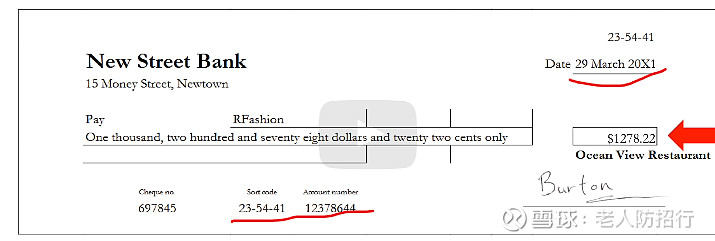

对照所收到的客户开具的付款支票:

在iF财务系统中,这一过程,属于总账管理的审核凭证的过程。

接下来,就是记账过程。

本文是我的读书笔记,除非特别说明,内容源自于:

Financial Accounting Principles 25e John J.Wild, Ken W. Shaw

会计学原理 原书第19版 约翰·J.怀尔德,肯·W.肖等著

网页链接{Free & affordable ACCA study materials and courses - Study ACCA online (acca-x.com)}

网页链接{软件服务社:让软件像空气一样自由!Saa的倡导者,免费的高端ERP软件的提供者—OA系统 培训系统 付款审批及预算系统 客户关系管理系统 HR系统 财务系统… (fuwushe.org)}