收入和支出的分类

从简单的场景入手了解各种“关系”,是好的办法。比如,从服务型企业入手了解收入与支出,而不从生产型企业入手。

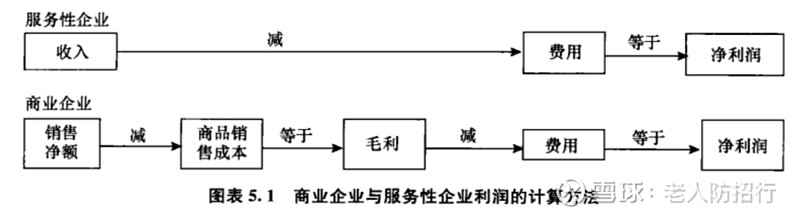

收入-费用=净利润

商业企业稍复杂些,

销售净额-销售成本=毛利;毛利-费用=净利润。其中,销售净额=销售额-退货单金额-坏账

收入income分为收益和收入两种。

收益gains是企业从不常规(“一次性”)交易中获得的额外收入。

例如,有时企业会以高于账面价值的金额出售非流动资产。账面价值是企业会计记录中显示的资产价值。

有时,企业会出售通常不归属于库存中的商品。例如,企业S出售旧送货车,以便该企业可以购买一辆更大的货车。如果出售的价格高于资产的账面价值,则会产生收益。低于资产的账面价值,则收益是负的。

顺便说,低于账面价值出售,账面价值的剩余部分,以核销作会计处理。

这种收益,国内称之为资产处置收益等,分得细,又多出几项区别。原因是,这种收入是一次性的,如果将它与通常的销售收入混在一起,不作区分,可能会导致我看这家企业的经营业绩失真。想象一个极端的场景,我把企业的所有设备全卖了,当期收入相当好看,但是,未来呢?不活了。现实不会发生,但是,道理就是这么个道理。

收入revenue是企业日常活动(也称为交易活动)产生的收入。例如:商品销售;我企业出租房产时收到的租金收入。顺便说,出租房产,应该是连年持续性的,否则,计入收益gains更恰当。

注意,如果所有者将资金投入企业,则这称为资本,而不是收入。

支出expenditure分为资产支出和收入支出两种。前者常称作成本,后者常称作费用。其实,叫啥不重要。重要的是,区分它们的本质特性。

从时间上,费用是指企业维持日常运营的支出。比如,日常维修,以使工厂资产保持正常、良好的运行状态。视为收入支出,并且,立即支出。立即支出的意思是,一次性支出,不需要分期折扣。常见的费用支出,例如场地租金、员工工资、煤气费、电费、文具。

而资产支出,主要指购买非流动资产。例如:我购买并在企业中使用超过12个月的资产。超过12月,就需要分期折扣。否则,与当年收入不匹配。这资产支出并非只对这年内的收入作贡献,还会对未来的收入继续作贡献。

从计账上,费用记所有者权益的费用账户Expenses。资产支出记资产的设备账户Equipment。

简言之,资产支出是资产支出,费用是所有者权益的支出。

从匹配原则的角度,比如,一台新机器、建筑物,或者,机器的某个附加部件只需要购买一次,归属于资产支出。又,购买房产的法律费用仅发生一次,归属于资产支出。

与此相区别的,机器的维修将贯穿其整个生命周期,维修可能会重复,这属于维修费用。

作个假设,如果将前者记作费用,立即支出,会形成支付额的尖峰,而记作资产支出,通过连续折扣,平滑了当期的支出。显然,这一假设的场景,导致支出与当期收入不适当、不匹配。

确定支出的类别,根本上,取决于它对收入的匹配性,会计原则要求收益与支出相匹配。

我的经验是,分类是人为的。分不分类,在于我要解决什么问题。不解决问题,分类很无聊。比如,从我个人记账的经验,我把费用和资产支出归为资金的“出”一类,这对于理解借贷关系变得简单。费用的增加,记在借方。这是个人非常的经验。在工作中,每个人的不同,是促进思想、事业发展的前提。与众不同,不可耻。

本文是我的读书笔记,除非特别说明,内容源自于:

Financial Accounting Principles 25e John J.Wild, Ken W. Shaw

会计学原理 原书第19版 约翰·J.怀尔德,肯·W.肖等著

网页链接{Free & affordable ACCA study materials and courses - Study ACCA online (acca-x.com)}

网页链接{软件服务社:让软件像空气一样自由!Saa的倡导者,免费的高端ERP软件的提供者—OA系统 培训系统 付款审批及预算系统 客户关系管理系统 HR系统 财务系统… (fuwushe.org)}