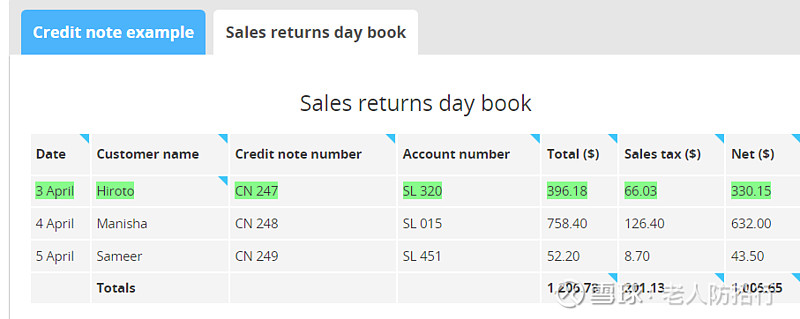

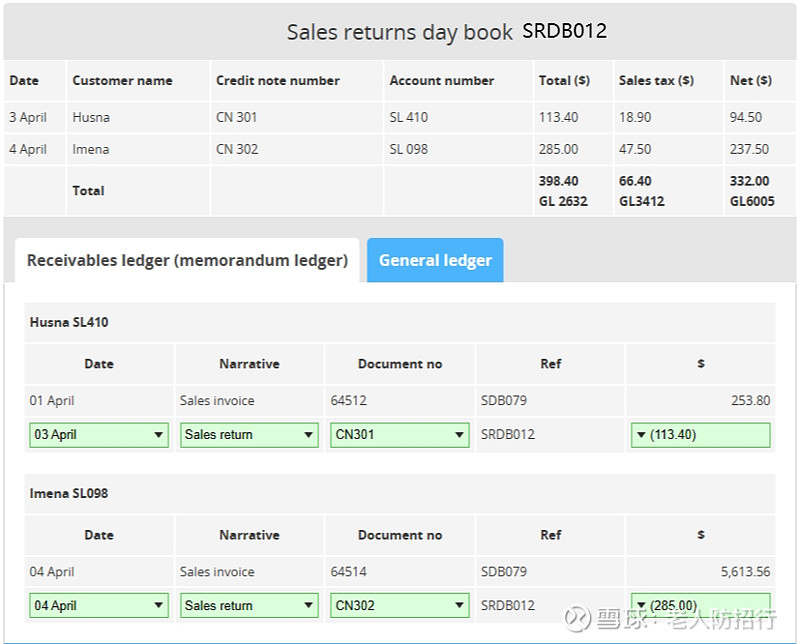

销售退货流水账

将销售退货单的信息,输入到销售退货流水账中。如图所示:

销售退货流水账类似于销售流水账。输入方法也类似。这里不再描述。

销售税

销售税是政府的税务机关对企业销售给客户的商品和服务所征收的税款。

不同国家/地区按销售额的不同百分比征收销售税。

销售税由卖方代税务机关征收并向税务机关缴纳。

销售流水账中的结算折扣

在销售流水账中,输入带有结算折扣的销售发票时的场景。

比如,发票显示,30内付款的金额。若交易确认结算折扣在7天内付款,即有一个3%的折扣。

作为记账员,如何确定在销售流水账中,是输入结算折扣前的发票金额,还是结算折扣后的发票金额?

这取决于我在记录销售流水账之前的考虑。

我需要预计客户接受结算折扣的可能性。

如果我预计客户将接受结算折扣,例如,该客户通常即时付款,则我将发票金额减去结算折扣后,输入销售流水账簿中。若预期该客户不会享受折扣,则以发票的完整金额输入销售流水账中。后来,我体验到这样做的好处。

交叉检验找错

会计记账的精准性,要求我录入交易流水账,无误。然而,错误无可避免。检查是补救的前提。通常用交叉检验的方式来确认是否有误。

交叉检验的原理,就是交易流水账的每列(总计、销售税、净额等三列)是手工录入的,对照着每张发票。

当全部录入后,分列,汇总,应该有:总计=销售税小计+净额小计,否则,录入错误。

因为,一般来说,发票是机打,只要单价、数量、税率输入计算机后,总计、销售税、净额这三列,在发票上显示是计算机程序运行的结果,是精准的。

顺便说,交叉检验无法检出一张未经录入的发票。这类错误,需要我数一数我开具的发票数量与交易流水账所录入的发票数是否一致。

我可以随时关闭交易流水账,做交叉检验。

“关闭”的意思是,汇总数据,计算此时的账户余额。

在iF财务系统中,交叉检验自动实现,计算由系统完成。免去了人工。前提条件只剩下录入数据要准确无误即可。只要检查“录入”错误,无需检查“计算”错误。

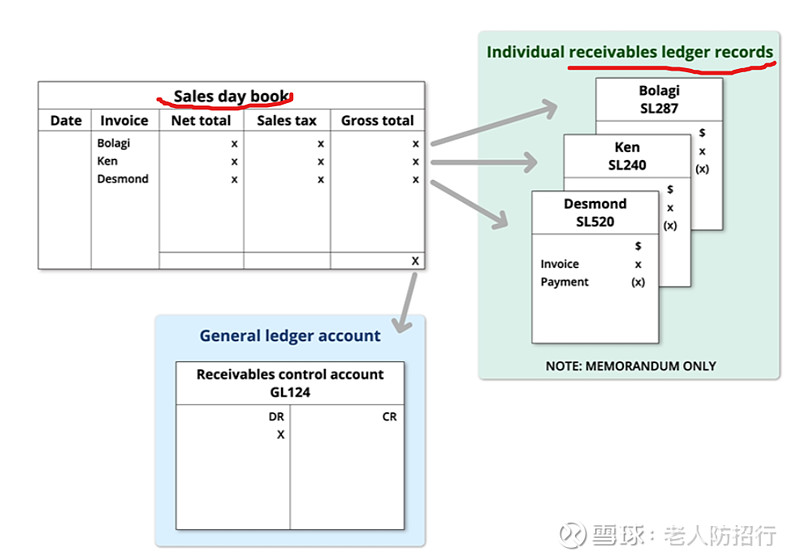

客户明细分类账户

如果企业拥有许多赊账客户,那么,每天检查、核算从客户收到的付款,就非常重要。

我有必要为每个客户建流水账,定期关闭这个流水账,就可以了解这段时间,客户欠我企业多少钱。这个流水账,称为客户明细分类账户,又称为应收款明细分类账户receivable ledger。

内容包括该客户的历次发票、退货、已付款等随时间的流水数据。

方法上,从交易流水账中,检出该客户的这些相关信息。

我看出来了,客户明细分类账户的由来,是从交易流水账中摘抄,重新分类的结果。定期关闭客户明细分类账户,可看该客户的应收款总额。

下图3个客户,BolagiSL287,KenSL240,DesmondSL520,分别建立了客户明细分类账户。

该图模拟表示,这3个“客户明细分类账户”,摘抄于相关的“交易流水账”。其中,销售额摘自销售流水账、退货额摘自退货流水账、已收款摘自现金流水账。

1.交易流水账,以交易分类,随时间流水记录;而客户明细分类账户,以客户分类,随时间流水记录。二者的区别是,前者以交易分类,客户不分类;后者以客户分类,交易不分类。

这两类账户关闭时,分别计算总额。前者的总额,是各种交易的总额;后者的总额,是每个客户的应收款总额。

进一步,有哪些交易影响应收款总额呢?销售、销售退货,结算折扣、客户付款情况。

有了这样一个从客户角度分类的流水账,将它与客户的付款信息对照,我容易知道每个客户的哪些发票尚未支付。

客户的付款信息,在现金流水账中,企业的银行账户“收”一方。

2.从记账顺序上,交易流水账,在前;“客户明细分类账户”,随后。因为后者的数据来源于前者。顺序不能颠倒。

3.从不同的交易流水账,我可以了解每天或定期的企业销售总额、退货总额,或者,收款总额。方便。

从应收备忘分类账,我可以查询截至某个时段,一个客户欠企业的钱的情况。也方便。

可见,不同的记账,有不同的意义。

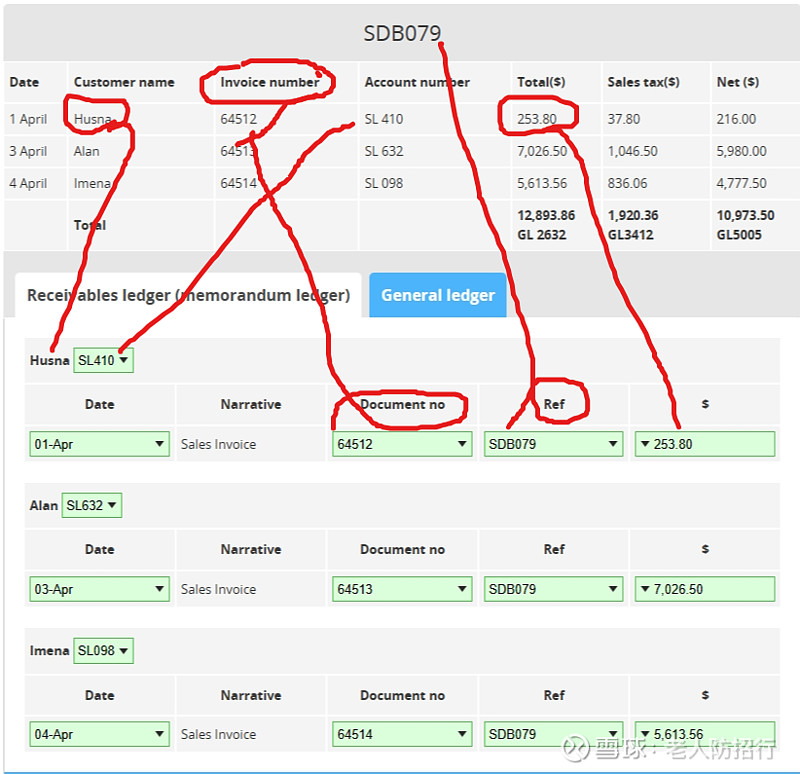

看一个具体的从销售流水账摘抄完成客户明细分类账户的例子:

这个销售流水账的号码为SDD079,摘抄进客户明细分类账户的Ref之下,成为二者关系的索引。Ref是reference的略写。

发票号作为每张发票与客户明细分类账户之间的索引,如64512。

接着上一个例子,我又将有些客户的退货单的信息,摘抄进“客户明细分类账户”。

这个退货单流水账的号码为SRD012,摘抄进客户明细分类账户的Ref之下,成为二者关系的索引。

退货单号作为退货单与客户明细分类账户之间的索引,如CN301。

金额记为负数,如(11340)。因为,对应于“应收款”的户头,退货,相当于这笔钱,不再是“应收款”。

我定期输入每个客户的客户明细分类账户,是记账工作流程之一。在iF财务系统中,我通过查询,系统自动分类呈现。前提是,只要将凭证记账为交易流水账。

定期输入的意思是,每天、每周或每月结束时。

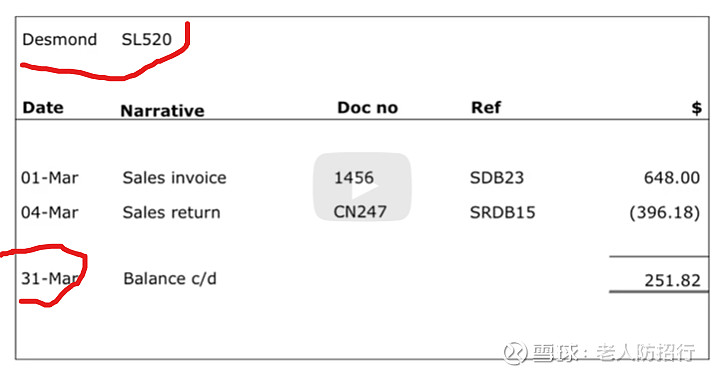

我再看一个客户明细分类账户的例子;

Des的客户明细分类账户显示,我于3月1日开具了发票sales invoice1456。这表明Des欠我企业的钱。我于3月4日向他发出了一张退货单。这记录在发票金额上减去的金额。Des欠我企业多少钱?

计算过程是,开具发票的648美元减去396.18美元,应给我企业251.82美元。

那么,如果我在三月底关闭账户的话,就会是这样的:

Des欠我企业的金额为251.82美元,记录在4月1日,承上余额为251.82。

四 月初,Des的账户只会显示上个月应收的余额。请记住,我为Des提供30天的信用期。

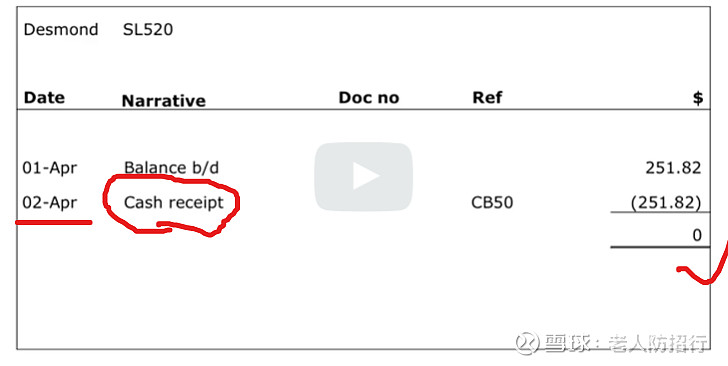

我于4月2日收到一张251.82美元的支票支付Des的未清余额。

该账户现在看起来像这样:截至4月2日为止,没有结转余额。

一个客户的客户明细分类账户,是由该客户的销售流水账、销售退货流水账和现金流水账的汇集。

及时记录现金流水账中的“收”的付款非常重要,一方面,因为我的工作流程要求,必须检查哪些客户欠钱。另一方面,我的记录必须是最新的,否则,我可能会联系客户要求付款。而实际上,他们已经付款。这不会给我的企业树立良好的形象。

客户明细分类账户的电算化

在电算化条件下,优秀的设计可以把简单和强大融合在一起。比如:如果您使用过用友U8或T系列产品进行各种账簿查询,您可能会记得其中仅各种辅助账就有五十多个功能(如:客户科目余额表、客户部门余额表、项目明细账、项目科目明细账……),而在iF中,只有二个功能:辅助核算发生额及余额表、辅助核算明细账,但这样就足够把这五十多个功能全代替。

在iF系统中,不仅客户,而且,提供了按部门、供应商、职员进行辅助检查、核算的功能。此外,系统中还提供了对产品核算成本、收入。

在手工账方式下,可以把逐个产品设置明细科目,但是如果产品较多,那么工作将变得非常繁杂,而且不便于进行统计分析。

在财务系统中,设置了项目核算的功能,可以根据需要,自行定义要核算的对象,这是一种非常灵活、强大的方式。

项目可以是工程,也可以是产品,总之,可以把需要单独核算的对象都视为项目。

在企业中,可以根据需要设置多种不同的项目,对应地在软件中可以定义多类项目核算,将具有相同特性的一类项目定义为一个“项目大类”。为了管理方便,对每个项目大类还可以继续“分类”,在最末级明细分类下再设置具体的“项目”。为了在业务发生时将数据准确归入对应的项目,还需要在项目和已设置为项目辅助核算的科目间建立对应关系。

我想象着,分类的思想在财务系统中,借以技术得到非常方便地实现。

本文是我的读书笔记,除非特别说明,内容源自于:

Financial Accounting Principles 25e John J.Wild, Ken W. Shaw

会计学原理 原书第19版 约翰·J.怀尔德,肯·W.肖等著

网页链接{Free & affordable ACCA study materials and courses - Study ACCA online (acca-x.com)}

网页链接{软件服务社:让软件像空气一样自由!Saa的倡导者,免费的高端ERP软件的提供者—OA系统 培训系统 付款审批及预算系统 客户关系管理系统 HR系统 财务系统… (fuwushe.org)}