翻看禾丰牧业的2020年年报,顿觉这是她的至暗时刻。当然,电影《DARKEST

HOUR》的结局是胜利了。我相信,禾丰牧业不例外。

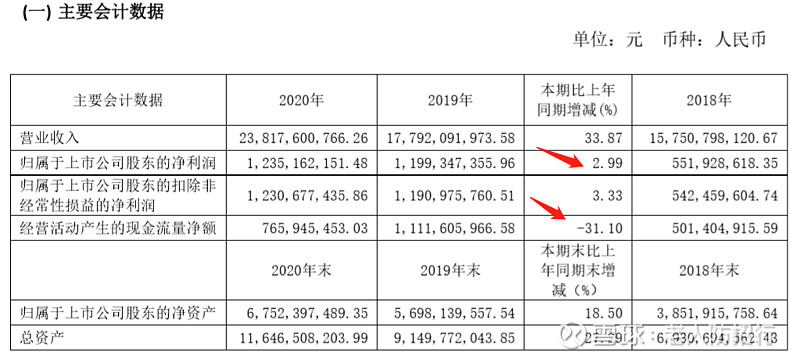

翻看2020年年报的第二节,两个指标,令人惊诧啊!净利润增长仅2-3%,经营活动产生的现金流量竟为负的,下降了31%。

净利增长2-3%,怎么会?

公司营业收入238.18亿元,同比增长 33.87%;给上市公司股东创造的净利润12.35亿元,同比仅增长2.99%。

为什么?

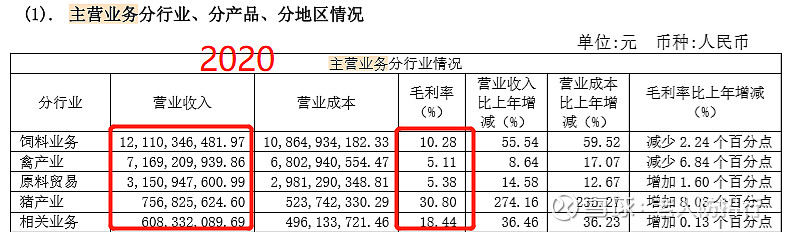

看收入与利润结构:

两年比较,饲料毛利增加2.7亿,同比增长28%,而去年的同期增长11%,说饲料毛利大增,不为过。

再看,禽产业,出了大问题,毛利率减半还多,从11.95%狂降至5.11%!如果将禽产业大概分为养殖和屠宰,以2018年的年报的屠宰毛利率4-5%为例,那么养殖基本毛利近乎为0!可以想象,2020年肉鸡的养殖业的惨状了。

禽产业,毛利比去年减少了4.2亿。想一想,咽下口水,假如,禾丰不养鸡,只有饲料行业多好!

再推断,假如仍按2019年的毛利率11.95%模拟2020年禽产业的收益,只增加0.7亿的毛利,一年辛苦,毛毛雨。再抱怨一下,养什么鸡呢?禾丰啊,禾丰。

好吧,我不是控股股东,我看未来还有没有希望?再问,2021年,禽产业的毛利还会再低吗?不会了,因为养鸡已经没有利了,物极必反,只会变好。真的吗?

如果是,2020年,理应是禾丰的禽产业的至暗时刻。

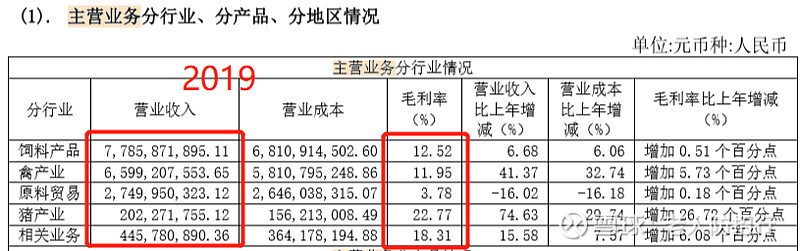

将净利润的结构掰开来看,2019年,净利从5亿暴增至12亿,谁贡献的最多?禽产业。出来混,总是要还的。周期性行业特征太过明显。

好吧。

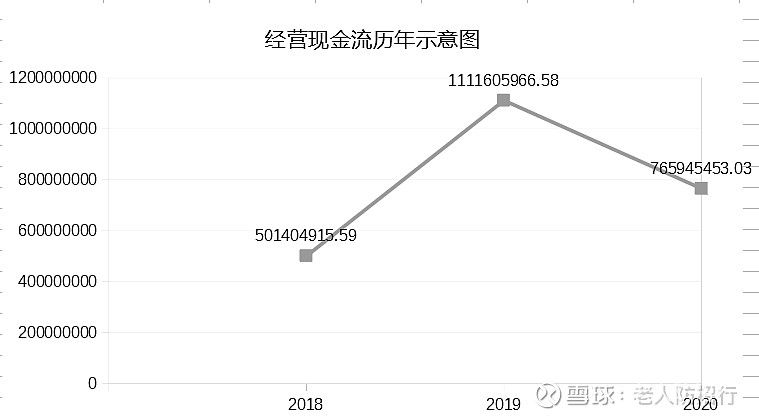

再看,经营现金流大幅减少,怎么回事?

11亿减到7.6个亿。

应收款占比正常,预付款、预收款,看了下,上下游占款能力还比去年好呢!

看到,存货占总资产的比,从17%增长到21%,增加了8-9亿,推断,在存货上了——挣了很多现金放在购买存货上了。

买什么呢?猪。仔猪,母猪。不对啊,母的总收入不过7.5亿啊,不可能。

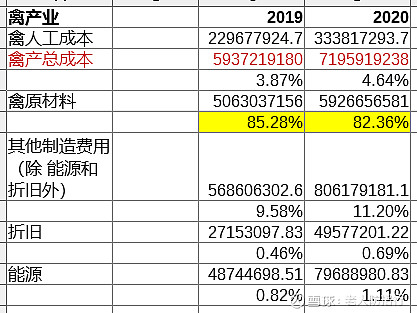

查来查去,还是禽产业的存货,而且是禽产业的原材料比去年大幅增加。禽材料的原材料是什么?有必要存吗?已经相对过剩了,存冻肉?那也不是原材料啊!聊无头绪,心想等吧,等其它各家同行的年报,比较,明白了再写这篇《至暗时刻》,一度心想着,如果这个不清不楚的,卖了她。那就不是《至暗时刻》了,那是滑铁卢啊!这是后话,没搞明白之前,无法做出任何决定。可见,当时的踌躇。

……

后半夜,醒来。突然想到,看一看年报中的成本分析表,那里有没有禽产业的原材料具体内容的线索?翻身爬起,有了下表。

你可以不看,没头绪。

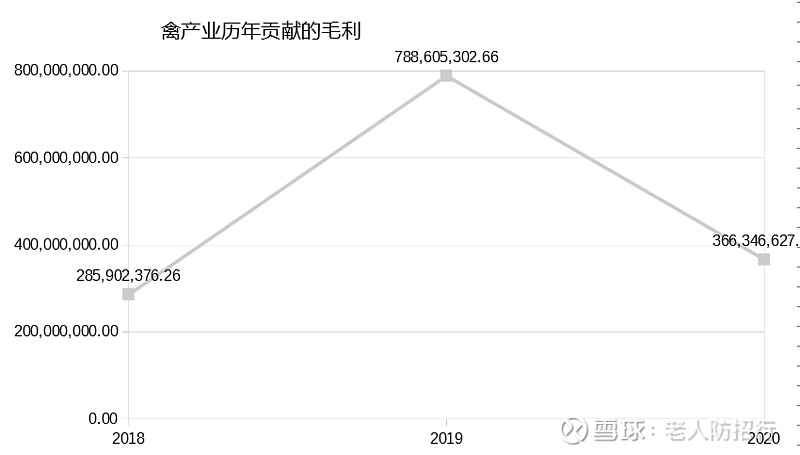

想起禽产业的毛利示意图表。

2019年是个特殊的年份,会不会现金流也如此?照此推断,现金流只是回归常态而已,去你的,禽产业的原材料。你看,跟禽产业毛利的变化像不像:

于是手起刀落:

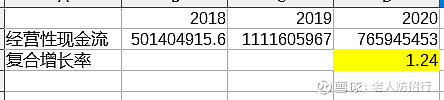

经营性现金流,从2018年和2020年三年的复合增长率有了,是24%,也还不错了。

其实,禽产业的毛利复合增长率13%,公允地说,可以勉强接受啦!

好吧,算下净利的三年复合增长率,124%:

这个数字值得与同行比较。

我想,过去的2020年,对于饲料行业来说,是一个快速增长的年份,然而,禾丰牧业的禽产业占了半壁江山。对于禽产业,这个极强周期的细分行业来说,理应是一个与2019年的好年景比烂的年份,正是多元化,禾丰才不那么烂。没办法,2019年享受了尖峰时刻,为什么不可以有谷底?2020年正是。我作为非控股股东(当时,没看明白就入股,见《禾丰牧业的投资年终小结》),无法表达,说不,相反,心存感激。

就这样,信任但得核实。

完毕。