本文的基础假设:1.原材料长期低迷,2.赛轮的投资增长能力和运营能力这两个核心竞争力不变,3.市场发现了赛轮的价值被低估,从而实现了价值回归

未来三年时间里,若赛轮的净利润复合增长率8%,则三年后净利润总额提升26%,市盈率从9.5上升至16.7,投资者将产生121%的回报(16.7×1.26/9.5×1=221%),即1.22倍。

若赛轮的净利润复合增长率换成10%,则就是我在《赛轮轮胎,值得投资吗?(四)》所分析过的赛轮。收益将达到134%的回报(16.7×1.33/9.5×1=234%),即1.34倍。

明眼人已经看出来了:净利润增长率、市盈率作不同的改变,收益率也改变。要不然,为什么说是估值呢?

没有真相,只有道理。

说一说道理:

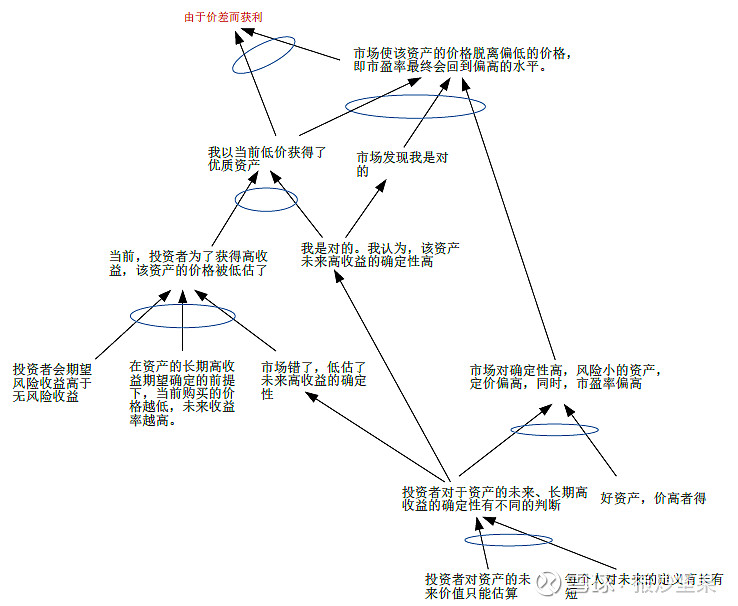

上图,有四个自由变量,分别是:

1.投资者会期望风险收益高于无风险收益

2.在资产的长期高收益期望确定的前提下,当前购买的价格越低,收益率越高

3.投资者对资产的未来价值只能估算

4.每个人对未来的定义有长有短

连接箭头尾部和头部的内容,读作:由于……而导致……,椭圆代表着“和”、“并且”之意。

例如,由于“投资者对资产的未来价值只能估算”,并且“每个人对未来的定义有长有短”,而导致“投资者对于资产的未来、长期高收益的确定性有不同的判断”。

……

从图的底部依次向上,类推至图的顶部。

这个图简单地说明了“由于价差而获利'的道理。有兴趣的同学,试着推一推,看道理硬不硬?

由于三年以后的股价,涉及到净利润增长而带来的变化,因此,我们常用市盈率(股价/净利润)表达净利润增长与股价之间的关系。

以赛轮为例:2019年的市盈率为9.5,三年内,若净利润的复合增长率10%,则净利润从2019年的12亿增长到16亿,若市盈率保持不变,市值为9.5*16=152,仍以27亿股计,则股价为5.63元。

即使市盈率不变,股价也会随着净利润的增长,而水涨船高。

以2019年底的收盘价4.37元为例,三年后涨到5.63元。年化收益率为8.8%,远超过货币基金的固定收益率(约4%)。

无奇不有,市场先生见过一项资产每年的净利润复合增长率为10%,而且真金白银,却毫无起意。这相当于柳下惠见美女,坐怀不乱,那太萎了。我作为非控股股东只管枕着美女,独自欣赏呗,反正她越长越美,前凸后翘的。躺赚。

在《赛轮轮胎,值得投资吗?》系列文中,我详细论证了关于赛轮为什么可以净利润复合增长率保持10%以上,简言之,1.原材料未来的价格长期低迷,利好轮胎整个行业;2.赛轮的管理层的投资能力体现在市场、产能上的优势,在价值链上胜出国内同行,同行普遍陷于泥沼,赛轮已攻城掠地,相当精采!3.管理层有卓越的运营能力。其它不值一比,只与玲珑比,公司的内部运营指标完胜,无论产品结构、效率,还是成本控制。

以上三条将使赛轮保持优势,并且,将显现出更大的优势。

理性人考虑边际量。我认为,市场先生终究不是柳下惠。资产高收益的确定性越高,或者说,风险越小,则资产的回报率必然向无风险回报率靠拢(我这里指货币基金的固定收益率3-4%)。

也就是说,市盈率9.5反映的是市场所要求的风险回报率为1/9.5=10.5%,随着赛轮良好的表现,越长越美,我就不信市场先生不理性回归?那时,所要求的风险回报率不再那样高,比如,若从10.5%下降到6%,则市盈率从9.5上升至16.7,投资者的收益将达到134%的回报(16.7×1.33/9.5×1=234%),即1.34倍。这又回到了文章的开头。

顺便说下,若下降到3%(我觉得,近年货币基金的收益为3%,非常有可能),则赛轮的市盈率上升至33,则投资者的收益达到3.68倍。

这是奇迹。

如果不信——拦腰一半,也是1.34倍。

以上就是赛轮三年一倍的逻辑。

呈现事实 未必真相

有限理性与无限意志的冲突使我在不断犯错中成长