本文论述了赛轮核心竞争力之一:管理层强于玲珑的投资增长的能力

先说下,我关注赛轮轮胎的理由:

1. 净资产收益率(ROE)超过17%,

2. 净利润增长率超过78%,

3. 净利润近12亿,以国债收益3-4%作为期望收益,则市值为12*27.5=330(亿),减半还有165亿,公司目前市值仅为94亿,明显便宜。

需要核实的几个假设:

1. 重资产行业,目前是否处于高速增长期?

2. ROE超10%以上,能否持续?

3. 净利润高增长,能否持续?

4. 净利润是否真金白银?

先验证:重资产行业,目前是否处于高速增长期?

因为“以固定资产等重资产占比较重的行业公司来说,通常需要不断投入资金进行维护、 更新或升级,并产生大量折旧。这在以通货膨胀为常态的时代, 可不是股东的好消息”(唐朝《手把手教你读财报》)。所以,从以下几个方面来验证:

1. 行业特点

2. 宏观环境

3. 企业核心竞争力

行业特点:

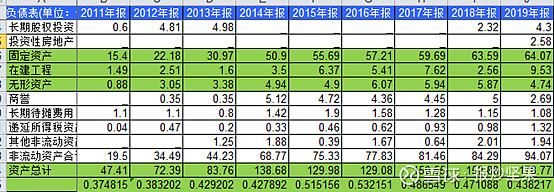

行业决定资产结构。下图是赛轮的资产结构:

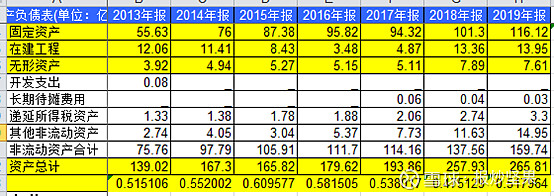

玲珑轮胎的资产结构:

比较赛轮轮胎和玲珑轮胎(简称玲珑)的固定资产、在建工程和无形资产占总资产的规模,基本上在45%~50%左右,再加上原材料和成品库存,确实够重的。

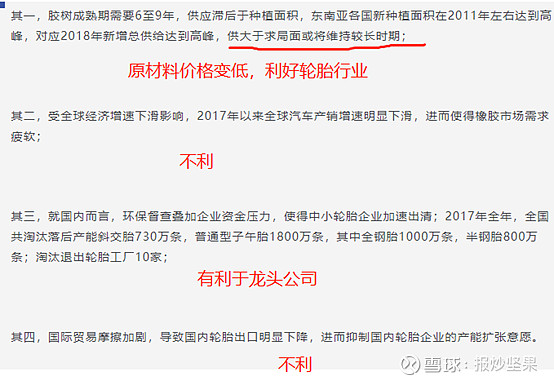

宏观环境:

以上摘自新浪财经,作者常山。宏观环境不支持行业高速增长。而常山的观点:

但是,原材料和环保两个有利条件支撑国内龙头的高速增长,1.为什么?2.赛轮是国内龙头吗?这两个问题变成:赛轮为什么可以在这样的宏观环境下高速增长吗?继续挖,看到底有没有矿?

赛轮在重资产行业条件下,是否具备基础条件?

重资产行业,主要看重现金流是否充足:(1)分析现金流量表,(2)分析资产负债表中投资性资本所能撬动的资金规模。

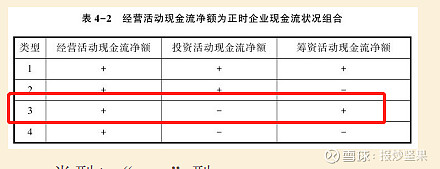

分析现金流量表:

逐条说,三个净额属于下列类型3,说明什么呢?

说明,赛轮逆势扩张的能力:

回看现金流量表,显然,赛轮是以自己的经营现金流为主的投资方式,不必担心。

最后,验证下:经营现金流净额/净利润=20/11.9>1,净利润也是真金白银。

分析资产负债表中,投资性资本所能撬动的资金规模:

投资资产所能撬动的资金规模越大,说明赛轮的资金,物尽其用。这效用表现为四个方面:1.是吸纳少数股东对子公司入资,表现为资产负债表中的“少数股东权益”;2.是子公司贷款,或者表现为子公司对上下游的占款能力;3.是子公司经营资产的增长,表现为应付账款和预收款项增长;4.是子公司利润增长的能力,表现为子公司净资产的增长。

下面,通过与玲珑轮胎作比较分析。

逐条比较如下:第一,在吸纳少数投东权益方面,二者差不多,都还不错,“少数股东权益”占资产总额,二者皆约41%;

第二,子公司上下游占款,赛轮可以占上下游的便宜,近年都是十几个亿,挺大的,而玲珑弱得多,见下表:

第三,关于应付账和预收款项都有增长,复合增长率分别为15%和11%,体现经营资产在增长,且赛轮强于玲珑:

第四,双方的净资产,7年复合增长率分别为16%,19%,玲珑高。但近两年,二者一反一正,不相上下:

说完了表现,说实质。表现是表面,实质是一个公司给它的子公司所带来的投资多少。

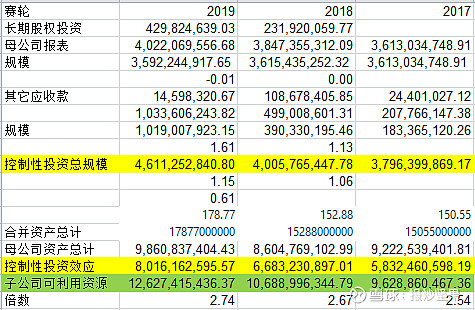

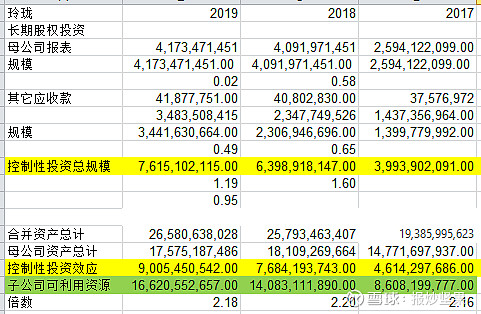

下面是赛轮通过长期股权投资和其它应收款,撬动的资金规模:以2019年为例,4.6亿撬动8亿的资金规模,子公司整体可利用的资金规模达12.6亿。

下面是玲珑通过长期股权投资和其它应收款,撬动的资金规模:以2019年为例,7.6亿撬动9亿的资金规模,子公司整体可利用的资金规模达16.6亿。

从撬动的资金比例上看,赛轮是2.74倍,而玲珑是2.18倍。从近年来看,赛轮的控制性投资吸纳资金的能力好于玲珑。这说明赛轮管理层的投资能力好于玲珑。

本篇小结:

1. 重资产的行业特点:扩张需要大量的投资,赛轮具备良好的现金流和强于玲珑的投资增长的能力(核心竞争力之一)

2. 严酷的宏观环境:不支持行业的高速增长,需要验证赛轮的逆势高增长的合理性

接下来,赛轮还有哪些核心竞争力,可以在严酷的市场环境中快速成长?

(未完待续)

呈现事实 未必真相

有限理性与无限意志的冲突让我在犯错过程中成长