原创 天风电子潘暕团队 科技伊甸园 今天

报告发布日期:20200330

电子整体经历2-3月的巨幅震荡后,总体相对顶部下跌接近40%,我们预计在4月将进入一季报反弹窗口期,推荐在二季度需求无法判断但是长期5G换机等创新趋势不变的情况下,抓住投资窗口。2020年以来中信电子指数下跌-4.02%,从2月25日以来回撤达到31.79%,个股回撤在30-40%左右。如果考虑18年的极限情况,17年11月14日至18年2月6日电子指数下跌26.33%后反弹,从历史数据看,电子行业一季报高增长驱动下3-4月板块有明显的相对和绝对收益。虽然今年受疫情影响,部分公司依旧有望能实现同比高增长。以18年初出现大幅回调的时间作比较,18年一季度业绩增速超过30%的有73家,其中在3-4月有相对收益的超过58家,有绝对收益的超过44家。目前判断库存水位以及对于未来中长期的预期都好于18年初,同时结合我们对于企业一二季度的业绩与备货预期,我们判断4月有望进入反弹窗口。

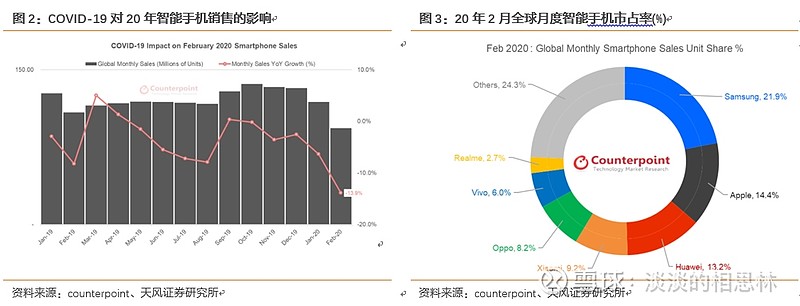

疫情显著影响手机一季度出货量,二季度预计海外需求受损,判断三季度有望迎来需求反弹。全球二月手机销售同比下降13.9%,中国地区下滑38%,出货端下降高于销售端,有利于释放去年底部分厂商的库存压力。华为预计2月销售超1200万台,受供应链影响有限,预计国内份额持续提升,考虑到去年5月开始国内市占率快速上升至50%左右,预计今年维持Q1/Q2同比国内高增速成长。三星在大举推动ODM后,市占率有望同比持平。我们判断苹果受国内供应链影响,预计Q1同比出货量下降10%左右,Q2历来属于淡季,主要跟踪5-6月新品零组件的研发进度,因此预计整体情绪影响将在一季报后见底。判断Q3有望为5G中低端大批量手机上量时间点,全球疫情有望控制,需求回补,目前跟踪看Q3新机型研发符合进度,5nm CPU良率好于预期,预计出货量有望超预期。

全球需求悲观情绪释放,下调全年手机出货预期后情绪有望企稳,平板、笔记本、服务器需求带动,品牌与供应链龙头集中效应显现。各大咨询机构在欧美疫情尚未很好控制的情况下已经下调全年手机出货量指引,我们认为悲观情绪短期已经得到释放,后期的预期修正需要等待欧美一段时间的疫情演绎情况而定。从全球市占率看,这次主要疫情影响地区欧洲与北美约各占10%,即使考虑极端的影响需求砍半,我们认为10%的下修预期已经反映目前情况。平板、笔记本、服务器等在疫情爆发后销售迅猛,但供给限制短期出乎量攀升,随着 iPad 新款更新,目前销售预约周期在三周左右,MacBook Air 新款预约周期在两周左右,美光也给出乐观的服务器前瞻指引,Intel 10代贡献换机需求,我们判断中国台湾主流相关代工厂广达、纬创、和硕笔电业务加单明显,预期二季度产能恢复后出货增长有望好于预期。

投资建议:电子行业已经经过了总量投资的时期,龙头企业通过垂直整合横向拓展产品线,扩大市占率,提升盈利水平成为主要看点。在去年的深度报告《深度解读电子为什么超预期》中我们已经提出,电子标的的投资看点向利润率提升、国产替代、行业集中度提升演化,虽然2020年上半年疫情影响导致开工率不足和需求波动,但是大陆电子公司的长期成长性不变。结合一季度高增长、公司管理效率恢复、行业份额提升等逻辑,重点推荐闻泰科技、立讯精密、歌尔股份、欧菲光、蓝思科技、圣邦股份、长电科技、兆易创新、卓胜微、北方华创、三利谱等。

风险提示:疫情控制不及预期、宏观换机恶化、5G换机进度不及预期

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《电子制造:抓住4月投资窗口期,看好电子长期发展》 $紫光国微(SZ002049)$ $兆易创新(SH603986)$