最近tws无线蓝牙耳机和蓝牙音箱大火,很多人说下一个蓝海是智能手表。那么这些爆款产品中,元器件的共通点在哪里呢?

主要包括蓝牙芯片,电源管理ic,锂电池和无线充电芯片上。今天我们主要来谈一谈电源管理ic的现状。

电源管理芯片在电子信息产品中发挥了关键作用、具有广泛的产品应用。电源管理芯片广泛应用于手机与通讯、消费类电子、工业控制、医疗仪器、汽车电子等应用领域,同时随着物联网、新能源、人工智能、机器人等新兴应用领域的发展,电源管理芯片下游市场有望持续发展。

市场规模稳步增长

在国际市场上,电源管理芯片是在电子设备系统中担负起对电能的变换、分配、检测及其他电能管理的职责的芯片。根据Semiconductor统计,2015年-2017年全球电源管理芯片产值分别为191亿美元、198亿美元、223亿美元。前瞻根据2018年行业经济发展状况,测算出2018年全球电源管理芯片市场在250亿美元左右,保持持续增长态势。

随着新能源汽车、5G通信等市场持续成长,全球电源管理芯片市场将持续受益。国际市场研调机构TransparencyMarketResearch(TMR)预测,到2026年全球电源管理芯片市场规模将达到565亿美元。

在国内市场上,根据工业和信息化部下属企业——赛迪顾问统计数据显示,2012-2018年,行业市场规模从430.68亿元增长至681.53亿元,其年复合增速达7.95%,行业整体保持着稳定增长的状态。截至2018年,中国电源管理芯片行业市场规模达681.53亿元。

在国际市场上,目前全球电源管理芯片市场主要被海外公司占据,从所属国家来看,主要来自美国,其次是德国;从市场占有率情况来看,2018年,TI、Qualcomm、ADI、Maxim、Infineon五家厂商市占率合计占全球电源模块行业整体的71%。

在国内市场上,国内电源管理芯片公司竞争较为分散。其中,圣邦微电子、芯朋微电子、士兰微、矽力杰、全志科技、钰泰科技、上海贝岭、南京微盟电子、比亚迪微电子、芯智汇科技、华之美半导体等企业在国内市场占据领先优势,尤其是士兰微、圣邦微电子、芯朋微在国内最为领先,2018年其电源管理芯片销售额分别达6.63亿元、3.4亿元、3.12亿元。

下面我们来看看2019年的现状。其中排名第一名的士兰微,由于led寒冬的影响,本身作为idm一体化公司,比较重资产,不可避免的出现了利润下滑的问题。并不是说idm一体化不好,但是在目前中国国内本身生产线落后的情况下,fabless的企业一定程度上能避免固定资产折旧和生产力利用不足的问题。士兰微也在积极向砷化镓等半导体新方向突围。

而排名第二的就是今年半导体数一数二的大牛股圣邦微电子了。同时圣邦股份也是前五中营收成长最快,利润成长最高的企业,一定程度上已经勇立潮头了。从研报预测中我们可以看到公司未来1-2年的景气度可以持续并且会越来越好,公司新研发的信号链产品、电源管理产品也会不断兑现高毛利。

圣邦打造国产模拟器件龙头,产品性能提高,替代国外成熟产品。2018年,公司产品结构中,信号链路产品约占40%,电源管理产品占比约60%,公司近年来两大类产品比例较为稳定。此外,公司毛利水平处于IC设计行业高点,但相较于行业龙头较低,公司毛利率维持在40%以上,2018年公司整体毛利率达45.94%。公司研发费用逐年上升,2018年研发费用投入为0.93亿元,2019Q1研发费用占比收入达到了23.2%,远高于德州仪器等公司研发占比,可见公司对走自主研发这条路坚定的信心和决心。

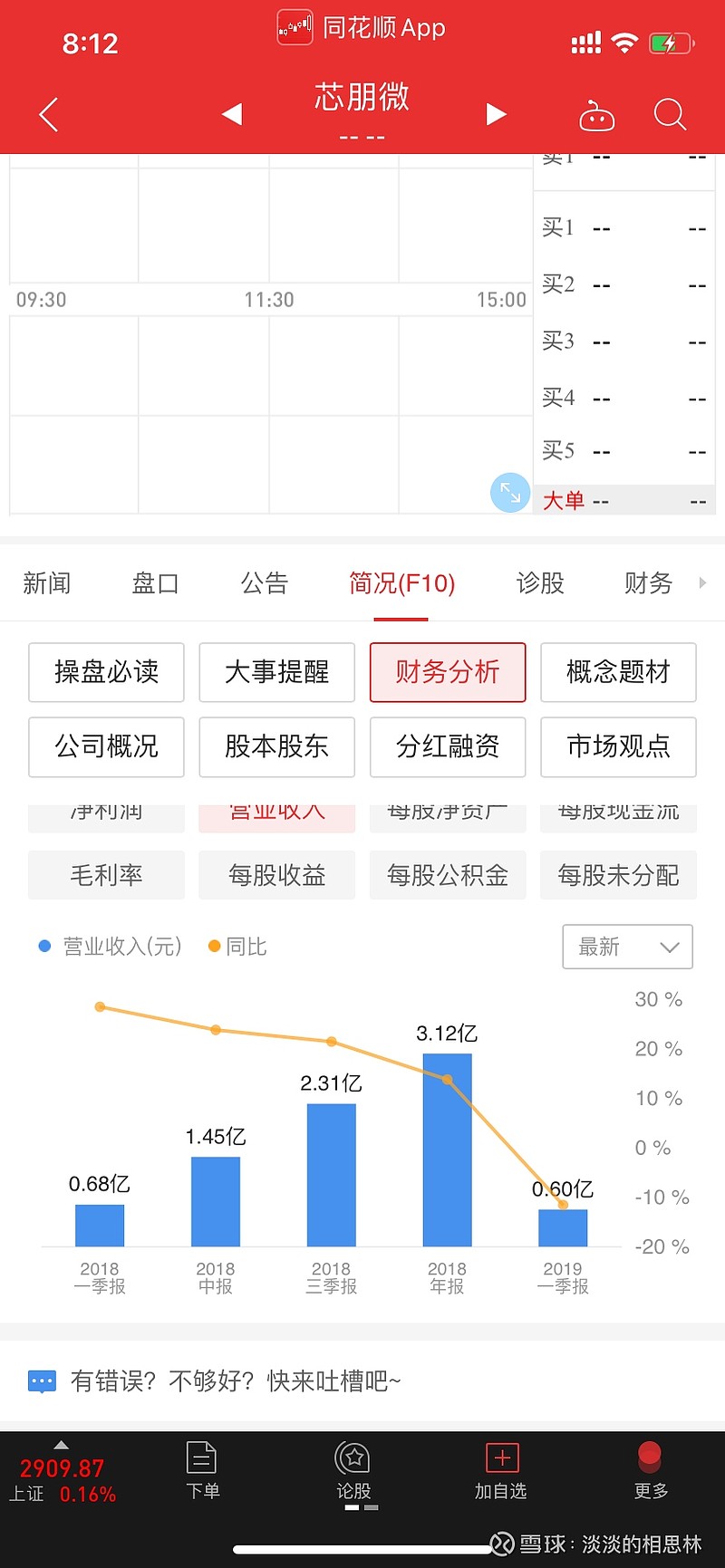

而第三名的芯朋微因为从新三板退市,所以目前资料不多,不过因为第一季度发布的营收来看,出现了下降,希望下面能够重回增长。

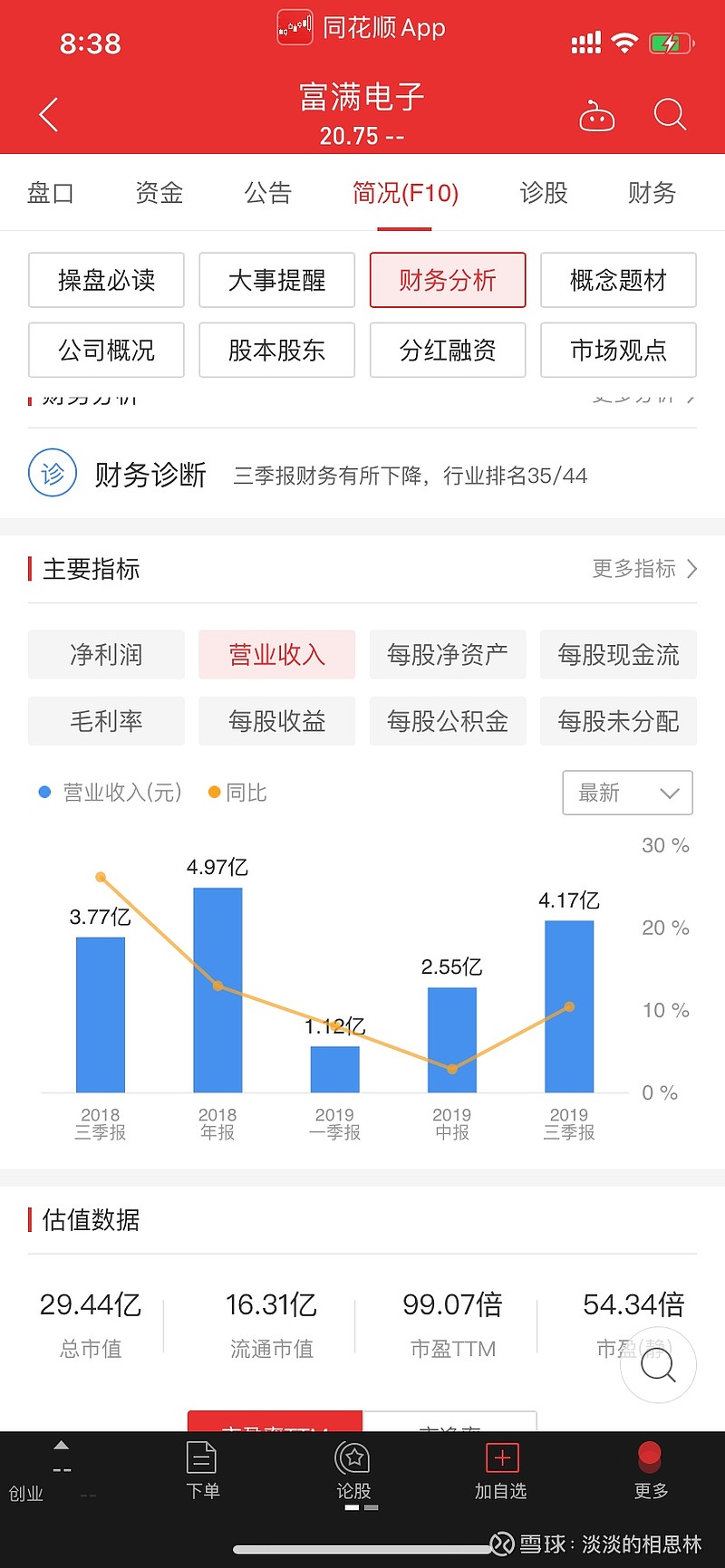

第四名则是富满电子。从财报来看出现了营收出现增长但是净利润也同样出现了下滑的问题。并且半年看来,年报电源管理类产品未必能赶得上去年的水平。

不过同时也有个优点,市值比较小,盘子小。

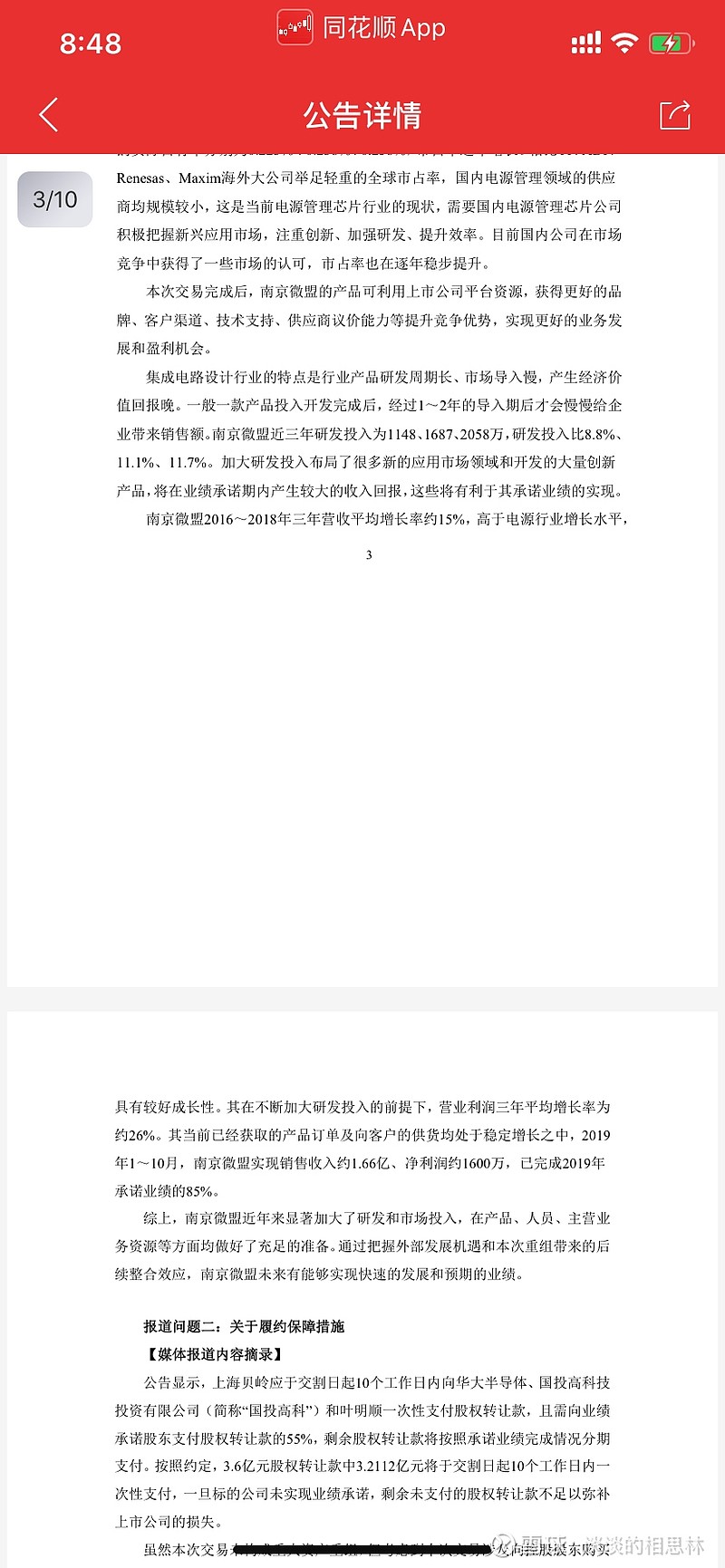

不过同时也有个优点,市值比较小,盘子小。最后要说的是第五和第六名,因为微盟电子和上海贝岭同属于央企中国电子信息产业集团华大半导体旗下。是当年著名的909工程的产物,上海贝岭之前已经发布公告将收购华大半导体旗下的南京微盟电子。贝岭今年也出现了营收增长放缓的迹象,但是扣非利润维持增长表明,营收放缓应当主要来源于毛利润较低的集成电路销售业务,并且三季度单季度2.5亿,环比出现了增长。通过贝岭的公告,南京微盟今年预计会有2亿的营收,增长约百分之30到40,贝岭预计也将会有2亿的营收 合计一年4亿左右,大概率会和圣邦并列第二。但是利润率只有三成左右,略低于圣邦的4成

部分资料来源于网络,如有侵权,请联系删除,谢谢。 $圣邦股份(SZ300661)$