根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

核心观点

❖事项:

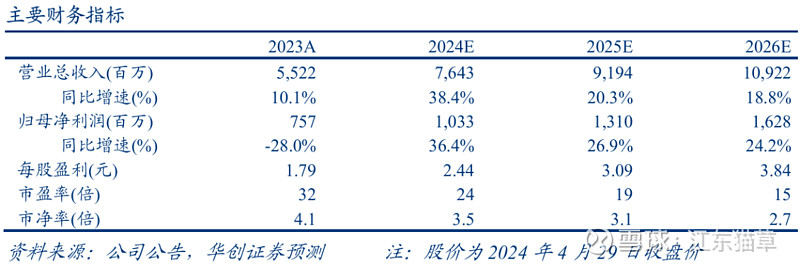

❖公司23年实现营收55亿元,yoy+10%;实现归母净利润7.6亿元,yoy-28%,实现扣非归母6.18亿元,yoy-35%;公司24Q1实现营收10.97亿元,yoy+27%,实现归母净利润1.77亿元,yoy+12%;实现扣非归母净利润1.54亿元,yoy+22%。

❖公司4季度成功收购悦江投资51%股权,获得“Za姬芮”与“泊美”两个大众彩妆与护肤品牌,23年悦江投资实现营收5.48亿元,yoy+76.66%,实现归属悦江投资股东净利润4310.22万元,未完成业绩承诺,主要系双十一线上大促不及预期,部分重点单品原料缺货导致。

❖评论:

❖品牌矩阵建设完善,坚定优势敏肌赛道。公司核心品牌“薇诺娜”专注敏感肌与敏感肌plus,升级特护霜,提高用户影响力与复购,23年自建平台用户增长44%,公司旗下“薇诺娜宝贝”、“瑷科缦”、“贝芙汀”、“Za姬芮”、“泊美”等品牌矩阵协同发展。23年全年公司实现护肤品/医疗器械/彩妆销售收入分别为48.7/4.6/1.7亿元,分别实现增速+7%/+20%/+217%。主品牌薇诺娜实现全年收入52亿元(yoy+6%),薇诺娜宝贝1.5亿元(yoy+48%),线下门店终端覆盖超5000家,AOXMED聚焦专业抗老实现收入3619万元;公司在敏肌护肤积累用户信任,通过其他副牌逐步渗透解决问题肌肤方案的品牌理念。

❖线下占比提升,抖音快速增长,OMO稳健增长。公司23年线下经销与代销yoy+49%/OMO渠道(线上和线下)yoy+10%/线上渠道-0.4%,线上:阿里系实现营收17.6亿元,yoy-14.5%(其中薇诺娜天猫旗舰店yoy-18%);抖音系实现6.3亿元,yoy+47%(其中薇诺娜抖音官方旗舰店贡献抖音系收入80%,yoy+29%);京东系实现收入3.74亿元,yoy+5%;唯品会实现收入3.07亿元,yoy+2%。

❖竞争与渠道红利切换导致销售费用率略有提升。公司23年实现毛利率73.9%(同比-1.31pct),主要系产品配方、生产工艺以及外包装升级导致;销售费用率47.26%(同比+6.4pct),主要是持续加大品牌形象宣传、人员费用以及电商渠道费用投入所致。管理费用率7.5%(同比+0.6pct)/研发费用率5.41%(同比+0.33pct)。

❖投资建议:公司组织架构调整方向明确,品牌矩阵完善,考虑到新品投入周期以及抖音流量费用率较高,我们下调公司2024-2026年业绩预测至10.3/13.1/16.3亿元(此前24-25年分别为16.0/19.7亿元),预计24年公司收入增长38.4%,归母净利润增长36.4%,参考化妆品行业其他竞对估值,给予公司24年业绩28X,对应目标市值为289亿元,目标价68.2元,维持“推荐”评级。

❖风险提示:化妆品需求增长不及预期,细分赛道竞争加剧等。

欢迎扫码创见小程序阅读

具体内容详见华创证券研究所4月30日发布《贝泰妮(300957)2023年报及2024年一季报点评:收入稳步修复,品牌矩阵丰富,渠道与组织架构调整见效》

欢迎联系华创商社团队:王薇娜 15010216559/姚婧15005187131/尚静雅/吴晓婵/杨澜

相关报告

【华创商社】贝泰妮(300957)2023年三季报点评:淡季营收增长加速,产品结构调整优化毛利率

【华创商社】贝泰妮(300957)2023年中报点评:窄路做宽,道路清晰

【华创商社】贝泰妮(300957)2022年报点评:Q4业绩承压,股权激励显发展信心

【华创商社】贝泰妮(300957)2022年三季报点评:Q3销售淡季,持续加大研发

【华创商社】贝泰妮(300957)2022年中报点评:疫情有所影响,但仍维持高速增长

【华创商社】贝泰妮深度研究报告:战略眼光+产品实力,铸国货强者

—END—

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。