根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

核心观点

事项:

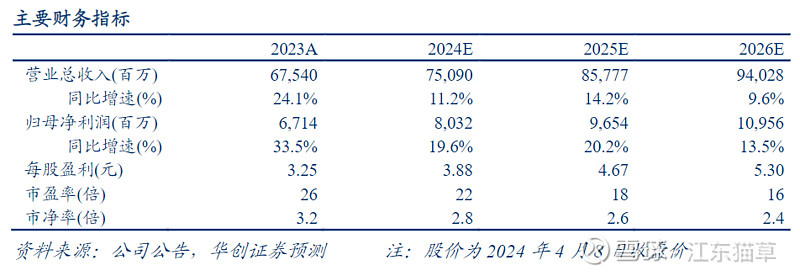

❖2023年公司实现营收675.4亿元,同比增长24.1%,归母净利润67.1亿元,同比增长33.5%,扣非归母净利润66.5亿元,同比增长35.7%;非经常性损益主要为政府补助1.5亿元。经营活动产生的现金流量净额151.3亿元,EPS(基本)3.3元/股,加权平均ROE约13.1%。毛利率31.8%,净利率10.8%,分别同比+3.4、-0.6pct。公司拟每股派息1.65元(含税),合计派发现金红利34.1亿元,分红比例50.85%,较此前30%+分红率有明显提升。

❖23Q4公司实现营收167.0亿元,同比增长10.8%,归母净利润15.1亿元,同比增长274.7%。毛利率32.0%,净利率11.0%,分别同比+11.1、+6.6pct。

v24Q1公司营收188.1亿元,同比-9.45%,归母净利润23.1亿元,同比+0.33%。毛利率32.7%,归母净利率12.3%,分别+3.95、+1.20pct,盈利能力改善。

评论:

❖2023年公司海南地区实现营收396.5亿元,同比增长14.3%,毛利率25.8%,同比+0.3pct,相对稳定。其中三亚市内免税店营收同比-6.2%至283.6亿元,归母净利润同比+3.6%至26.5亿元,归母净利率+0.9pct至9.3%,主要系线下占比提升影响。海免收入下滑12.8%至49.2亿元,归母净利润2.0亿元,归母净利率-2.1pct至4.0%,或主要系代购及新海港分流影响。新海港23年首个运营年度营收68.4亿元,净利润0.33亿元实现盈利。

❖上海地区(日上上海)客流回暖下营收178.2亿元,同比增长26.0%,毛利率23.8%,同比+0.9pct,归母净利润2.6亿元,归母净利率1.44%,同比-3.0pct,23年底公司公告将自23年12月1日执行新租金合同,扣点率有所降低,预计24年在国际客流进一步回暖下带来增量。

❖按免税和有税分,2023年公司实现免税商品收入442.3亿元,同比增长69.9%,占比收入65.5%,毛利率39.5%,同比微增0.1pct,有税商品收入223.4亿元,同比下滑20.1%,占比收入33.1%,毛利率15.3%,同比下滑2.2pct。

❖费用率端,公司销售/管理/财务费用率分别为13.9%、3.3%、-1.3%,分别同比+6.5、-0.8、-1.7pct,销售费用率上行主要系23年租赁费用增长至42.7亿元。

❖投资建议:公司在整体消费相对的平淡周期下主动优化品类结构、加强供应链整合,24Q1毛利率改善有所体现。考虑一季度情况,我们略修正24~26年归母净利润预测为80.3、96.5、109.6亿元(原预计24-25年为81.7、96.6亿元),同比增长19.6%、20.2%、13.5%,对应PE为22/18/16x。精细化管理下,未来公司有望显现全品类高质量旅游零售龙头优势,结合市场消费公司估值给予2024年25倍PE,目标价97元,维持“推荐”评级。

❖风险提示:出境消费分流、海南市场恢复不及预期、居民奢侈品消费意愿不足等。

欢迎扫码创见小程序阅读

具体内容详见华创证券研究所4月8日发布《中国中免(601888)2023年报和2024Q1快报点评:分红提升,24Q1毛利率改善》

华创商社团队:王薇娜15010216559//姚婧/尚静雅/吴晓婵13916254323/杨澜

相关报告

【华创商社】中国中免(601888)2022年中报点评:疫情仍有较大影响,夯实基础实力

【华创商社】中国中免(601888)重大事项点评:白云机场疫情期间免税经营租金落地

【华创商社】中国中免(601888)2021年报及2022年一季报点评:从逐规模到追质量,优化夯实竞争实力

—END—

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。