根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

核心观点

事项:

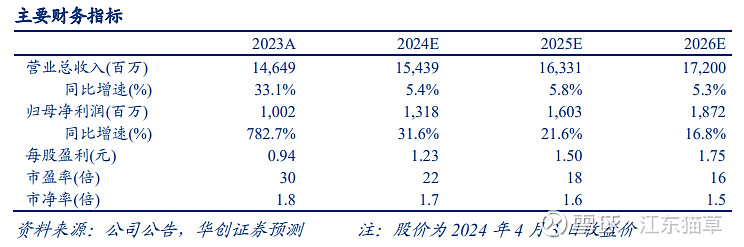

❖2023年公司实现营收146.5亿元,同比增长29.5%;归母净利润10.0亿元,同比增长691%;扣非归母净利润7.7亿元(22年亏损2.1亿元),归母净利率6.8%,同比+5.7pct。非经常性损益合计2.3亿元,包括公允价值变动损益1.6亿元、收购wehotel和锦江酒管股权的合并净损益0.6亿元、取得租赁补偿金等资产处置损益0.55亿元、取得的政府补助0.33亿元等。

❖2023Q4公司实现营收36.9亿元,同比增长20.9%,归母净利润2673.1万元,同比下滑64.3%,扣非归母净利润亏损2811万元。

评论:

❖ 酒店业务境内回暖,海外亏损拖累利润。23年公司大陆境内/境外实现酒店收入101.0亿元/42.9亿元,同比增长33.0%/23.4%,分别占酒店营收7成和3成;境内外归母净利润分别盈利11.8亿元/亏损5350万欧元,海外由于欧元银行同业拆放利率上涨明显,导致财务成本压力较大,亏损加剧。为降低资产负债率,公司拟以自有资金向海外全资子公司海路投资增资3亿欧元。

❖四季度国内有限服务酒店RevPAR增速回落。23年公司境内有限服务酒店全年RevPAR较19年增长6.3%,OCC较19年相差-8.3pct,ADR较19年增长19.6%,价格驱动因素占主导。Q1~Q4公司境内有限服务酒店RevPAR分别恢复至19年同期的102.6%、109.3%、112.6%、100.2%。分价格带来看,公司中端和经济型酒店23年分别恢复至19年同期的94.6%、94.9%。

❖23年境外酒店RevPAR较19年同期增长11.9%,OCC较19年相差-2.3pct,ADR较19年增长16.0%;Q1~Q4公司境外酒店RevPAR分别较19年+9.6%、+11.4%、+14.5%、+11.6%。

❖23年公司收购wehotel 90%的股权、锦江酒管100%股权,已纳入公司合并报表范围。后者管理全服务型酒店,23年实现营收1.6亿元,同比持平,归母净利润1294万元,归母净利率8.1%,补足公司酒店品牌矩阵。

❖23年公司合计新开1407家酒店,开业退出518家(减少75家有限服务直营酒店),净增888家(全服务酒店60家+有限服务酒店828家)。截至23年底,公司合计开业12448家酒店,pipeline酒店数4207家。24年公司计划新开1200家门店,新签约2500家门店,进一步扩充门店网络。

❖24年公司计划实现营收154-160亿元,同比增长5-9%,境内外营收增速分别6-10%、1-5%,相对稳健。

❖ 投资建议:系海外利息成本高企,国内酒店价格整体受宏观压制,我们下调2024-2026年公司归母净利润预测至13.2、16.0、18.7亿元(原预计24~25年为17.5、22.0亿元,此处暂不考虑时尚之旅转让后的投资收益),对应PE为22/18/16倍;基于公司管理改革持续及未来财务费用有望改善,参考可比公司估值,给予2024年25倍PE,对应目标价31元,维持“推荐”评级。

❖ 风险提示:公司开店不及预期、居民出行意愿和消费意愿下行、海外亏损等。

欢迎扫码创见小程序阅读

具体内容详见华创证券研究所4月3日发布《锦江酒店(600754)2023年报点评:海外拖累利润,24年计划新开店1200家》

华创商社团队:王薇娜 15010216559/姚婧/尚静雅/吴晓婵13916254323/杨澜

相关报告

【华创商社】锦江酒店(600754)深度研究报告:改革掷地有声,龙头全新征程

【华创商社】锦江酒店(600754)2023年三季报点评:境内价格驱动增长,海外仍有拖累

【华创商社】锦江酒店(600754)2022年报点评:经营回暖,变革深化,弹性可期

—END—

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。