根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

核心观点

事项:

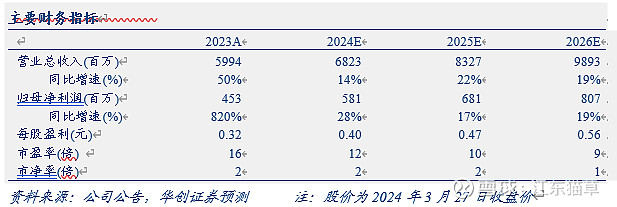

❖九毛九公布2023年业绩,2023 年公司实现营业收入 59.9 亿元,同比增长49.5%;归母净利润 4.5 亿元,同比增长 820.2%,归母净利率7.6%(+6.3pct),经调净利润 5.0 亿 元,同比增长622.7%。

评论:

❖公司坚持多品牌战略,集中资源于高势能品牌,同时不断孵化新品牌,公司整体门店数量达726家(去年同期为556),期内新开180家门店,包括134家太二,35家怂火锅,4家九毛九西北菜,6家赖美丽烤鱼和1家赏鲜悦木餐厅,关闭10家门店,主要由于租约到期或表现不及预期。当前拥有 “太二”578家(其中大陆地区560家),九毛九77家,怂重庆火锅62家,赖美丽7家,那未大叔是大厨1家,赏鲜悦木1家。24年拓店目标为大陆地区新开80-100家太二,其他地区新开15-20家太二,大陆地区新开35-40家怂火锅。

❖太二贡献7成以上收入,怂火锅收入占比快速提升(6.48%至13.47%),各个品牌翻台率均有不同程度回升。太二期内翻台率+0.6至4.1(23H1为4.3),客单价下降2元至75元(23H1为75元),期内同店销售增长率为18.3%;九毛九期内翻台率+0.5至2.9(23H1为2.8),客单价上升3元至58元(23H1为59元),期内同店销售增长为7.4%;怂火锅翻台率+0.2至3.8(23H1为3.9),客单价下降15元至113元,期内同店销售增长为10.6%;赖美丽烤鱼翻台率+0.4至4.1(23H1为4.7),客单价+3元至80 元。

❖ 毛利率新高,其他成本控制得当:食材成本-0.3pct至35.8%;模型优化,收入恢复致员工成本占比-2.5pct至25.8%,使用权资产折旧-2pct至8.1%,可变租金项+0.2pct为2.3%;太二餐厅层面利润率+5pct提升至19.3%,九毛九餐厅层面利润率+4.7pct至17.6%,怂火锅餐厅层面利润率扭亏为盈至12.2%,公司整体餐厅层面利润率为18%(+5.1pct)。

❖ 强中台公司——多品牌与供应链建设:坚持多品牌战略,太二开店符合预期,“怂”稳步复制扩张,赖美丽重新打磨模型,定位酸汤烤鱼,孵化“山外面”酸汤火锅,坚定走大单品、快出餐、可复制的类火锅餐饮,机制灵活,有较强创新基因,不断探索新增长曲线。供应链建设加强,已在华南开设新供应链中心,并在西南新增一个火锅底料及复合调味料生产厂房和中央厨房,以支撑未来火锅业态扩张计划,初步计划将在华东增建另一中央厨房,增强供应能力,支持未来扩张。开启加盟合作模式,24年2月推出贵州酸汤火锅“山外面”,同时太二也放开加盟,我们预计轻资产模式将进一步提升盈利水平。

❖ 盈利预测、估值及评级:公司管理层具备执行力和边界感,重视“好吃不贵”的朴素竞争力,适度参与供应链建设(淡水鲈鱼养殖,酸菜供应)以确保食安,新品牌定位明确后、人格化明显后才开始复制,九毛九从面馆→西北菜→孵化酸菜鱼(川菜)→怂重庆火锅厂→赖美丽烤鱼和山外面酸汤火锅,中台能力在孵化新品牌方面初露锋芒,供应链建设与开店同步推进。考虑到线下商圈客流缓慢恢复,公司客单略有下行压力,我们下调2024-2025年EPS预测至0.40元、0.47元(前值为0.58元、0.72元),新增26年预测为0.56元,当前股价对应估值分别为12倍,10倍,9倍,太二作为上升期品牌,成长性和确定性较强,给予公司2025年15倍PE,对应股价为7.68港元(当前汇率),维持“推荐”评级。

❖风险提示:原材料成本价格上涨压力;食品安全风险;门店扩张不及预期;市场竞争加剧;疫情影响超预期。

欢迎扫码创见小程序阅读

具体内容详见华创证券研究所3月27日发布《九毛九(09922.HK)2023年报点评:整体符合预期,开启加盟扩张》

华创商社团队:王薇娜15010216559/姚婧/尚静雅15077889162/吴晓婵/杨澜

相关报告

【华创商社】九毛九(9922.HK)2023年半年报点评:多品牌战略推进,模型持续优化

【华创商社】九毛九(09922.HK)2022年业绩点评:确定性较好,主品牌稳健,平台化特征凸显

—END—

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。