根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

核心观点

❖ 拼多多23年Q4实现收入888.8亿元(同比+123%),实现经营利润223.95亿元(同比+146%),实现归属于普通股东净利润232.8亿元(同比+146%)。Q4实现Non-GAAP经营利润245.8亿元(同比+112%),Non-GAPP归属于普通股东净利润254.77亿元(同比+110%)。

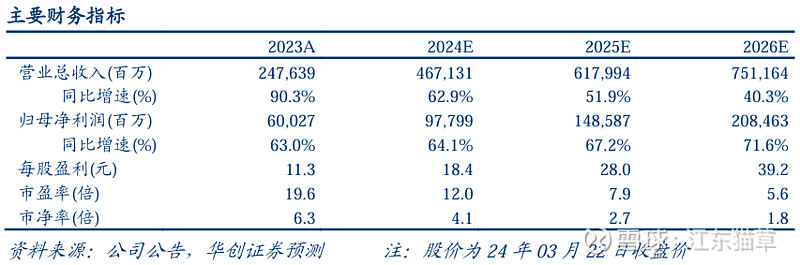

❖ 拼多多23年全年实现收入2476亿元(同比+90%),实现经营利润587亿元(同比+93%),实现归属于普通股东净利润600亿元(同比+90%)。23年全年实现Non-GAAP经营利润658亿元(同比+73%),实现Non-GAAP归属于普通股东净利润679亿元(同比+72%)。

评论:

❖ 主站“省”心智明确,平台变现能力提升,海外快速扩张。23年Q4实现广告收入487亿元(同比+57%),我们预计实现广告货币化率4.15%(环比+0.24pct),受益于推广账户的快速增长以及站外联投的稳定变现;23年Q4实现佣金收入402亿元,我们预计受益于①Temu海外业务的快速增长,Temu已进入50个国家;②国内主站“先用后付”订单占比提升。

❖ 成本与费用率边际改善。23Q4营业成本与销售费用合计占比总收入69%(较3Q收窄1.1pct),其中经营成本351亿元,毛利率60.5%(较3Q下滑0.5pct);销售费用266亿元,销售费用率30%(较3Q收窄1.6pct),4Q为海内外电商旺季,我们认为国内主站补贴更高质量推动公司财务指标优化。行政管理费用19亿元,行政管理费用率2%(环比扩大1.04pct),主要系新增海外团队影响;研发费用29亿元,稳中有升,研发费用率3%。

❖ 全年高质量发展,各项指标快速优化。2023全年实现收入2476亿元,同比+90%;其中广告收入1535亿元,同比+49%,佣金收入941亿元,同比+241%。营业成本、销售费用合计1739亿元,其中营业成本917亿元,毛利率63%(较去年-12.9pct,我们认为主要系海外业务商家补贴与履约费用影响);其中销售费用822亿元,销售费用率33%(较22年收窄8.4pct),主要系主站投流优化,行政费用率1.65%(较22年收窄1.4pct),研发费用率4.4%(较22年收窄3.5pct)。

❖ 投资建议:拼多多海外高速增长提供第二增长曲线,虽然今年面临竞争环境恶化,但拼多多国内主站用户心智形成壁垒,上调目标价,维持“推荐”评级。我们预计拼多多24-26年实现营收4671/6180/7512亿元(原预期24-25年3804/5281亿元),预计拼多多24-26年实现Non-GAAP归属于普通股东净利润1106/1656/2290亿元(原预期24-25年1003/1746亿元),参考海外电商平台估值(亚马逊44X,京东11X),我们给予拼多多24年non-gaap归属于普通股东净利润15XPE,对应目标市值约2300亿美元(汇率选取7.2),维持“推荐”评级。

❖ 风险提示:美区运营存续风险,中美关系变化风险,国内低价电商竞争加剧风险,公司国内主站增长不及预期等。

欢迎扫码创见小程序阅读

具体内容详见华创证券研究所3月24日发布的报告《拼多多(PDD)2023年四季度及全年财报点评:利润再超预期,推动高质量发展,出海增长迅猛》

华创商社团队:王薇娜 15010216559/姚婧15005187131/尚静雅/吴晓婵/杨澜

相关报告

【华创商社】拼多多(PDD)2023年三季报点评:海外业务开启第二增长曲线,主站补贴效率提升

【华创商社】电商行业跟踪报告:双十一平台再获增长,拥抱“性价比”消费,腰部品牌拓宽

【华创商社】拼多多(PDD)重大事项点评:海外业务开疆拓土,主站变现效率稳定提升

【华创商社】2023年3季度电商数据点评:同比增速11%,拼多多与抖音表现亮眼

【华创商社】商贸零售行业深度研究报告:中美线上零售对比——为什么国内电商竞争更激烈?

【华创商社】拼多多(PDD)深度研究报告:点数三大发家品类,“拼品牌”与多多买菜推动飞轮效应

—END—

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。