根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

核心观点

❖事项:

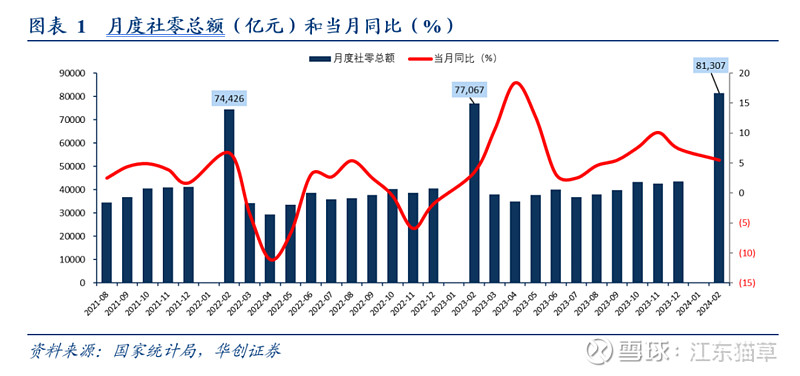

❖社零总额:2024年1-2月社零81307亿元,名义同比+5.5%(较前值-1.9pct),三年复合增速+5.2%,略高于预期,其中餐饮、烟酒、通讯器材增速亮眼;除汽车以外的消费品零售额同比+5.2%。

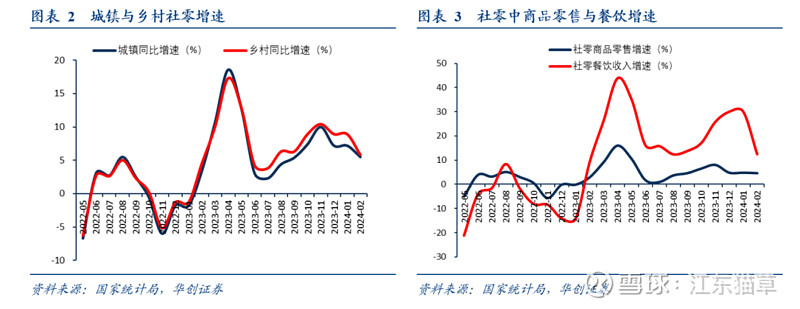

❖按消费类型分,1-2月份餐饮收入9481亿元,同比+12.5%,三年复合增速+10.2%,其中限额以上+12.4%,三年复合增速+17.6%;商品零售71826亿元,同比+4.6%,三年复合增速+4.7%,其中限额以上+6.2%,三年复合增速+5.6%。限额以上商品零售跑赢大盘,餐饮基本与大盘持平,其中餐饮增速好于商品,服务消费继续强于实物消费。

❖评论:

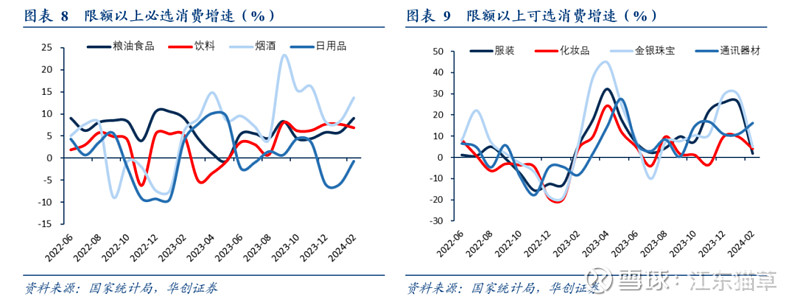

❖必选品受益春节假期,景气度高企。1-2月CPI同比持平,其中食品烟酒价格同比-1.9%。粮油食品(当月同比+9.0%,较上月同比+3.2pct,21-24年同期CAGR+8.6%,下同)、饮料(同比+6.9%,-0.8pct,+7.8%)、烟酒(同比+13.7%,+5.4pct,+11.1%)、日用品(同比-0.7%,+5.2pct,+4.5%),必选品中,烟酒、粮油食品增速较快,日用品延续负增长。

❖可选品相对平淡,通讯器材低基数下实现高增。1-2月化妆品(同比+4.0%,-5.7pct,+4.9%),金银珠宝(同比+5.0%,-24.4pct,+9.9%),纺织服装(同比+1.9%,-24.1pct,+4.0%),通讯器材(同比+16.2%,+5.2pct,+3.8%),可选品中,通讯器材因低基数影响,消费较去年同期大幅改善,金银珠宝、纺织服装同比增速环比有较大幅度下滑;考察两年复合增速,金银珠宝跑赢大盘,长期增长趋势确定。

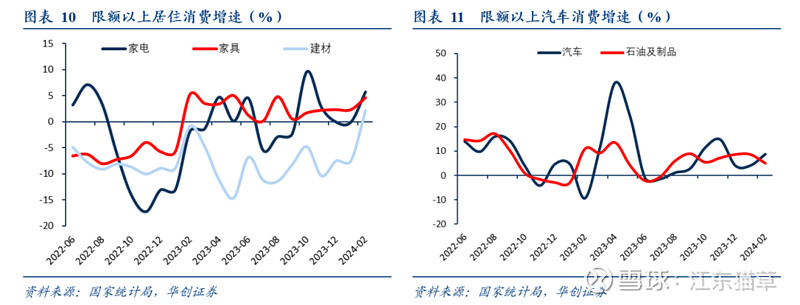

❖地产链消费有所回暖,汽车销售稳中有升。1-2月家电(同比+5.7%,+5.8pct,+5.3%),家具(同比+4.6%,+2.3pct,+1.1%)、装潢建材(同比+2.1%,+9.6pct,+2.4%);根据乘联会数据,1-2月乘用车零售辆同比增长17.0%,汽车消费端(同比+8.7%,+4.7pct,+0.8%),石油及制品(同比+5.0%,-3.6pct,+13.5%),汽车受益春节开门红催化,销售表现良好。

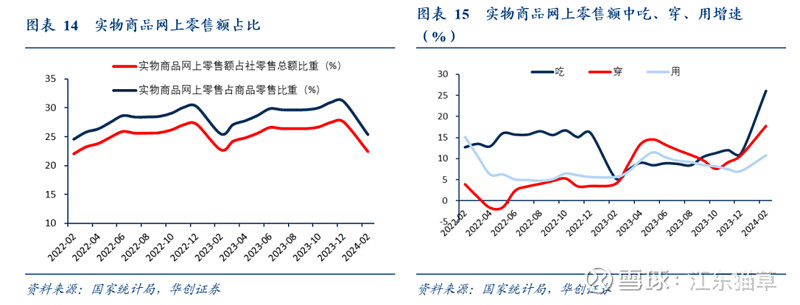

❖1-2月网上零售额增速15.4%。1-2月网上零售额21535亿元,同比+15.3%,环比+4.3pct。

❖1-2月实物网上零售渗透率约为22.4%。1-2月实物网上零售额18206亿元,同比+14.4%,环比+6.4pct,占比【商品零售】/【社零】/【扣除汽车后商品零售】分别25.3%、22.4%、28.1%。实物商品网上零售额中,1-2月吃、穿和用类商品累计同比+26.1%/+17.8%/+10.8%,吃类增速提高。

❖1-2月非实物网上零售3329亿元,累计同比+8.5%,环比-20.7pct。

❖线下消费复苏进行时。1-2月【社零总额-网上零售额】59772亿元,同比+5.7%(较上月-0.1pct)。

❖风险提示:消费复苏不及预期等。

1、社零总体数据

※ 1-2月社会消费品零售总额81307亿,名义同比+5.5%,除汽车外同比+5.2%

※分区域,1-2月城镇/乡村消费品零售总额,同比+5.5%/+5.8%

※分类型,1-2月商品零售/餐饮收入零售总额,同比+4.6%/+12.5%

2、社零中限额以上数据

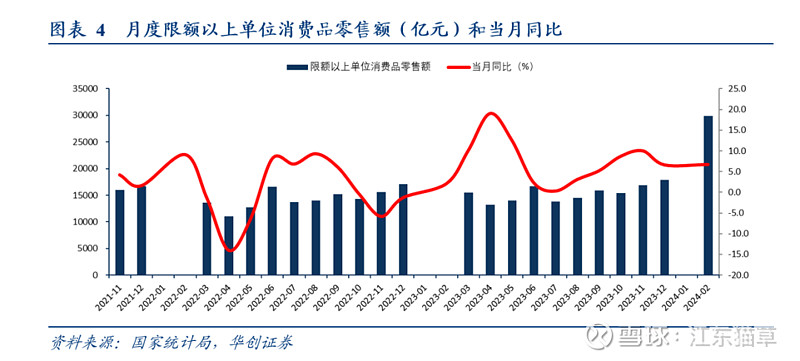

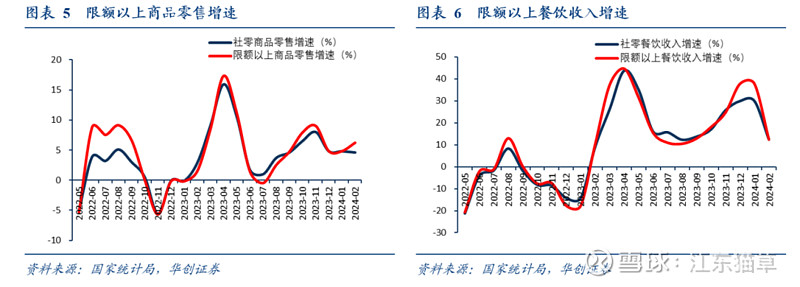

※ 1-2月限额以上单位消费品零售额29920亿元,同比+6.7%

※ 1-2月限额以上商品零售/餐饮收入,同比+6.2%/+12.4%

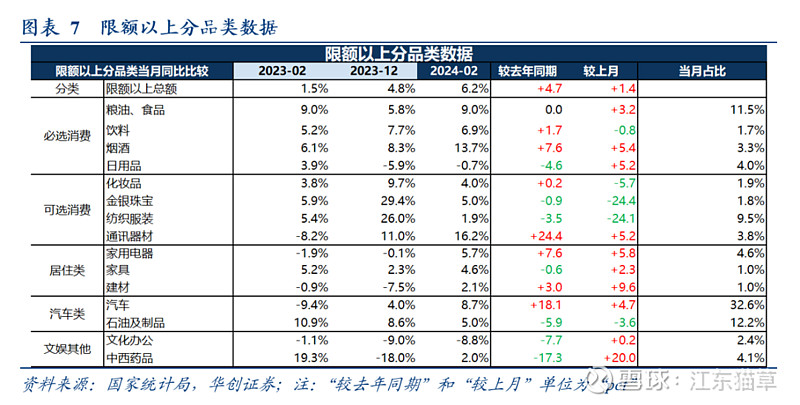

3、限额以上分品类数据

※ 必选消费:粮油食品+9%、饮料+6.9%、烟酒+13.7%、日用品-0.7%

※ 可选消费:服装+1.9%、化妆品+4%、金银珠宝+5%、通讯器材+16.2%

※ 居住消费:家电+5.7%、家具+4.6%、建材+2.1%

※ 汽车消费:汽车+8.7%、石油及制品+5%

4、网络零售数据

※ 1-2月网上零售额21535亿,累计同比+15.3%

※ 1-2月实物网上零售额18206亿,累计同比+14.4%,占比商品零售25.3%,占比社零22.4%,占比扣除汽车后商品零售28.1%

※ 其中,网上吃/穿/用,同比+26.1%/ +17.8%/ +10.8%

※ 1-2月非实物网上零售额3329亿,累计同比+8.5%

5、风险提示

消费复苏不及预期等。

欢迎扫码创见小程序阅读

具体内容详见华创证券研究所3月18日发布《2024年1-2月社零数据点评:春节消费修复,服务业增长较好》

欢迎联系华创商社团队:王薇娜 15010216559/姚婧/尚静雅/吴晓婵/杨澜 13301837668

相关报告

【华创商社】名创优品(09896.HK)2023自然年四季报点评:兴趣消费+性价比,海外直营保持高增

【华创商社】2024年2月电商数据点评:2月同比增速15%,1-2月合计同比+24%

【华创商社】京东集团-SW(09618.HK)2023年四季报和全年财报点评:业绩超预期,加码股东回报

【华创商社】商社春节跟踪报告:酒旅出行高景气,服务消费显韧性

—END—

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。