根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

核心观点

❖ 2023Q4公司实现收入38.41亿元,同增54%,环比增长1.3%,毛利16.57亿元,同增66.2%,环比增长4.7%,毛利率为43.1%(同比+3.1pct;环比+1.3pct),经调整净利润为6.61亿元,同增77%,环比增长2.9%,经调整净利率为17.2%(同比+2pct,环比+0.3pct),剔除汇率影响,本季度调整后净利率为17.4%

❖ 23年自然年年末公司整体门店数达到6413家,同比增长973家,环比增长298家,国内名创达到3926家,同比增长601家,环比增长124家,海外名创达到2487家,同比增长372家,环比增长174家,TOPTOY 门店数达到148家,同比增长31家,环比增长26家。未来拓店目标保持2024-2028年净开900-1100家新店。并保持不低于20%的收入年复合增速。

❖ 海外市场收入为14.94亿元,同比增长51%,收入占比达到39%,海外直营市场增速亮眼,本季度海外直营市场增长86%,代理商市场增长26%,海外直营市场连续三个季度保持80%以上同比增长,分市场来看,北美市场本季度收入同比增长120%,拉美市场增长46%,亚洲(除中国)市场增长25%,欧洲市场增长66%。

❖ 整个23自然年来看,海外收入达到47.05亿元(占整体收入比34%),同比增长47%,直营市场增长83%,代理商市场增长24%,分区域来看,北美增长128%,拉美增长30%,亚洲(除中国)增长29%,欧洲增长74%。

❖ 国内业务继续保持高质量增长,23Q4国内实现收入23.47亿元,同比增长56%,线下门店GMV同比增长66%,同店销售额增长32%,2024年1-2月名创国内线下店GMV同比增长13%,春节期间线下同店销售额增长10%,在去年线下全面恢复的基础上继续保持增长。拓店方面,本季度净新增124家门店,期末门店数达到3926家。

❖ TOP TOY本季度收入达到1.88亿元,同比增长90%,其中自有产品占比35%,第三方产品占比65%,线下门店达到148家(14家直营店,134家加盟店),本季度净新增26家。

❖ 本季度毛利率为43.1%(同比+3.1pct;环比+1.3pct),毛利率提升主要系海外市场产品优化,海外直营市场占比提升,以及品牌升级战略下的产品组合调整。销售费用率为18%,环比/同比+2pcts,主要由于开店导致人员,物流,租金等费用增加,以及海外门店新开张导致推广营销费用有所增加。管理费用率为5%(同比-0.8pcts,环比+0.4pcts),基本保持稳定。

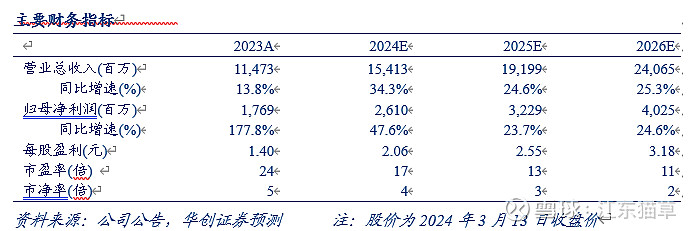

❖ 投资建议:北美门店转自营后表现良好,加上开店略超预期,毛利率持续提升,按照之前的财年来看,我们上调2024-2026财年EPS预测为2.06元,2.55元,3.18元(前值为1.88元/2.32元/2.89元),对应估值为17X/13X/11X,参考海外类似业态,选取日本的堂吉诃德和美国达乐超市、美元树、沃尔玛,five below作为可比公司,2024-2025年平均估值预测为24X,22X。考虑到名创海外,特别是直营市场仍处于高增长阶段,国内品牌升级计划持续推进且开店仍有空间,TOP TOY盈利能力有望进一步优化,给予2025财年20倍估值,对应目标价55.69港元,维持“推荐”评级。

❖ 风险提示:市场竞争加剧、消费行业疲弱,加盟商开店意愿不及预期、原材料成本上升、海外宏观经济下行。

欢迎扫码创见小程序阅读

具体内容详见华创证券研究所3月14日发布《名创优品(09896.HK)2023自然年四季报点评:兴趣消费+性价比,海外直营保持高增》

华创商社团队:王薇娜15010216559/姚婧/尚静雅15077889162/吴晓婵/杨澜

相关报告

【华创商社】名创优品(09896.HK)2024年一季报点评:开店加速,海外保持高增长

【华创商社】名创优品(09896.HK)深度研究报告:超级品牌,全球进化

【华创商社】名创优品(09896.HK)调研报告:从心出发,择高而立,打造全球领先IP设计零售集团