微信公众号“金师爷”原文链接:网页链接

要点

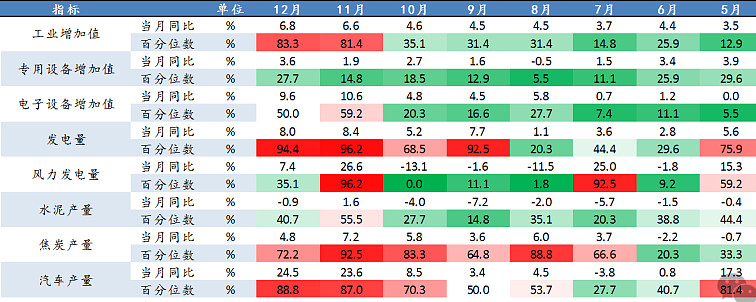

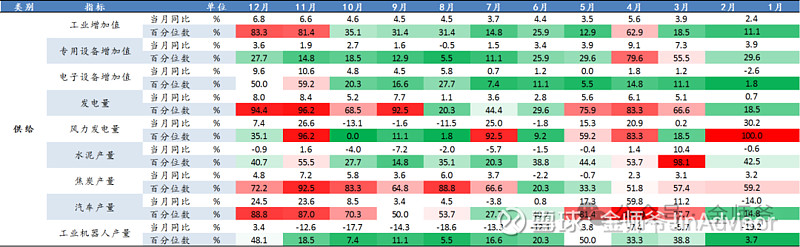

1. 供给方面,2023年工业增加值比上年增长4.6%,增速比上年加快1个百分点。供给结构持续优化,其中,值得关注的是,汽车产量突破3000万辆,同比增长9.3%,新能源汽车产量接近汽车总产量的1/3,同比增长30.3%。

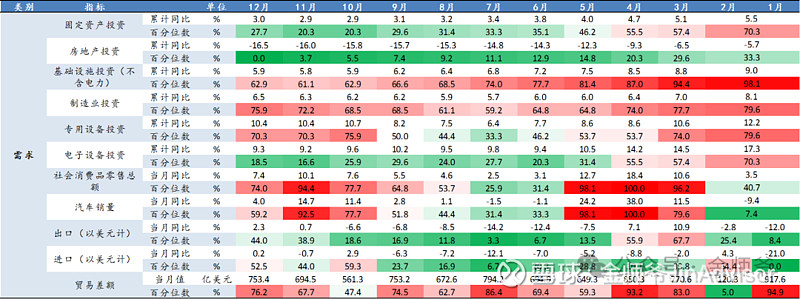

2. 需求方面,社会消费品零售总额、制造业和基建投资增速较快。得益于基数效应,社零增速明显加快,不过尚不及市场预期。全年制造业投资增速保持高位,其中专用设备和电子设备投资增速高于制造业整体增速。出口增速在年末由负转正,新产品表现亮眼,3D打印机、集装箱船、电动载人汽车、太阳能电池全年出口数量同比增速分别达到89.2%、67.5%、67.1%、38.5%。

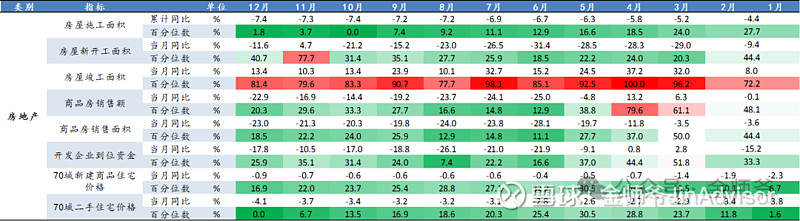

3. 房地产方面,尽管各地纷纷松绑房地产调控政策,但是房地产行业仍未企稳,投资继续下滑,销售量价齐跌。在“稳中求进、以进促稳、先立后破”的总基调下,稳住房地产及相关产业,熨平经济周期波动,才能顺利将推动经济增长的接力棒传递给新产业。

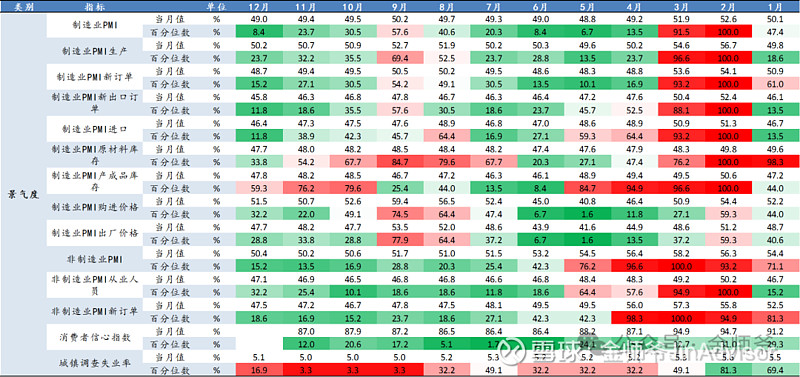

4. 景气度方面,制造业PMI在一季度快速回升之后基本处于收缩区间,非制造业PMI由于基数效应表现略好,但四季度时已回落到接近于临界值的水平。消费者信心指数一直处于低位,2024年有待进一步提振消费者信心,释放消费潜力。

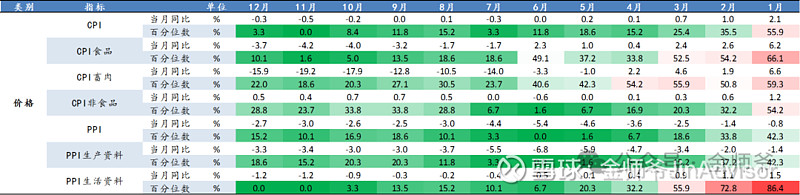

5. 价格方面,2023年底CPI和PPI同比均处于负值区间,消费需求不足和国际能源价格下跌是两者的主因。

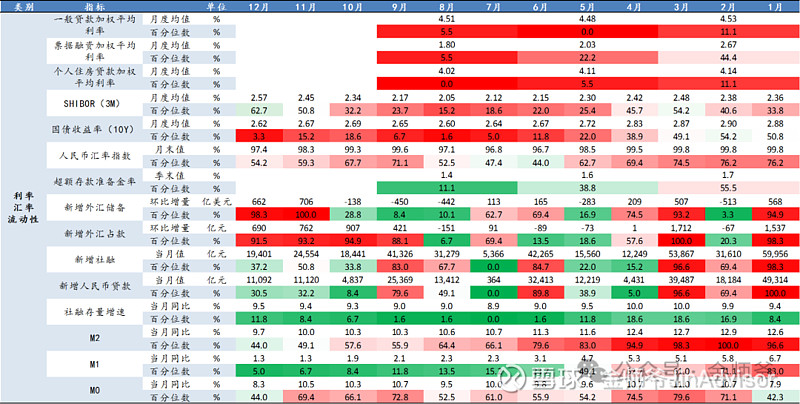

6. 金融方面,贷款利率进一步下降,目前已处于历史最低水平,可见企业和居民的融资成本已经相当低了,但社会融资规模增量中私人部门信贷需求低迷,下半年以来新增社融主要靠政府债的支撑。M2-M1剪刀差也进一步扩大,体现出企业扩大再生产的意愿不强。

总的来说,当务之急是提振信心,激发经济主体的内生动力,在稳增长的基础上实现结构升级,而这需要政策的进一步发力。

风险提示

发达经济体陷入衰退,美联储推迟降息,地缘冲突外溢,房地产复苏乏力,消费需求不足,融资需求减弱

本专栏文章仅供交流,不构成投资建议。