本文转载自微信公众号“金师爷”,欢迎关注

原文链接:网页链接

要点

1.在阅读研报时,笔者发现几份研报中的债市杠杆率存在较大差异。经过推测和比较,本文选取了其中较精确的计算方法。

2.根据中债登的数据计算,各类机构按杠杆率从低到高排序,分别为商业银行、境外机构、保险机构、广义基金、证券公司。

3.商业银行和广义基金是主要的债券持有者和回购交易参与者,两者的杠杆率具有较高的负相关性。

4.从成本的角度看,商业银行杠杆率和R007变动呈负相关,而广义基金杠杆率和R007变动呈正相关;从收益的角度看,商业银行杠杆率和10年期国债收益率变动呈正相关,而广义基金杠杆率和10年期国债收益率变动呈负相关。

正文

1 债市杠杆率概述

1.1 债市杠杆率是什么?

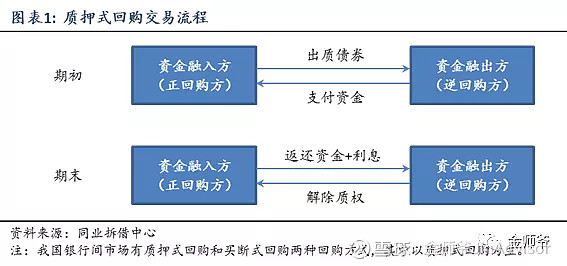

债市杠杆率是用于衡量机构融入多少资金投资债券的指标,是机构持有的债券总资产与净资产的比值。当机构想要投资更多的债券,而又没有多余的资金时,可以借助回购交易融入资金。通过回购交易,机构就可以加杠杆,在债券市场中“以小博大”。当然加杠杆也是有限度的,在进行回购交易时,机构需要遵守监管层制定的风险监管指标要求,当回购资金余额达到一定限额时,机构需要向监管层报告。

1.2 简易的计算方法

中债登每月发布的债券市场风险监测报告中给出了一个简易的计算方法,机构杠杆率=机构托管量/(机构托管量-机构质押式回购待购回余额)。这种方法的优点是计算简单。但其缺点是,所得的杠杆率必不小于100%,这是因为它忽略了通过逆回购融出资金的情况,当逆回购方融出资金时,其杠杆率将变小,故杠杆率有小于100%的可能;此外,它还忽略了买断式回购,尽管买断式回购的交易量要远远小于质押式回购。

1.3 精确的计算方法

为了更精确地计算各类机构的杠杆率,本文采用以下公式:

机构杠杆率

=机构托管量/(机构托管量-总正回购余额+总逆回购余额)

=机构托管量/(机构托管量-机构质押式回购待购回余额+机构质押式回购待返售余额-机构买断式回购待购回余额+机构买断式回购待返售余额)

2 债市杠杆率观察

2.1 机构持债和回购情况

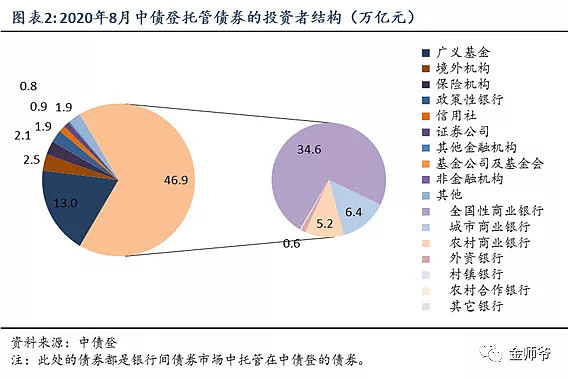

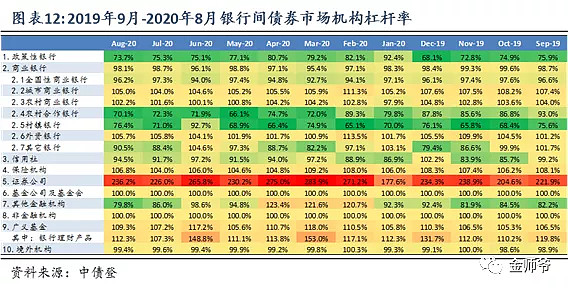

中债登每月都会公布各类机构的债券托管量,以及银行间市场质押式和买断式回购余额,本文选取中债登过去3年(2017年9月-2020年8月)间的数据,计算各类机构的杠杆率。由于上清所和中证登并不公布这些数据,故暂不作讨论。

2020年8月,商业银行持有债券46.9万亿元,占中债登总托管量的66.8%,其中全国性商业银行持有债券34.6万亿元,城商行持有债券6.4万亿元,农商行持有债券5.2万亿元,外资银行持有债券0.6万亿元;广义基金持有债券13.0万亿元,占18.6%,其中理财产品持有债券2.5万亿元;境外机构持有债券2.5万亿元,占3.5%;保险机构持有债券2.1万亿元,占2.9%;政策性银行持有债券1.9万亿元,占2.7%;信用社持有债券0.9万亿元,占1.3%;证券公司持有债券0.8万亿元,占1.2%。

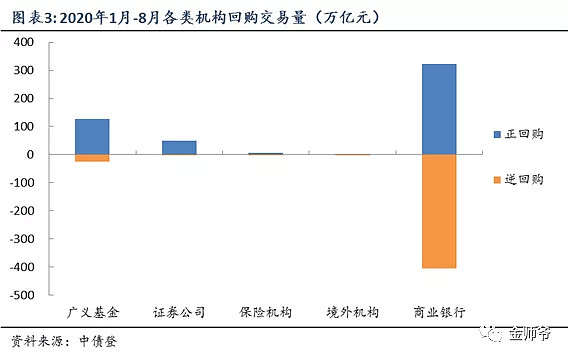

在各类机构中,商业银行和广义基金是回购交易的主要参与者。2020年8月,两者的正回购交易量占市场的62.1%和24.5%,资金余额分别占市场的39.9%和43.7%;其逆回购交易量占市场的78.1%和4.9%,资金余额分别占市场的59.8%和19.8%。

2.2 各类机构杠杆率

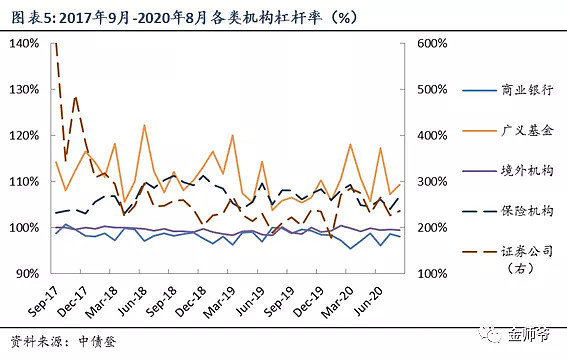

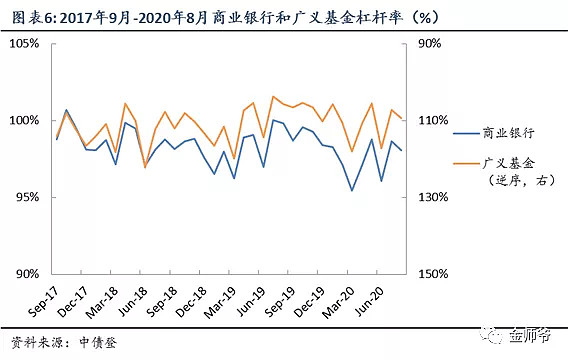

根据上文所述的精确计算方法,本文计算了各类机构的杠杆率。在主要的5类机构中,商业银行总体杠杆率最低,几乎都是略低于100%,这与监管层对商业银行回购资金余额的严格监控有关,商业银行对风险控制程度也相当高,在实际交易中,其逆回购交易多于正回购,是导致杠杆率低的直接原因;境外机构杠杆率几乎为100%,可见其很少参与回购交易,自9月1日起已开展直接参与试点,预计其参与度将提升;保险机构杠杆率略高于100%;广义基金杠杆率则在110%上下波动,可见其风险偏好更大;证券公司杠杆率最大,今年的平均杠杆率为245.7%,比去年有所上升。

通过计算各类机构杠杆率的相关系数,本文发现商业银行和广义基金杠杆率的相关系数为-0.7707,可见两者存在较高的负相关性。作为两类主要参与者,商业银行往往充当了广义基金的回购交易对手。

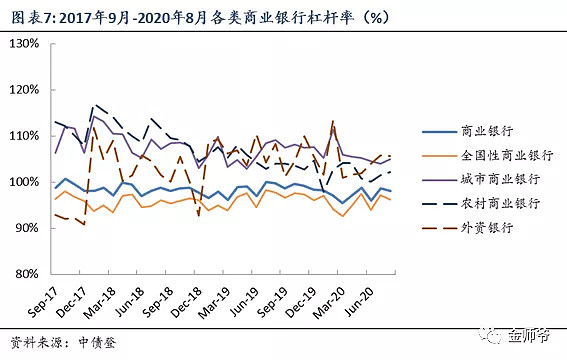

对各类商业银行杠杆率进行比较,本文发现仅全国性商业银行杠杆率低于整体商业银行杠杆率,可见在回购交易中,全国性商业银行是主要的资金融出方。在过去一年多时间里,城商行杠杆率高于农商行杠杆率,而外资银行杠杆率大致在两者的区间内波动。

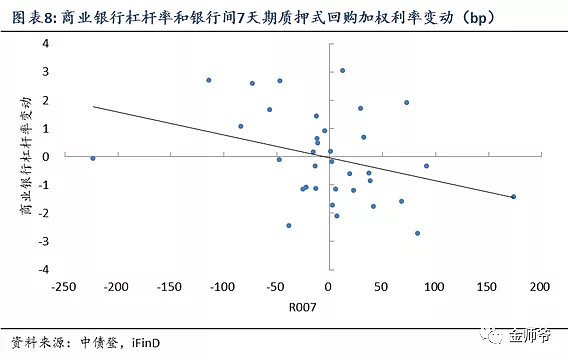

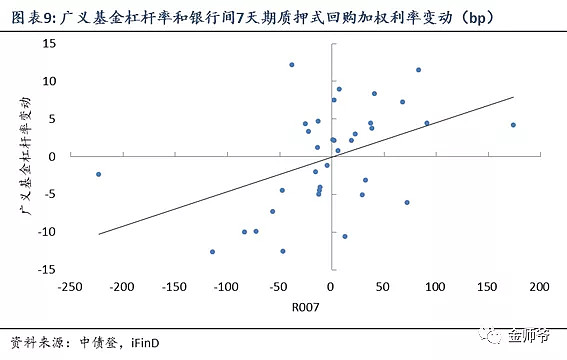

2.3 杠杆率与市场利率

对过去3年每月末各类机构的杠杆率和银行间7天期质押式回购加权利率、10年期国债收益率变动情况进行比较,本文发现商业银行和广义基金的杠杆率和这两种利率的相关度较高。

以银行间7天期质押式回购加权利率(R007)作为回购融资成本的指标,本文发现商业银行杠杆率和R007变动的相关系数为-0.3467,广义基金杠杆率和R007变动的相关系数为0.4503。当广义基金等市场参与者增大融资需求时,会通过回购交易加杠杆,回购利率上升,与此同时,其交易对手商业银行的杠杆率则会下降。反过来讲,回购利率上升有利于逆回购方,它们在融出资金时获取了更多的利息。

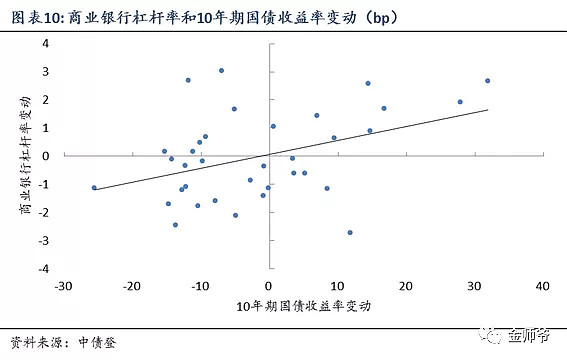

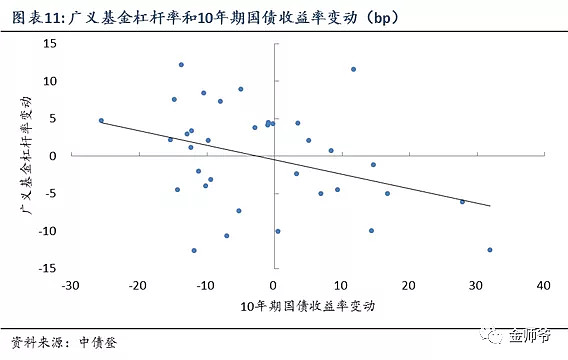

根据债券收益率和价格的负相关关系,以10年期国债收益率作为与债券投资收益相关的指标,本文发现商业银行杠杆率和10年期国债收益率变动的相关系数为0.4106,广义基金杠杆率和10年期国债收益率变动的相关系数为-0.3684。当国债收益率下降时,债券价格上升,广义基金等投资者会倾向于通过回购交易加杠杆,增加对债券的配置,而其交易对手方的杠杆率则会下降。

3 结语

各类机构的债市杠杆率作为一个风险指标,可以体现机构的投资行为特征。各类机构按杠杆率从低到高排序,分别为商业银行、境外机构、保险机构、广义基金、证券公司。商业银行和广义基金作为债券市场的主要参与者,两者的杠杆率具有较高的负相关性,体现了商业银行通常充当广义基金的回购交易对手。而两者的杠杆率与R007和10年期国债收益率变动的相关关系也都是相反的。

附录

参考文献

[1] 2020年7月债券市场风险监测报告网页链接

[2] 光大证券:2020年8月份债券托管量数据点评:地方债供给提升,托管量增速进一步加快

[3] 海通证券:20年8月债券托管数据点评:配置盘减杠杆,交易盘加杠杆

[4] 华创证券:8月债券托管量点评:债券配置价值显现,机构杠杆策略分化

[5] 天风证券:2020年8月中债登和上清所托管数据点评:供给压力下机构配置有何变化?