再超30%!

继续高增

国内半导体设备领军企业中微公司刚公布了2023年经营业绩,数据显示其2023年营业收入约62.6亿元,相较2022年同比增长约32.1%,新增订单金额同比增长约32.3%至83.6亿元,其中,旗下主打产品CCP和ICP等离子体刻蚀设备收入约同比增长49.4%至约47亿元,新增刻蚀设备订单金额同比约增长60.1%至约69.5亿元,另一主要产品MOCVD设备收入受LED需求波动影响约同比减少34%至约4.6亿元,同时,2023年归属母公司所有者净利润约为17亿元至18.5亿元,同比增长约45.32%至58.15%。

虽然2023年32.1%的全年营收增速相较2022年的52.5%要低不少,但仍属于较高水平,尤其是在今年半导体行业入冬背景下,这样的收入增长表现应该说比较不错的。

那么,这一收入增长驱动力在哪?

一方面是人工智能、云计算、自动驾驶等产业快速发展的推动,另一方面则是源于半导体设备国产化进程持续推进的影响。

关键玩家

中微公司全名中微半导体设备(上海)股份有限公司,由半导体芯片与设备行业资深专业人士尹志尧博士2004年创立于上海,长期来以全员持股制度吸引和绑定优秀研发人才,如今已是国内等离子体刻蚀设备、化学薄膜设备等半导体微观加工关键设备行业的龙头企业。

在半导体制造领域,等离子体刻蚀设备、薄膜沉积设备是在光刻机之后的第二大、第三大微观加工关键设备,技术壁垒高且国际巨头占据优势地位,但对我国半导体产业链安全至关重要,是国内半导体产业链国产化的核心环节之一。

在尹志尧博士带领下长年保持高强度研发投入的中微公司,其等离子体刻蚀设备已应用于国际一线客户65纳米、14纳米、4纳米、5纳米与更先进的集成电路加工制造与先进封装生产线,MOCVD设备已大规模投入行业领先客户生产线并已成为全球居前的氮化镓基LED设备制造商,成为我国半导体相关设备国产化落地的重要推动与受益企业之一。

无惧冬季

中微公司去年较强的经营业绩表现与半导体设备国产化进程关系其实很大。

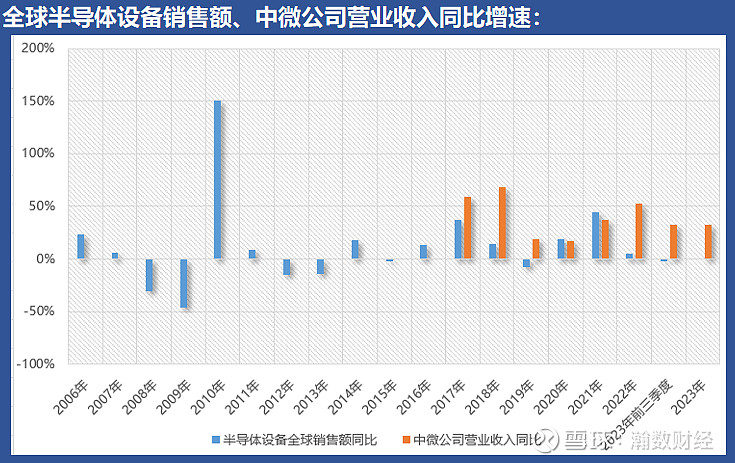

对比全球半导体设备销售额同比增速来看,中微公司收入同比增速在2019年、2020年随全球半导体设备销售额增速回落而明显回落,但2022年以来,中微公司收入同比增速态势摆脱了全球半导体设备销售入冬的束缚,其在全球半导体设备销售额同比增长4.88%的2022年、同比减少2.08%的2023年前3季度分别实现了52.5%、32.8%的收入同比增速,2023年全年营收则同比增速32.1%,期间收入持续保持较快增长。

而这一差异化的销售增势背后,正是伴随着美国主导逐步升级对我国半导体产业链限制的过程,以及我国半导体产业链努力摆脱外部打压、半导体设备国产化进程的不断推进。

半导体设备国产化前路道长,像中微公司这样在高技术壁垒的关键环节具备核心竞争力的企业,想来未来会继续从中获得更多发展空间。

@今日话题 @雪球创作者中心 $中微公司(SH688012)$ $北方华创(SZ002371)$ $盛美上海(SH688082)$