顾家家居不姓顾了。

卖了

2023年11月9日顾家家居第一大股东顾家集团、第二大股东TB Home Limited与盈峰睿和投资签署了一份《战略合作暨股份转让协议》,根据协议,顾家集团、TB Home Limited分别将所持20.64%、8.96%顾家家居股份合计作价102.99亿元转让给盈峰睿和投资。

经此,顾家集团、TB Home Limited所持顾家家居股份分别降至13.01%、5.01%,变为公司第二大、第五大股东,盈峰睿和投资持有顾家家居股份增至29.42%,成为公司第一大股东。

这三位法人股东背后都是谁呢?

顾家集团实控人是顾家家居创始人顾江生先生,TB Home Limited实控人则是顾江生的父母顾玉华先生、王火仙女士,而盈峰睿和投资实控人是美的集团创始人何享健先生之子何剑锋。

也就是说,顾氏家族把自己苦心经营40余年从小工坊做成行业龙头的顾家家居卖了,尽管顾氏家族仍持有顾家家居不少股份,但顾家家居现在改姓何了。

给一个理由

好端端的顾家家居,为何就这样卖了?

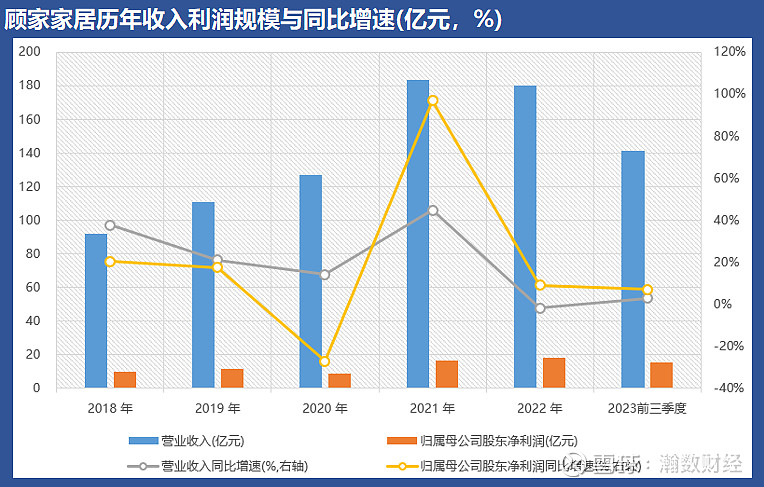

顾家家居以沙发起家,目前产品覆盖沙发、床、床垫、餐桌、椅子、茶几等成品以及定制家具等产品,2022年底拥有直销门店143家、经销门店6600家,是我国软体家具行业龙头。

其2023年前三季度营收141.36亿元、归属母公司股东净利润15.01亿元,2023年上半年沙发收入占比48.73%、床类产品收入占比21.58%、配套产品收入占比17.29%、定制家具收入占比4.43%,境内收入占比58.96%、境外收入占比38.89%。

回看过去多年,顾家家居经营业绩增长态势总体较好。

以2018年至今的5年多时间来看,其2018年至2021年营业收入平均同比增速达29.39%且年年保持双位数增长,唯有2022年、2023年上半年收入同比原地踏步。

2018年至2023年上半年期间,其归母净利润除了疫情首年2020年同比下降27.19%之外,其他年份均同比增速均为正,其中2018年、2019年、2021年为双位数增长,2022年、2023年上半年同比增速分别为8.87%、6.98%。

可见,顾家家居在经营业绩层面只是自去年以来遇到一些瓶颈,但总体仍算不错。

此外,顾家家居2022年经营性现金流净额为24.10亿元,过往长年保持正值且随经营业绩向上保持增长,公司资产负债率、流动比率等负债与偿债指标亦稳定且较好。

可以说,顾家家居在现金流与偿债方面没有遭遇明显增强且过大的压力。

那为什么要卖呢?难道是因为顾氏家族对家具消费前景悲观吗?

亦非如此。

虽然近些年房地产行业发展放缓,购房带来的家具消费需求因此承压,但不可忽视的是,存量居住场景下的家具焕新需求依然庞大。

同时,家具行业内企业繁多,行业集中度较低,头部企业市占率实际并不高,在消费升级需求驱动下,在品控、设计、服务、渠道等多方面更具优势的龙头企业即便不借助相关产业协同战略,也完全有能力提升市占率,进而获得持续的发展。

另外,顾家家居在境外市场布局较早且发展不错,境外市场于其而言亦是一个增量市场。

因此若从企业发展空间与竞争力优势的角度来说,似乎也找不到足够理由会让顾氏家族把这几十年的心血以一个看似没占到便宜的作价卖给别人。

所以,这背后是因为顾氏家族干腻了,还是有一些外人实难得知的原因?

如何协同

不论是出于何因,顾家家居最终换老板了。

对于这次股权转让,顾氏家族表示将与受让方充分发挥各自的资源优势围绕家居领域展开战略合作。

这个战略合作会是怎样的?

美的集团是白电品类完善的国内家电龙头,这是打算与顾家家居携手打造一个家电家具全场景新生态吗?

当然,这只是一个猜测。

顾家家居到底会迎来一个怎样的协同发展战略,对此非常好奇,拭目以待。

@今日话题 @雪球创作者中心 $顾家家居(SH603816)$ $欧派家居(SH603833)$ $喜临门(SH603008)$