我国与全球视频监控龙头海康威视发起设立的智能家用摄像头领先企业萤石网络,今年各季度经营业绩拾级而上。

视觉AI

萤石网络是由海康威视于2015年发起设立的以智能家居、物联网云平台为双主业的企业。

其智能家居以向C端用户提供智能家用摄像头、智能门锁、智能控制、智能机器人等智能家居产品为主,物联网云平台业务主要向C端用户提供增值服务,以及向B端用户提供PaaS云平台服务助力用户实现硬件智能化为主。

2023年上半年,萤石网络智能家居业务收入占比82.88%、毛利占比70.73%,此外,物联网云平台收入占比16.66%、毛利占比29.14%。

具体到产品层面看,其智能家用摄像头产品市场竞争力较强,市占率居市场前列,当前对公司贡献7成左右收入,是萤石网络的产品基石,而其智能门锁、智能猫眼等智能入户产品虽然目前销售贡献不高,但在国内主流电商平台上有着居前的销售表现,此外,其物联网云平台在2022年时共接入设备2.05亿台,其中视频类设备超过1.5亿台,共有注册用户达1.25亿名、月活用户0.44亿名、平均日活用户0.18亿名。

从营收利润结构来说,萤石网络目前以智能家居业务为主,但实际上,其物联网云平台业务营收利润增长一直较快,尤其是去年以来同比增速明显强于智能家居业务,到2023年上半年这一业务收入、毛利权重较2018年时已分别提升5.34pct、6.5pct,对公司业绩影响越来越大。

需求向上

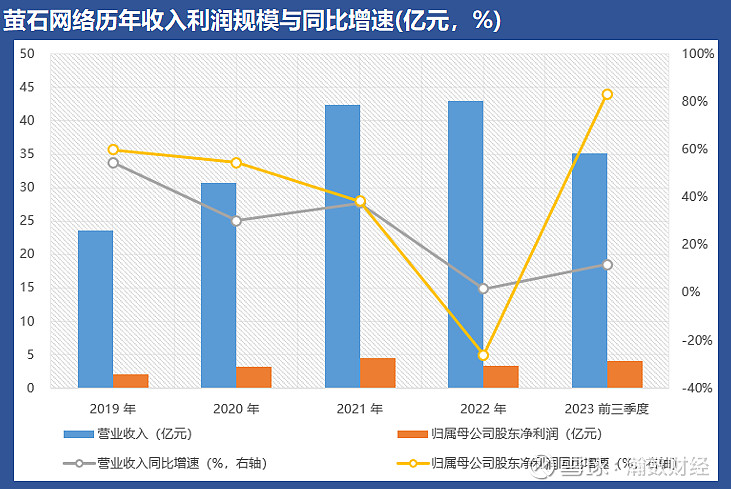

经历去年的业绩低迷后,萤石网络今年三季度营收同比增长17%至12.23亿元,归属母公司股东净利润同比增长113.05%至1.43亿元,当季营收利润继续保持同比加速态势。

今年前三季度营收则同比增长11.83%至35.08亿元,归母净利润同比增长83.27%至4.01亿元,营收利润增速虽比不了2019年到2021年间同比持续超30%的势头,但止住了去年收入同比微增、利润同比下滑的局面。

若论其中主因,其今年以来经营业绩的积极变化一方面与萤石网络期间期强化线上线下渠道布局有关,另一方面还是有赖于其产品有着较好的增量需求环境。

当前,包括智能家用摄像头等品类在内的智能视觉类家居产品当前整体渗透率实际并不高,但在5G普及与AI快速发展催化下,智能家居产品的需求潜力实则不错。

根据艾瑞咨询预测,2020年至2025年,全球智能家居摄像头出货量年复合增速预计将达到19.3%,中国家用智能视觉产品市场规模年复合增速预计将达到20.99%。

积极研发

身处较好需求环境的萤石网络,在研发上确实比较重视。

2021年、2022年、2023年上半年,萤石网络的研发人员分别有1119人、1232人、1244人,研发人员占公司员工数量比分别达到29.43%、30.87%、29.32%,同时,2019年、2020年、2021年、2022年、2023年公司研发投入占营收比分别达到13%、13.89%、11.57%、14%、16.09%,期间合计研发投入21.96亿元,可以说研发团队较大、研发投入规模较高、研发投入强度也较大。

相较于有一定可比性的同处于智能化创新赛道上的极米科技、科沃斯、石头科技等企业而言,萤石网络的研发人员占公司员工比、研发投入占营收比都更高。

最后,希望萤石网络的研发投入未来能不断在产品上、在销售上、在市占率上看到更多成效。

@今日话题 @雪球创作者中心 $萤石网络(SH688475)$ $海康威视(SZ002415)$ $科沃斯(SH603486)$