特步国际2023年一季度零售销售同比增长约20%,这样的增速相较老对手安踏体育主力品牌的个位数增长而言,要好一个身位。

2013年至2021年9年时间里,特步国际的营收增速一直不及安踏体育,终于在2022年,特步国际在营收增速层面打了一场胜仗,并将优胜态势延续到了2023年一季度,实属不易。

1

头部玩家

特步国际前身是1987年创立的福建三兴体育用品公司,早期以代工起家,特步品牌则创立于2001年。

相较1991年完成商标注册的安踏品牌而言,特步品牌起步晚不少。

即便如此,特步品牌也是国内运动鞋服市场上的早期玩家,以及历经20余年竞争跻身行业前列的佼佼者之一。

根据欧睿国际数据,2022年特步品牌国内市占率6.3%,居第六位,位居其前的是耐克、阿迪达斯、安踏、李宁、FILA。

2

广撒网

作为老牌运动鞋服品牌,特步品牌线下渠道布局广泛且贡献大部分营收,线上渠道亦布局充分并贡献约3成收入。

从门店规模来看,2022年特步门店有6313家、特步儿童门店有1520家。

相较安踏品牌同期门店规模来说,特步品牌销售成人运动鞋服的主品牌门店数量约少10%,销售儿童运动鞋服的儿童门店数量约少40%。

特步品牌的主品牌门店渠道有较充分的广度与深度,相较安踏品牌的主品牌门店数量虽有一定差距但差距不大,近来多年处于增长平台期。

但特步品牌的儿童门店扩张较快,即使在疫情期间的2021年、2022年,门店数量也分别增长了47.38%、28.92%。

参考可比性较强的安踏儿童门店而言,特步儿童门店数量还有较大的增长空间。

3

多品牌徐徐而至

特步国际的多品牌战略直到2019年才启动,相较安踏体育而言,动作迟了不少。

虽然启动更晚,但特步国际的多品牌布局特点却与安踏体育多有相似。

通过收购海外老牌运动品牌,将定位于高端时尚运动的盖世威、帕拉丁,与定位高端专业运动的索康尼、迈乐收入麾下,完成了大众运动鞋服、高端时尚运动鞋服、高端专业运动鞋服的三阶梯布局,与安踏体育的品牌矩阵一一对标。

当然也有不同之处,特步国际在品牌收购中,更多了一层对与特步品牌概念相承的“跑步”、“登山”属性的考量。

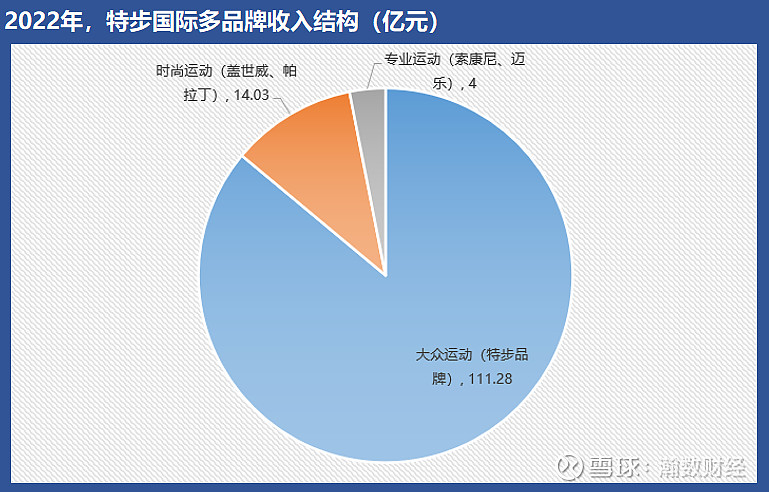

从不同品牌的收入来看,当前特步品牌的收入利润贡献仍占绝大部分。

2022年,特步品牌收入111.28亿元,占公司收入比高达86.1%,盖世威、帕拉丁品牌合计收入14.03亿元,占公司收入比为10.8%,索康尼、迈乐品牌合计收入4亿元,占公司收入比只有3.1%。

从特步国际角度讲,它肯定希望盖世威、帕拉丁里至少一个能成为下一个FILA。

但成为下一个FILA,需要特步国际从品牌形象、产品力、渠道布局等维度都作出系统性的有效努力才有机会,特步国际需继续努力。

4

差距

此外也不得不说,在这两家同为福建晋江系丁氏老板创立和管理的运动鞋服企业之间,特步国际身上似乎总能看到先行者安踏体育的影子,只是特步国际的品牌影响力、营销力似乎显得更逊色一些,战略布局也更迟缓一些。

这样的差异最终不仅体现在市占率与营收利润规模的明显差距上,也体现在利润率水平上。

从2010年至2022年的销售毛利率来看,特步国际唯有2012年小幅领先安踏体育2.72pct,其余年份均有所不及。

特别是随着安踏体育旗下高端休闲时尚FILA品牌快速推进,以及安踏品牌启动销售渠道直营化战略之后,两者的毛利率差距愈发明显,安踏体育相对特步国际的毛利率优势从2017年的5.48pct大幅提升到了19.31pct,在2022年时,安踏体育毛利率达到60.24%,而特步国际毛利率为40.92%。

毛利率差异也带来了这两家企业在销售净利率上的不同,自2010年至2022年,特步国际的净利率水平一直落后于安踏体育,2022年时,特步国际净利率为7.06%,而安踏体育净利率为15.37%。

当然,虽然发展水平相较已坐上国产运动鞋服第一交椅的安踏体育有差距,但也不能否认特步国际也是目前最具竞争力的运动鞋服国货企业之一,希望特步国际未来能越“跑”越好。