深圳市“专属重大疾病保险”已经于1月12日正式上线,这是继深圳“专属医疗险”"专属团体医疗险"上线后,深圳为参保人量身打造的给付型惠民保险产品,符合健康条件的0至69岁深圳基本医保参保人,可在11家获得产品销售资格的商业保险公司投保,所有产品实行统一条款与保费标准。

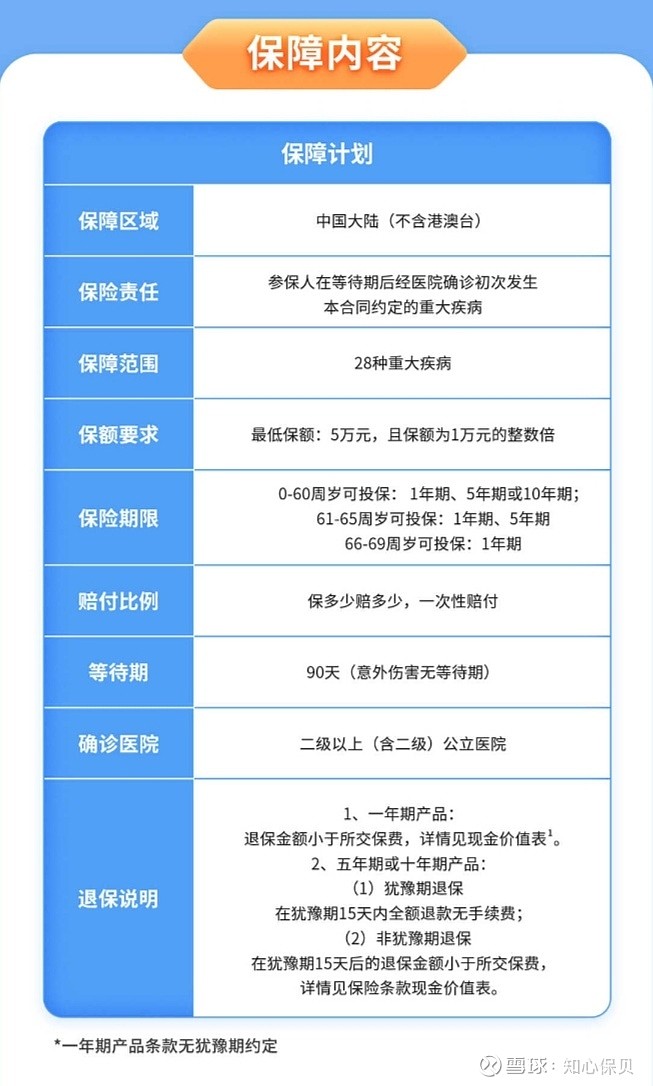

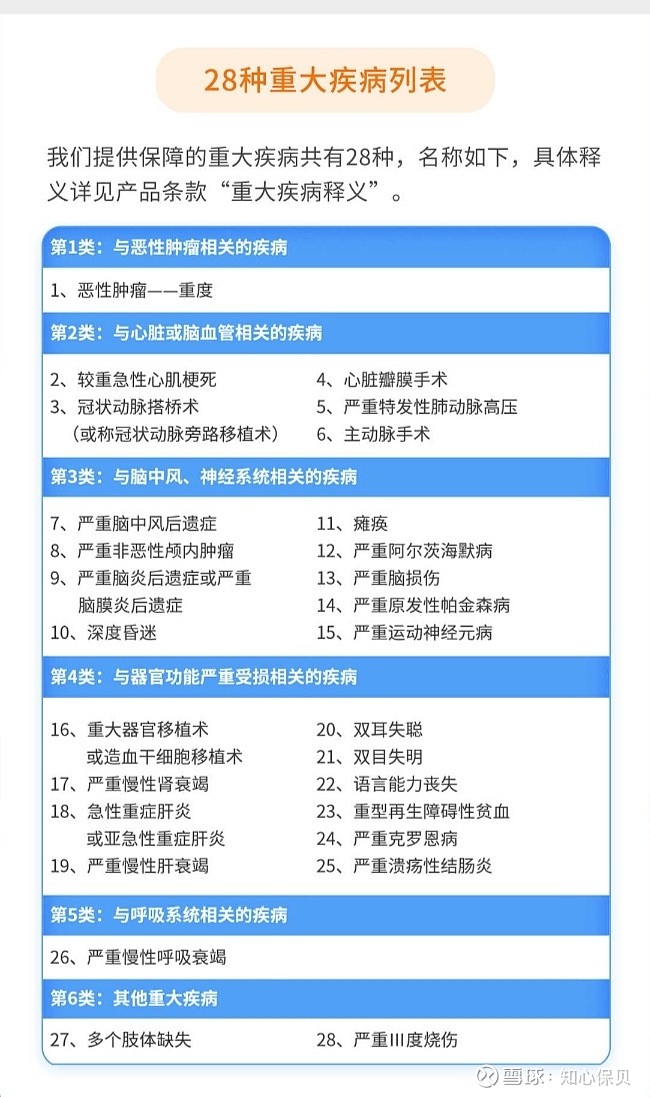

深圳专属重疾险按照《重疾新规》进行产品设计,剔除甲状腺癌的重疾责任,对恶性肿瘤的赔付条件明确为重症,且保障病种为28种,均符合《重疾新规》产品定义。

此外,深圳专属重疾险的定价,依据的是2020年10月刚刚公布的《粤港澳大湾区产品专属重疾经验发生率表》,可以看做是大湾区保险改革创新的初步试水,因此在产品保障期限上相对保守,目前只推出1年期、5年期和10年期产品。

从深圳专属重疾险的产品形态上来看,这是一款纯粹的定期重疾产品。具备定期产品的普遍特征:价格便宜、责任简单、保障期限短。

通常,作为政府主导的惠民类保险,或者是承保条件比较宽松,或者是价格比较优惠,那么深圳专属重疾险是否具备这两个优势呢?

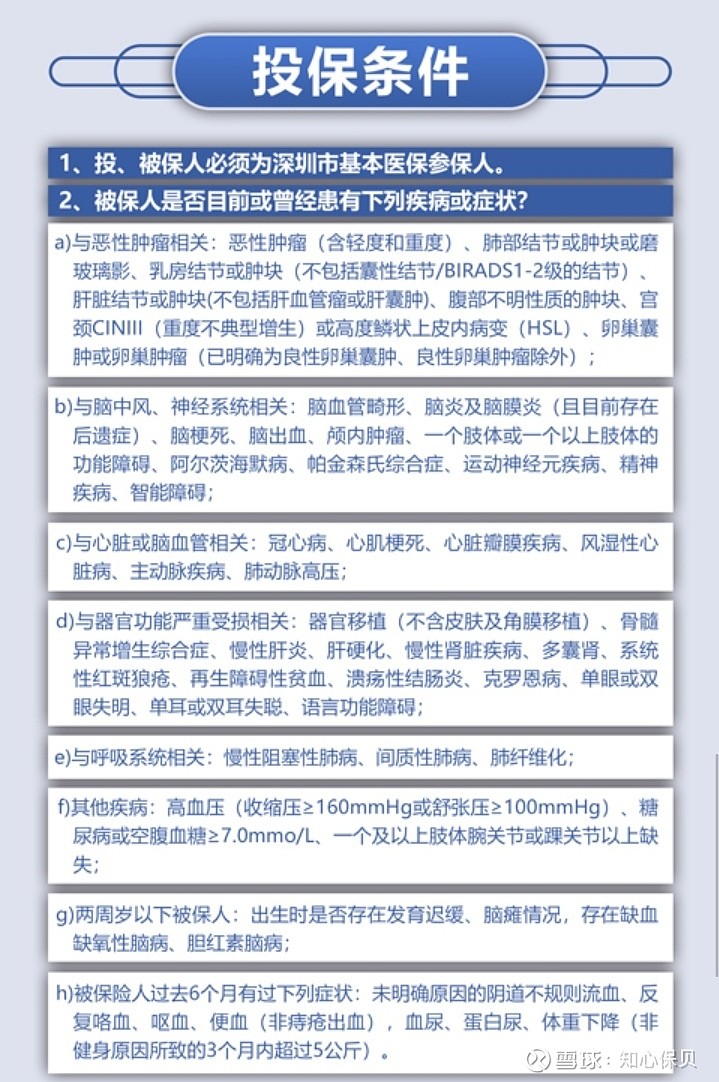

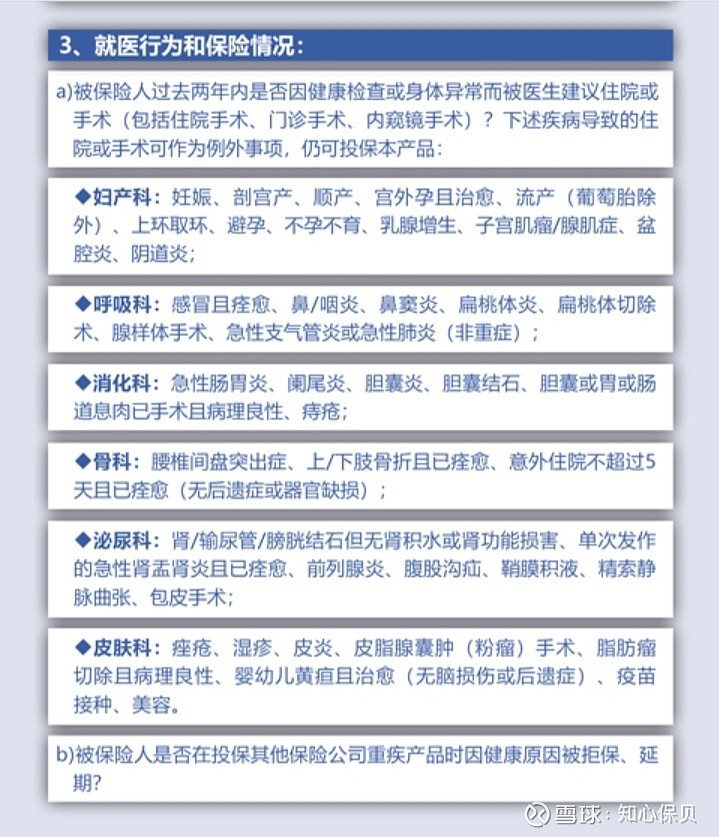

1、承保条件

相较于去年推出的“深圳专属医疗险”宽松的健康告知,“深圳专属重疾险”的健康告知并不具有吸引力。

一般来说医疗险的健康告知要严苛于重疾险,此次专属重疾险的健康告知反而比专属医疗险要严格,这是什么原因呢?

仔细分析一下,其实也不难理解。

专属医疗险虽然放松了健告,但是设置了比较高的免赔额,而且费用是在社保报销之后依次报销,因此实际理赔的金额并不会太大。

而专属重疾险的赔付是一次性给付,只要符合赔付条件,保险公司就必须如数理赔,对保险公司来说,实际理赔金额是确定的,因此在健康告知环节,保险公司必须剔除掉更多理赔的可能因素。

2、价格

专属重疾险统一价格,我们和普通重疾险做个对比。

但是普通重疾险没有5、10年期,所以我们用1年期产品来对比。

从两款产品的费率表中可以看到,50岁之前两款产品价格,专属重疾基本上相当于普通重疾险的8折,而50岁之后,专属重疾的价格优势就体现出来了,相当于普通重疾的6折左右,对于老年人来说,专属重疾确实“惠民”。

那么对于50岁以下的投保人,8折左右的优惠是否具备价格吸引力呢?

不一定。

专属重疾只有28种重疾,而且没有轻症责任,虽然价格便宜了,但是保障也缩水了。

那么,深圳专属重疾险到底值不值得买呢?

本着重疾险“买长不买短”的基本原则,琳姐给出以下建议:

1、优先购买能保障至终身或80岁的普通重疾,预算有限哪怕先保至70岁,也要尽量买到长期保障。

2、已经购买了普通重疾,但是保额不足的,用专属重疾险作一个保额补充,60岁以内,预算允许,建议优先投保10年期。

3、专属医疗险可用医保卡购买,如果医保卡余额充足的,建议在可用余额内投保一份,充分利用医保卡里的闲钱,不给自己增加额外费用负担。

总结一下:

深圳“专属重疾险”本质上是一份趸交型的定期重疾险,可刷医保卡是一大优势,但是在保障力度上,普惠优势并不突出,不如普通重疾险。

距离“旧版”长期重疾险全面下架,还剩一周时间,想买重疾产品的朋友,还可以抓紧上车。

文章首发于公众号【知心保贝】