昨天重疾新规落地,持续了半年多的讨论最终有了结果,该少的少,该调的调。

主要调整总结如下:

重疾:有增有降

1、增加三种病种:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

2、甲状腺癌被移出重疾群聊。

轻症:有得有失

1、明确三种轻症的疾病定义:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

2、轻症赔付最高不超过30%。

赔付:有严有松

1、严重慢性肾衰竭,赔付条件从尿毒症期改为慢性肾脏病5期。

2、冠状动脉搭桥术及心脏瓣膜的手术由“开胸”规范为“切开心包”。

是好?是坏?

这个世界从来都不是非黑即白,好和坏取决于你站在哪个角度去看它。

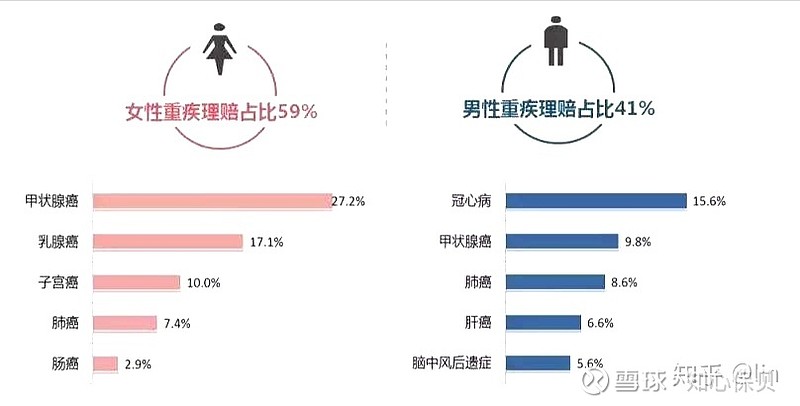

以甲状腺癌被剔除重疾保障为例:

从客户角度,甲状腺癌从重疾中剔除,意味着直接减少几十万的保额赔付,想想是有点肉疼。

甲状腺癌恶化率不高,治疗费用3万左右,一般家庭都承受的起,不至于“因病返贫”。

如果一个几万块就能治得好的病,能赔付几十万保额,这买卖确实划算。

虽然我们最好不要保险公司的钱。

从保险公司角度,甲状腺癌赔付率高发,吞噬保险公司利润不说,也有悖于重疾险的设计逻辑。

重疾产品设计的初衷是,保障由致死率高、治疗费用高、康复花费高的“三高”疾病造成的收入损失。对于甲状腺癌来说,无论是疾病恶性程度还是收入损失,都与重疾险的设计初衷相违背。

因此,剔除甲状腺癌的重疾赔付责任,就重疾产品本身而言,是合理且必要的。

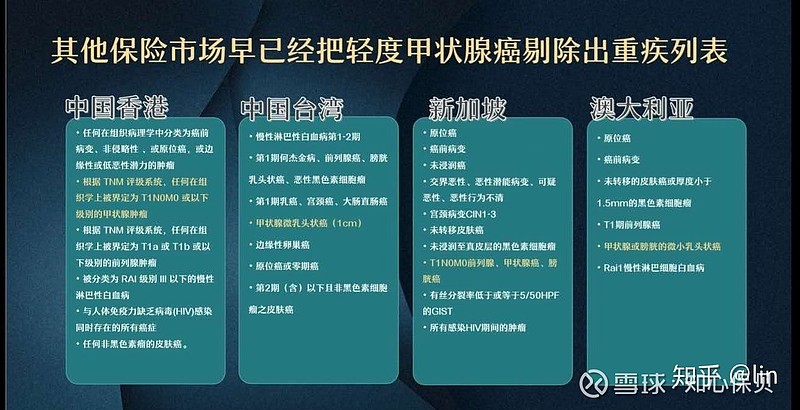

从各国重疾险产品形态来说,剔除甲状腺癌也是惯常做法,在《新规》发布之前,中国是唯一一个赔付甲状腺癌重疾的市场。

(图片来源于北美精算师ALEX)

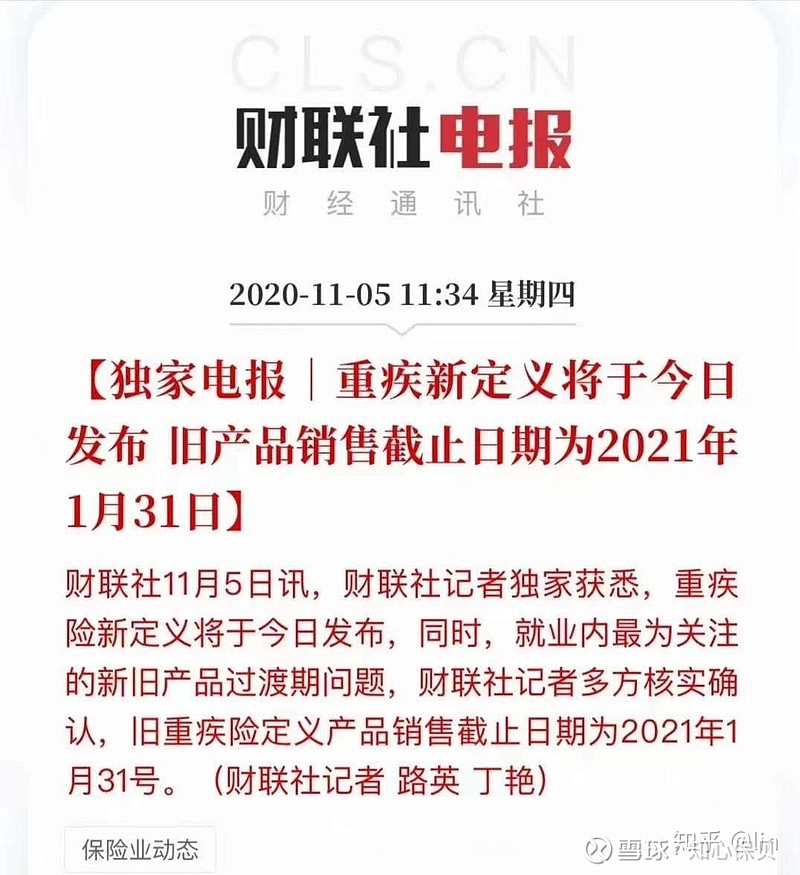

《新规》发布,现行产品买还是不买?

保险行业出现变化时,监管都会给市场一定的缓冲期,无论是去年的预定利率下调,还是今年的重疾新规发布,存量产品在缓冲期内会陆续下架,没有商量余地。

目前市面所有重疾产品,2021年1月31号前全部下架。

买,还是不买?

其实这次新规调整,只是政策适应产品发展的一个反应而已。换句话说,现行优秀产品已经跑在新规前面了。

政策滞后于市场,这是客观规律。

在乎甲状腺赔付责任的,比如有甲状腺结节的朋友,现行产品的赔付肯定更好。即便结节转恶性的概率只有5%,3万治疗费能获赔几十万保额,挺香的。

重疾新规征求意见稿发布之时,各公司收紧了甲状腺结节的核保,目前还可以投保的有:

不考虑甲状腺赔付责任的,如果现在产品设计优于重疾新规,也建议买,比如轻症赔付高于30%的,代表产品有:

新规后的产品价格会怎样变化?

新规剔除甲状腺癌后,大家直观反映价格应该会降低,但事实不一定如此。

第一,重疾险的定价因素之一是疾病发生率,在重疾新规发布之后,中国精算师协会也下发了最终版的重大疾病发生率表,未成年人阶段和老年阶段,发生率有一定的小幅提升,这两个年龄段的投保价格可能会有所抬升。

第二,国内重疾险产品通常都带轻中症豁免责任,也就是确诊轻症或中症后,后续保费免交,保障责任依然有效。甲状腺癌虽然被剔除出重疾,但可以按照轻症赔付30%,而且豁免后续保费,等到确诊重疾时,保险公司还需赔付100%保额,从这一点上来说,保险公司的赔付成本其实并没有降低多少。

第三,充分竞争的市场,价格战是不得不使用的必杀技。目前国内保险市场的“老几家”,合资大佬、保险新贵们,早已经杀红了眼,每年都有“价格新低“的产品爆红市场,在现行赔付条件下,这些产品还能有多少降价空间?

况且,从保险公司角度来讲,现行产品停售之后,新规后的产品会有怎么样的市场反应,大家还在观望,从第一个吃螃蟹的到市场陆续跟随,势必得有一到两年的市场酝酿期,等到市场充分竞争再开始价格战的时候,我们又老一岁,保费也上去了。

新规后,已买产品理赔会不会受影响?

不会。

所有产品赔付都依据购买时的合同条款,不会根据后续政策的调整而调整。

但是,对于新规下某些疾病赔付条件变松时,比如冠状动脉搭桥术及心脏瓣膜的手术由“开胸”规范为“切开心包”,对于原合同中规定的开胸手术理赔条件,我认为是可以沟通赔付的,根据2019年修订的《健康险管理办法》:

第二十三条

保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。

新规后的产品形态

大胆展望一下,新规发布后,未来会有两个产品趋势:

1、甲状腺癌的赔付责任可能会被设计成一个单独的附加险,也就是说,保险公司对于甲状腺癌的赔付责任单独定价,单一赔偿甲状腺癌。

2、参考香港保险产品形态的大湾区专属保险产品明年应该会面市,是否会重启分红型重疾险,还需看监管态度。

写在最后:

从从业者角度来看这次重疾新规的发布,的确是行业的一大进步。客观来讲,甲状腺癌从重疾当中剔除,降级为轻症赔付,实际上是回归了重疾险产品设计的初衷。

尽管赔付上的确是少了一大块,但是,生意,只有对等交易才可能长久。

至于说,现行产品买还是不买?

个人自行判断。

如果是我,我会买。

文章首发于公众号【知心保贝】

欢迎一起聊保险。