免责申明: 本文属于个人分享,不构成投资建议。

西水股份每年的财务报告基本变动不多,只需要你弄明白兴业银行的公允价值变动,兴业银行的分红,管理费用,其他综合收益等等,你基本上可以提前推算出下一期的财务报告内容。

资产

首先我们来看看2023年的年度报告, 众所周知西水股份持有兴业银行1.25亿的股份,2023年底对应的市值是20.36亿,西水账上有2.1的现金与理财,20.36+2.1 = 22.36 亿是不是和本次2023年他财务报表上的22.55亿只差距2000w,所以我们根据最新兴业的收盘价格:17.62 可以得出西水目前总资产为: 17.62 * 1.25 + 2.1 = 24.1亿左右

负债

负债这块计算需要明白其他权益工具投资, 其他综合收益, 递延所得税不过也很简单, 下面为大家讲解

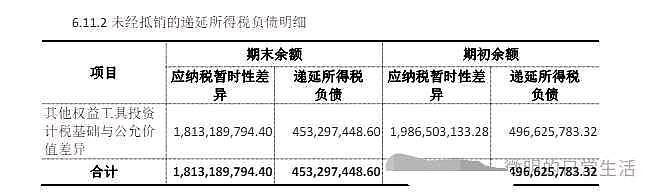

首先给大家讲一下递延所得税, 递延所得税的税率是25%, 递延的意思是现在不用交这个税,等收入确认的时候在交,比如西水2023年底西水值20.36亿,它初始的成本是2亿左右,税收部分就是18亿,如果卖出去的话需要交4.5亿的税,如图:

一个公司持有另外一个公司的股份,可以按照持有目的,持有的时间长短,持有的股份比例来进行划分,起初西水持有兴业银行是按照交易性金融资产进行会计处理,后面持有目的变了,例如长期持有获取分红收益,这个时候,兴业银行按照其他权益工具投资进行会计处理,这个时候兴业银行每年的分红计入当前利润,兴业银行的公允价值变动计入其他综合收益。比如2022年底对应的市值是22.09亿, 他们的差额就是-1.7亿左右,如图:

根据上面介绍的内容,再根据兴业银行的公允价值的变动,是不是可以算出递延所得税的变动, 由此可以算出半年报的递延所得税负债: (17.62*1.25 - 20.36)* 0.25 + 4.5 = 4.9亿

所有者权益

所有者权益 = 资产 - 负债 = 24.1 - 4.9 = 19.2亿

误差分析

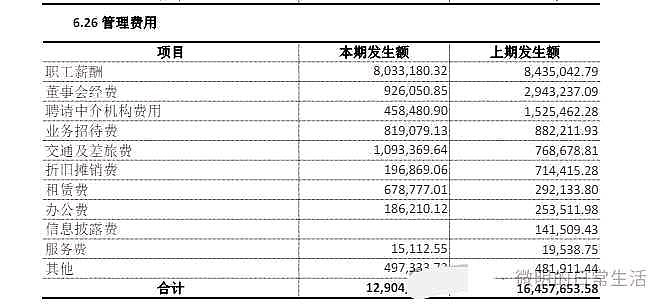

1. 截止6月30日本次兴业银行还未分红,没有分红计算起来更简单, 误差的主要来源如: 管理费用, 我们都知道西水股份之前是33个人,一个学历是博士的行政工作人员离职了,现在是32个人他们每年的管理费用高达1300w-1500w, 这么高的管理费用干实事也就算了,说出来你不信180w的营业收入(按净额法确认), 其中152w是信用损失(通俗点就是已确认的坏账), 下图是2023年管理费用的明细, 按照这几年的管理费用推算,2024年上半年的管理费用在600-700w之间。

2. 整个计算过程中忽略了2023年10月9号披露的交易性金融资产所产生的收益,2023年10月9号披露购买了: 中国光大银行的光银现金A(9400w)交通银行的蕴通财富定期型结构性存款(8000w) 合计1.74亿, 这一部分闲置资金理财是能产生现金流收益的,本次年报中的披露信息为: 银行理财产品 0.73亿, 结构性存款:1亿, 说明财务者也在积极的打理这部分闲置理财资金进行了简单调仓,我们也可以从年报中获得收益的详细信息,如图所示2023年度兴业银行的分红是1.49亿, 处置交易性金融资产的投资收益是233w, 可以简单推算出1.74亿半年的时间能产生200w左右的投资收益,也就是2%左右的年化利率。