光大绿色环保 (1257.HK)

中期业绩良好,公司估值不高

评级:未评级

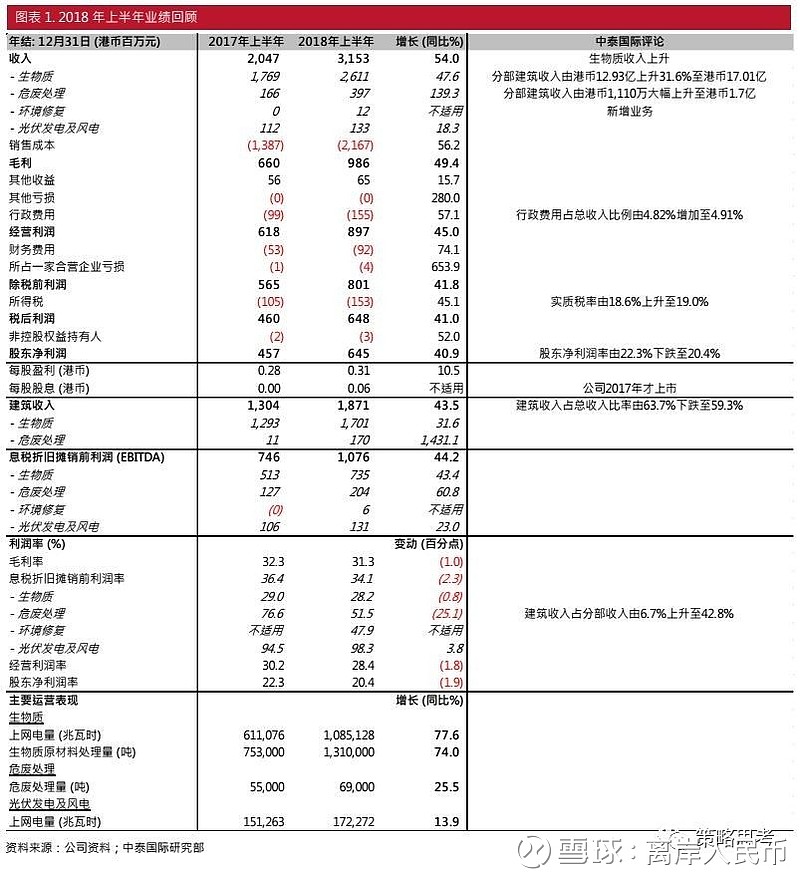

2018年上半年股东净利润同比上升40.9%

因为生物质和危废处理两项主要业务的利润皆明显增加,2018年上半年股东净利润同比上升40.9%至港币6.45亿,相等于市场全年预测的港币13.41亿之48.1% (见图表1)。毛利率由17年上半年的32.3%轻微下跌至18年上半年的31.3%,因为(一)危废处理建筑收入占其部份收入的比例由6.7%上升至42.8%;(二)其余业务的利润率则下跌。光大绿色环保在运营方面表现出色。生物质上网电量及危废处理量分别同比增加77.6%和25.5%。

目前储备项目足够未来发展

光大绿色环保拥有大量项目,足够未来发展之用。截至2018年6月30日,公司已落实93个环保项目,总投资额约人民币230.89亿。建成投运项目涉及总投资约人民币81.45亿(占总额35%);在建和筹建项目涉及总投资分别约人民币52.81亿和96.63亿,占总额23%和42%。

业务持续发展

在2018年8月6日的分析师会议上,公司高管表示(一)持续推进生物质业务;(二)加强力度扩展危废处理业务;(三)全面发展环境修复业务。

估值不高,建议逢低吸纳

根据8月6日收市价与市场盈利预测计算,公司19年市盈率为9.3 倍,低于东江环保 (895.HK;未评级) 的13.1倍及粤丰环保 (1381.HK;买入) 的11.8倍。建议投资人逢低吸纳。

风险提示

(一)并网电价大幅下跌;(二)应收账款风险恶化;(三)项目开发延误。