投资要点:

A、全球市场需求:虽短期由于产能过剩及需求低迷以及非常规油气的竞争压力,海上油田服务行业面临较大的竞争压力,但长期而言,各大权威机构预测到2030年石油消费需求仍将上涨7-10亿吨油当量;IHS预测全球海上上游勘探开发投资预计到2020年会重返2014年水平。

B、中国市场需求:美国能源署EIA估计,中国原油需求量将以年均2.4%的速度持续增长,预计到2030年中国原油需求将达到1,703万桶/日,较2014年的需求水平增长54.0%。目前,中国近海油气资源的探明率还相对较低,处于勘探的早中期阶段海洋油气资源是未来中国的重要能源来源之一。2015年末中海油的采储比约8.4年,中海油的采储比长期维持在10年以下,中国陆上石油资源紧缺,未来向海洋要石油是大趋势,中海油服将不断追随中海油扩充储量的步伐。对比市场需求与同行业竞争对手的发展规模,中海油服尚有很大的成长空间。

C、竞争优势:受历史传承,中海油服拥有中国近海油田服务市场的主导地位,业务覆盖海上油田服务的全产业链。客户渠道上,公司第一大客户为兄弟公司中海油,其他企业跨越渠道门槛。

D、抗风险能力:公司为国有控股企业,同时公司的负债率在全球同类企业较低,同时拥有较低的融资成本,可支撑公司度过危机时期。

E、并购预期:公司作为实现中国海工国际化扩张的载体,不排除逆势开展国际并购的可能性。

F、公司股价:仅为高峰时期的25%不到,与峰值盈利相比市盈率不到4倍。

主要风险:

A、代理成本高:公司大股东一股独大,中小股东难以参与公司治理;公司管理层基本不持股,公司股价与管理层无关;公司与兄弟公司关联交易占比高;公司分红比率31%,分红率较低。

B、周期持续:石油服务行业超预期低迷,石油服务行业受全球经济持续低迷复苏缓慢。

C、行业变革:可再生能源(太阳能、风能、核能等)、储能技术取得突破性进展,导致石油天然气需求产业发生巅峰性变革。

1、公司简介

中海油田服务股份有限公司是全球最具规模的综合型油田服务供应商之一。公司在沪港两地上市,拥有50多年海上石油及天然气勘探、开发及生产经验,业务包括物探勘察、钻井、油田技术及船舶四大板块,拥有亚太地区最强大的海上石油服务装备群,既可以为客户提供单一业务的作业服务,也可以为客户提供一体化整装、总承包作业服务。公司业务拓展至亚太、中东、美洲、欧洲四大区域,覆盖全球30多个国家和地区。

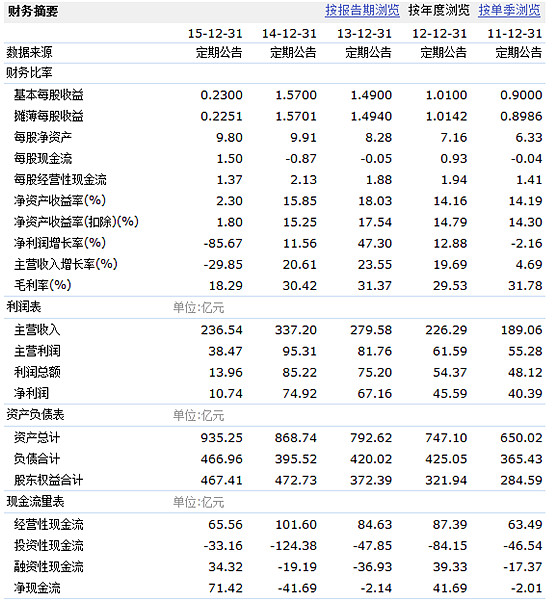

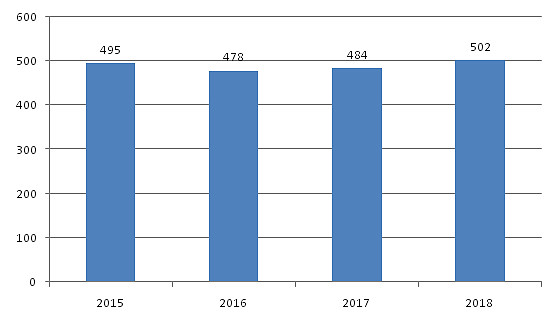

回顾公司发展,受全球石油行业周期与中国石油产业发展的双重影响,公司2014年主营收入与净利润达到峰值,分别为337.2亿元、74.92亿元;公司港股价格历史峰值为26港元,现价6港元左右,较历史峰值折价超过75%。

图1 财务摘要回顾

图2 历史股价

2、能源行业宏观展望

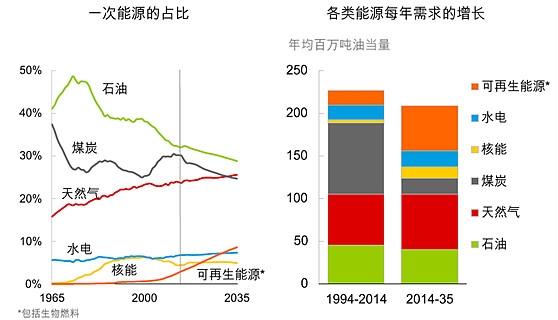

根据BP世界能源展望的统计,BP、国际能源署等研究机构的预测到2030年石油消费需求仍将上涨7-10亿吨油当量。

图3 2010-2030能源消费的增长

在全球的能源消费结构中,清洁能源比重将持续提高,石油比重会缓慢降低。

图4 能源结构将会显著改变

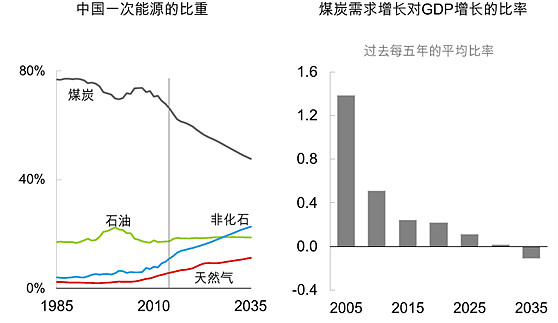

在中国的能源消费结构中,到2035年煤炭占比将持续降低,石油占比基本保持18-19%的平稳态势,非化石能源与天然气占比将逐步提高。

图5 中国的能源结构将持续改变

3、石油服务行业需求

(1)、全球海上油田服务行业需求

从全球的行业整体发展形势来看,决定海上油田服务行业的三大驱动因素是:全球GDP增长率、石油天然气的供需关系和全球及区域石油勘探开发的支出。首先,全球GDP的增长率决定了对油气资源的需求量,历史数据表明石油天然气的需求量增长率与同期的全球GDP增长率高度相关。其次,油气的供需状况的变化,将直接影响油气价格的波动。最后,油气行业的供需变化和油气价格决定了油气公司的勘探开发投资,而油气公司的勘探开发投资又最终决定了对油田服务的需求。

自2014年以来,世界经济深度调整仍在继续,全球能源需求低迷,油气资源供给过剩,WTI原油价格由2014年的约90美元/桶持续走低,2015年均价为48.68美元/桶,于2016年年初触及28美元/桶的历史低点,目前在35-40美元/桶徘徊。

低油价对石油行业后续投资影响巨大,全球油气公司因此调整了投资计划,尤其减少了上游投资。根据ODS统计及预测数据,2015年全球上游勘探开发投资同比下降31.2%,预计2016年将进一步下滑15%,至4,190亿美元,而全球海上勘探和开发支出2016年预计较2015年下降8.4%,至1,530亿美元。在全球石油需求还在持续增长的情况下,投资的缩减必将影响未来的石油供应能力,推动油价再次走高。据IHS预测,全球海上上游勘探开发投资预计到2020年会重返2014年水平。过去十年油田服务市场复合增长率为10%,而2015年至2020年复合增长率预计为8%。预计全球自升式钻井平台2017年需求相比2014年水平下降22.5%;浮式钻井平台2017年需求相比2014年水平下降22.7%。

(2)中国海上油田服务行业需求

根据国际能源署统计,由于中国的经济高速增长,由于中国的经济高速增长,根据国际能源署统计,2009年中国能源总消耗首次超过美国,成为世界第一大能源消耗国,中国油气消费量的增长率远高于世界平均水平。2004年到2014年,中国能源总消费量的年均复合增长率达到6.57%。据国家统计局数据,2015年我国原油消费量达5.51亿吨,同比增长6.17%,天然气消费量1,932亿立方米,同比增长5.69%。虽然中国已成为世界第四大产油国,但国内石油供给仍不能满足总体需求,供需矛盾较为突出,原油进口也快速增长,2015年的石油对外依存度突破60%。从长期原油供需来看,中国和印度等非OECD国家将成为未来几年推动原油需求增长的主要因素。据美国能源署EIA估计,中国原油需求量将以年均2.4%的速度持续增长,预计到2030年中国原油需求将达到1,703万桶/日,较2014年的需求水平增长54.0%。

目前,中国近海油气资源的探明率还相对较低,处于勘探的早中期阶段海洋油气资源是未来中国的重要能源来源之一。中国近海市场的油气公司,大多是较具规模和资金雄厚的公司。以探明储量计算,中海油是中国海上勘探开发规模最大的公司,也是全球最大的海上石油天然气勘探和开发公司之一。部分境外油气公司,也通过与中海油订立的产品分成合同,在中国近海作业。这些公司包括壳牌、雪佛龙、康菲、科麦奇、丹文和哈斯基等。

目前,中国海上的油田服务提供者包括本公司、中石油集团和中石化集团下属的油田服务公司以及境外油田服务公司。境外油田服务公司在高端和复杂的技术服务市场占有优势。而在中国近海作业的国内公司,主要在船舶和常规油田技术服务市场具有竞争优势。由于公司独特的一体化服务模式,尤其在钻井服务等龙头板块中拥有领先的竞争优势,因此在中国近海市场保持着绝对领先地位。2014年以来的油价大幅下降,导致客户在中国海上的探勘开发支出出现相应下降。但随着中国经济转型的不断推进,GDP仍保持中高增速,对能源的需求仍不断增长。随着短期的投资大幅下降,将加速供需的再平衡,公司未来在中国近海潜在的工作量仍然较大。同时,公司也进一步加大国内外市场开拓力度和精细化的成本管理,在继续巩固中国海上主导市场的同时,进一步加快海外市场的扩张。

(3)中海油的海上油田服务需求

一方面中海油的产量仍将保持缓慢增长;另一方面,在行业危机下虽然中海油缩减了油田投资,但未来油价回升或需求回升的过程中,中海油的开发支出仍有望增长。

单位:百万桶油当量

图6 中海油产量目标

单位:亿元人民币

图7 中海油的勘探开发资本性开支

4、行业竞争格局

(1)全球海上油田服务竞争格局

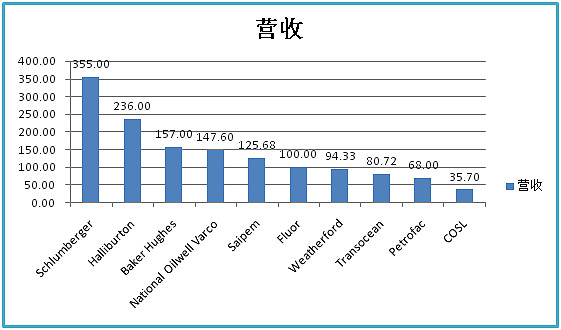

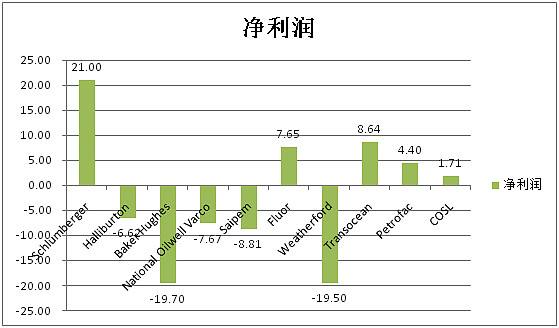

全球海上油田服务行业处于市场份额高度集中的竞争格局。据Spears年度油田服务市场报告统计,海上钻井市场前十大钻井承包商占据全球市场份额的55%;物探市场规模自2012年达到170亿美元的高峰后,近几年一直处于停滞和下滑阶段,排名前十的物探服务商占据了全球物探市场的83%;作为技术服务领域前三的Schlumberger、Halliburton和Baker Hughes,分别占据全球固井市场的77%、钻完井液市场的69%、定向井市场的66%、电缆测井市场的74%以及随钻测井市场的90%,经过本轮油价的大幅下降,技术服务领域出现了市场份额进一步集中的趋势。

在行业竞争格局上,中海油服刚刚进入行业前十,从行业龙头的发展规模看,中海油服还有很大的成长空间,但同时也要注意到行业前3强的垄断地位。

单位:亿美元

图8 全球海上油田服务企业营业收入

图9 全球海上油田服务企业净利润

注:汇率根据2015年12月31日中间价处理。

(2)中国海上油田服务行业的竞争格局

与中国近海其他油田服务提供商仅提供相对单一服务的业务模式相比,本公司既可提供单一业务作业服务,也可提供一体化整装、总承包业务服务。本公司是中国近海规模最大、功能最全、服务链条最完整、最具综合性的海上油田服务提供商。在中国近海的钻井、油田技术、船舶、物探和工程勘察市场上,本公司在业务规模和销售收入方面均占据市场的主导地位,具有较强竞争力。

(a)钻井服务

中国近海的钻井服务提供商主要包括本公司、中石油集团和中石化集团三家。截至2015年12月31日,公司操作43座钻井平台,其中32座自升式钻井平台、11座半潜式钻井平台,此外公司还运营2座生活平台、5套模块钻机,占有中国近海钻井市场绝大部分的份额,在该市场居绝对主导地位。

公司钻井服务业务在国内的主要竞争对手是中石化集团和中石油集团下属的海洋钻井公司,国际上的主要竞争对手是Transocean、Ensco、Noble、Diamond Offshore 和Seadrill等。

(b)油田技术服务

在油田技术服务方面,中海油服在中国近海市场拥有领先地位,能够提供包括测井、定向井、钻完井液、固井、完井增产等在内完整的油田技术专业服务,占有中国近海油田技术服务市场大部分份额,竞争对手主要是Schlumberger、Halliburton、Baker Hughes和Weatherford等几大国际服务公司。

(c)船舶服务

在船舶服务方面,中海油服拥有并经营着中国最大及功能最齐备的近海工作运输船队,为近海油气田勘探、开发、生产和运输提供服务,占有中国海上石油近海工作船服务市场大部分份额,主要竞争对手是深圳华威近海船舶运输有限公司、中石油和中石化两大集团下属的船舶公司以及救捞局系统的船舶公司。

(d)物探和工程勘察服务

在物探和工程勘察服务方面,中海油服为客户提供地震勘探和工程勘察服务,是中国近海物探和工程勘察服务的主要供应商,占有中国近海物探和工程勘察服务市场绝大部分份额。主要竞争对手有中国石油东方地球物理公司、广州海洋地质调查局、Furgro、CCGVeritas、Petroleum Geo-Services和WestrenGeco。

5、公司主营业务

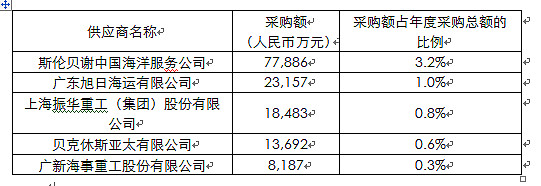

(1)、采购情况及主要供应商

最大供应商斯伦贝谢仅占采购总额的3.2%,公司对上游依赖较小。

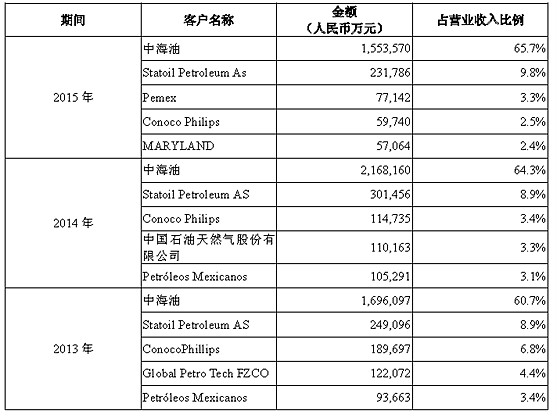

(2)销售情况及主要客户

最大客户占比超过60%,且随着行业的低迷,占比持续走高,可见公司对中海油的开发投资依赖较大。

6、代理成本

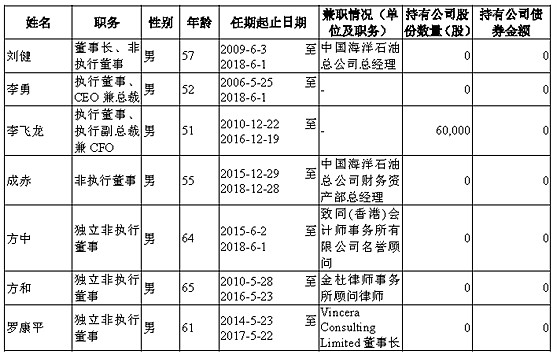

(1)、股权结构,中国海洋石油总公司一股独大

(2)、公司高管仅一人持股,基本是象征性持股

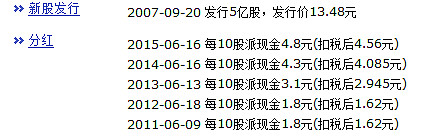

(3)、分红

自2012年开始,公司稳定分红占当年净利润的31%。

(4)关联交易

公司与海油总公司及其包括中海油在内的其他下属公司存在较多的关联交易,主要体现在为关联方提供海上油田服务获得收入方面。2013年、2014年和2015年,公司向关联方提供劳务的关联交易占营业收入比例分别为63.61%、66.69%和67.17%。

@香港市场先生@可可老鼠@友联投资 @今日话题

高勇

2016/6/26写于上海