未来20年,人口老龄化已经形成共识,医药方面,谁最受益于人口老龄化。

今天我们来看看贴膏行业的逻辑。

未来,人民平均寿命越来越长,对生活要求越来越高,颈肩腰腿疼患者越来越多,这类疾病难以根治,只能是出现症状时对症治疗,而且此类慢病患者有年轻化趋势。所以,贴膏行业增长的潜力很大。

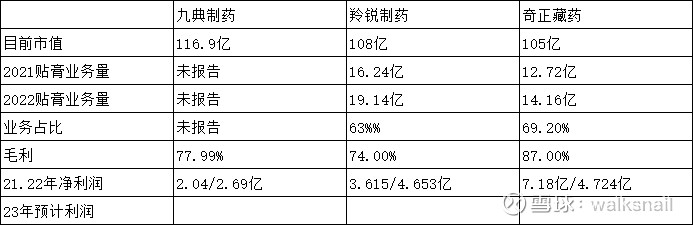

我们先来对比一下几家外用贴膏占比较大的上市公司。

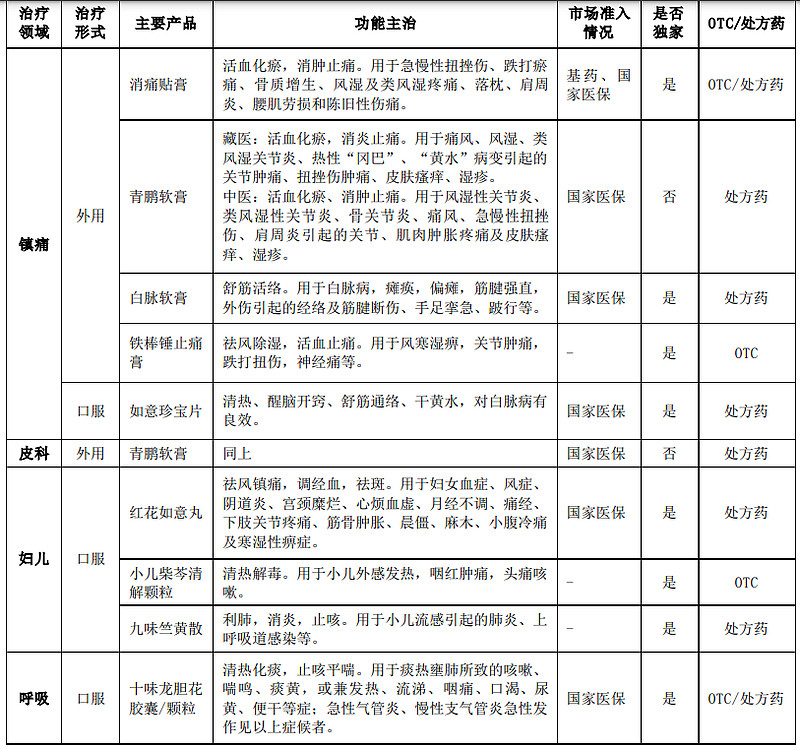

1.奇正藏药,主要拳头产品有奇正消痛贴膏、白脉软膏、青鹏软膏、铁棒锤止痛膏;2023年9月6日召开业绩说明会,就临洮新厂区年末投产后,公司称,奇正藏药医药产业基地建设项目建成后,公司奇正消痛贴膏新增产能8000万贴/年,总产能达20,400万贴/年;软膏剂新增产能2200万支/年,总产能达3900万支/年;合计丸剂新增30,000万粒/年,总产能达39,000万粒/年;

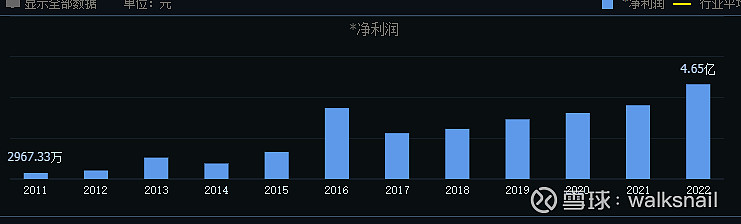

奇正藏药近10年净利润稳步上移,未来人口老龄化,颈肩腰腿疼等慢病复购率较高,净利润符合增长约10%;目前市值105亿元。新工厂投产后预计产能释放。

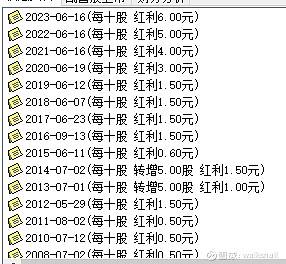

最近十年,奇正稳定分红。股息约2%。

技术走势上看回踩前期平台。可考虑逐步加仓买入。

2.羚锐制药,公司主要产品为通络祛痛膏、活血消痛酊、壮骨麝香止痛膏、吲哚美辛贴片、丹鹿通督片、医用退热贴、三黄珍珠膏、糠酸莫米松乳膏、锐枢安芬太尼透皮贴剂等。

膏药业务占比约63%。近3年膏药业务量分别为14—-16—19亿,

净利润稳步增长,逻辑同奇正。

分红稳步提高,这也是股价连创新高的原因之一。

突破历史新高,等回踩再考虑。

3.九典制药;这个公司没有明确的膏药累业务占比说明,把他加入膏药类公司是因为他有洛索洛芬凝胶的独家上市公司,洛索洛芬凝胶这个药物临床上应用效果比较好,我们医院卖70左右一个3片是进口的,他是国产替代。凝胶类膏药相对于传统膏药来说具有不容易过敏的优点。而且他还有其他类目的凝胶产品上市。可以留作观察对比。个人也很看好九典制药。希望给我回踩买入机会。

本人为医疗行业10余年从业人员,未来投资之路,准备长期跟踪本行业的投资机会。欢迎各位大佬斧正。谢谢。祝新年快乐。(本人为价投小白,各位大佬如有上市公司分析逻辑思路指导,望不吝赐教,谢谢!!!)