12月4日,血管介入龙头企业业聚医疗集团控股有限公司(简称业聚医疗)上传聆讯后资料集,中金公司、建银国际为其联席保荐人。

业聚医疗成立于2000年,是一家专营经皮冠状动脉介入治疗(PCI)及经皮腔内血管成形术(PTA)手术介入器械的全球主要医疗器械制造商。经过20余年的发展,业聚医疗的产品已覆盖70个国家和地区,并且在日本、欧洲、美国及中国境内的所有全球心血管介入器械开发商及制造商中排名前六。

PCI手术量和渗透率在全球迅速增长,业聚医疗优势明显,成长空间广阔

冠状动脉疾病及外周动脉疾病是最常见的心血管疾病类型。2022年6月,国家发布的2021年《中国心血管健康与疾病报告》指出,我国心血管病患病率持续上升。目前国内心血管疾病患者约3.3亿人,居首位。治疗冠状动脉疾病的主要方法有三种,由于PCI/PTA凭借其微创、安全、有效等优势越来越受医患青睐,通常是治疗冠状动脉疾病/外周动脉疾病的首选。

数据显示,PCI的手术量和渗透率在全球快速增长。以中国境内为例,PCI手术量已由2015年的56.76万例增至2021年的120万例,预计2030年将继续增至310万例;PCI渗透率已由2015年的4.4%增至2021年的6.7%,预计2030年将继续增至10.8%。随着老龄化加剧、基层市场扩容、集采降价驱动等,对标发达国家的人均PCI例数,中国市场仍有2倍的增长空间,有望达到300万例PCI/年。

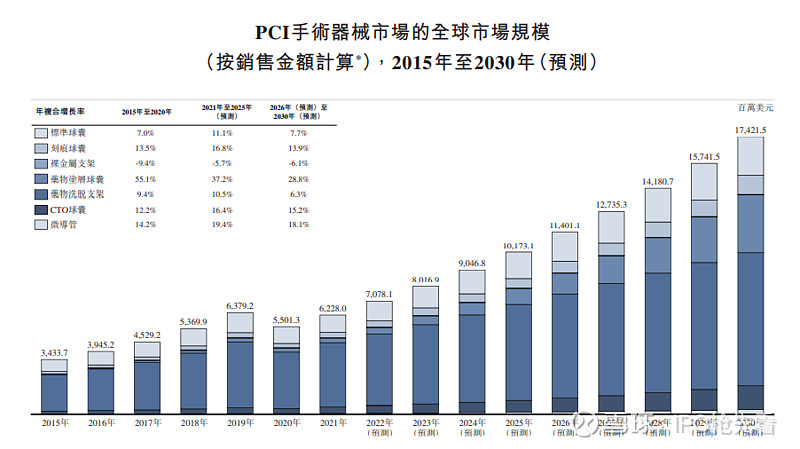

与此同时,PCI手术器械的市场规模亦在全球范围内呈现持续增长。按销售金额计算,2021年PCI手术器械的市场规模在中国境内、亚太地区、欧洲、美国、日本分别为12.7、12.66、8.93、6.73、4.85亿美元,并将于2023年分别达到37.51、29.85、20.11、19.07、8.24亿美元。

球囊作为PCI手术的关键器械,市场规模也在稳定快速增长。而业聚医疗目前最主要的产品就是PCI球囊。

经过20余年的快速发展,公司的PCI球囊销往全球70个国家和地区。并且以销量计算,2021年业聚医疗在日本、欧洲、中国境内及美国PCI球囊市场的市场份额分别达到了20%、11%、8%及3%。随着PCI手术量手术器械的市场规模迅速增长,业聚医疗的市场优势非常明显。

海外营收占比超80%,盈利能力强劲,受国内集采影响极小

招股书显示,2019年、2020年、2021年,业聚医疗的营业收入分别为0.96亿美元、0.88亿美元、1.16亿美元,复合增长率为9.95%。2020年营业收入有所下滑,主要是受新冠疫情影响导致PCI手术数量下降,从而降低了2020年的产品消耗。疫情稳定后,业聚医疗的产品需求有所恢复,带领收入上涨。2022年上半年公司营收0.69亿美元,同比增长20.1%。

凭借着成熟的全球销售网络、先进的工厂,业聚医疗拥有强大且成熟的商业化能力。

从营收结构来看,业聚医疗与目前国内厂商的最大区别在于,海外营收占比超过80%。招股书显示,业聚医疗于2019-2022年上半年的海外营收占总收入的80%-95%。其中于2022年上半年,日本、欧洲、中东及非洲(EMEA)地区收入分别约占总营收的25%及24%,而其2017年才进入的美国市场的收入占比也从2019年的4.5%大幅提升至2022年上半年的约10.2%。

招股书指出,业聚医疗采用直销和分销相结合的模式,并根据当地监管规定、经济状况和效益等考虑因素,采取不同的销售战略。截至2022年6月30日,业聚医疗的销售网络覆盖世界各地70个国家和地区,分销商网络由约207家分销商组成。

此外,业聚医疗在中国境内和荷兰都有生产工厂,并且配备了定制或从知名供应商采购的先进设备,这使公司能够在内部生产所有自主开发的产品。目前业聚医疗在中国境内及荷兰的生产工厂的球囊产品每年年化总产能约为1,352,000件且支架产品的年化总产能约为56,400件,这使得业聚医疗能够向世界各地的客户供应大规模质量稳定的优质产品。

因此,相比于其他未盈利上市的医疗器械企业,业聚医疗强大的商业化能力和完善的全球化销售网络布局,具备极强的盈利能力。

从净利润方面看,由于2021年可转换可赎回优先股的利息回拨485.3万美元、公允价值亏损1439.7万美元等非现金原因造成了亏损。若不考虑这部分因素,业聚医疗近几年均处于盈利状态。

2019年、2020年、2021年,业聚医疗的经调整后净利润分别为695.8万美元、707.1万美元、2135.2万美元,复合增长率高达75.18%。2022年上半年经调整后净利润为1360.6万美元,同比增长23.8%。

全球市场的领先定位筑牢了业聚医疗的发展护城河,且为其在中国市场提高市场份额提供了更多的抗风险能力和应对集采的周期平滑能力。

根据业聚医疗招股书,业聚医疗中国市场收入占比从2019年的8.6%上升到2021年的14.7%,收入更在此期间翻了一倍,从毛利率上看, 业聚医疗于2019年、2020年以及2021年的毛利率分别为67.9%、65.6%和69.7%。集采显然并没有对业聚医疗造成打击,反而有助于其凭借过硬的产品质量和品牌口碑逐步提高国内市场份额,在国产替代进程中分一杯羹。

事实上,业聚医疗2021年起从以往的通过独家代理销售的模式转为建立直销团队,成功节省中间环节,也使该公司非集采产品的平均售价及毛利率得以提升,根据业聚医疗招股书,2021年毛利率增长的原因之一,正是不属于集采范围的刻痕球囊的销量增加。

研发及创新能力强,结构性心脏病有望成为第二增长曲线

作为一家研发性医疗公司,业聚医疗每年投入大量资金用于研发。2019年、2020年、2021年、2022年上半年的研发费用率分别为10.0%、14.2%、10.4%及9.8%。业聚医疗将持续在研发上大量投入资金,以此进一步提高市场地位,维持长期的增长。

业聚医疗的内部研发团队目前由在美国及中国境内的68名成员组成,包括46名经验超过4年的资深工程师。得益于强大的研发能力及技术专业知识,业聚医疗目前共有40多种获批产品,分别包括25款获PMDA批准产品、22款获CE标志产品、14款获FDA许可或批准产品和15款获国家药监局批准产品。

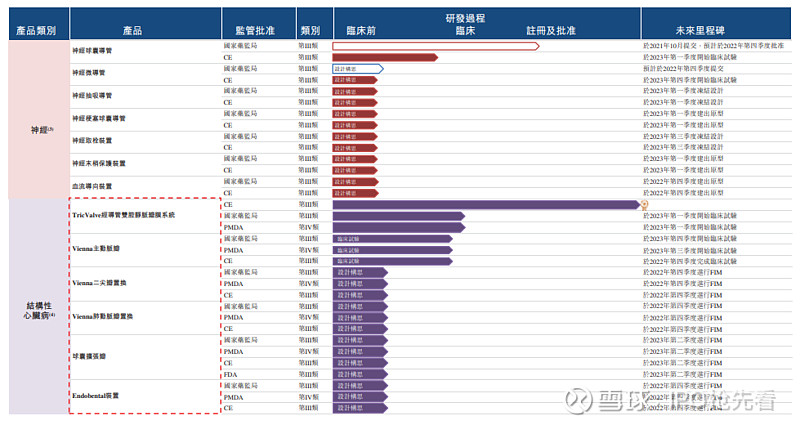

此外,截至2022 年6月30日,业聚医疗还有约40款处于不同开发阶段的在研产品,包括15款冠状动脉介入在研产品、5款外周介入在研产品、7款神经介入在研产品及11款结构性心脏病在研产品。

业聚医疗能够在全球处于领先地位,与其强大的研发实力以及创新能力密不可分。公司的COMBO Plus双疗法支架、Scoreflex NC、Sapphire II PRO、JADE非顺应性外周球囊等产品在业内具有非常明显的优势。以COMBO Plus为例,业聚医疗的COMBO Plus双疗法支架是全球首款及唯一一款促进有效冠状血管治疗的商业化「药物加抗体」双涂层支架,它能够为复杂冠状动脉疾病患者提供先进的促进血管愈合方法,并且获得了CE标志及国家药监局和PMDA的批准。

在结构性心脏病介入领域,业聚医疗与欧洲合作伙伴合资成立ON P&F,目前该合资公司有11款在研产品,公司计划通过开发若干用于结构性心脏病介入手术的基于导管医疗器械,如瓣膜成形术球囊导管产品等,其中首款商业化产品、针对严重三尖瓣反流的TricValve已于2021年5月获得CE标志,并于2020年12月15日获得美国突破性设备称号。这款产品预计2023年向国家药监局提交注册申请,并于2024年在中国境内实现商业化。此外,业聚医疗还与合作伙伴密切合作开发球囊扩张心脏瓣膜产品,以及下一代心脏瓣膜产品。

目前,结构性心脏病介入及神经介入领域均处于高速增长期,且市场空间均超百亿美元。灼识咨询报告显示,结构性心脏病介入手术渗透率较低,正进入爆发期。包括日本和中国在内的亚太区市场2021年结构性心脏病介入器械市场规模约11亿美元,预计2030年将达到约134.5亿美元,2021-2030年复合增长率为32%。

灼识咨询报告显示,2021年全球神经介入器械市场规模达26.4亿美元,并预计到2025年将达44.3亿美元。

目前业聚医疗的主要收入来源为PCI产品,但随着结构性心脏产品的上市,以及更多在研产品完成批准,凭借强大的商业化能力,将成为业聚医疗继PCI产品之后的又一个增长曲线。

结语:

综合上述分析来看,随着业聚医疗的快速发展,也引来了资本市场的关注。于2021年,业聚医疗多年来首次对外融资,便获得了深创投及旗下红土医疗基金、建银国际、中金生物医药基金、招商证券投资、星河资本,以及由吕耀华掌舵的家族办公室Worldstar Global Holdings Limited等众多知名投资者的青睐。

从研发能力、新产品布局等各方面看,业聚医疗将在全球进一步提升影响力和市场占有率。随着上市后募集资金的到位,必然将有更多资金投入到在研产品上,为公司不断开拓新的收入渠道,保持快速增长。