6月22日,中康控股通过港交所聆讯,法国巴黎银行为其独家保荐人。

成立于2007年12月的中康控股是在大数据及数字技术的驱动下,致力于为中国健康产业的企业级客户提供大数据解决方案的领先公司之一。

中康控股利用大数据及技术,为健康行业企业级客户产品营销提供全面、综合的数智化解决方案。

根据艾瑞咨询报告,按营业收入和所服务的顶级医疗产品制造商数量以及企业级客户数量来计,中康控股在产品及渠道大数据解决方案细分赛道均排名第一。

健康大数据迎风口,行业迎来黄金成长期

数据显示,中康控股所在的健康大数据领域无疑是近几年的风口,并且新冠疫情防疫政策带来的种种需求激增,全球健康大数据企业融资更是在近期达到了顶峰。

据不完全统计,2022年Q1,全球共有22起健康医疗大数据相关融资事件,融资金额超过12亿美元。根据动脉橙产业智库统计,全球范围内有过融资记录的、主营业务为健康医疗大数据的公司已超过300家。

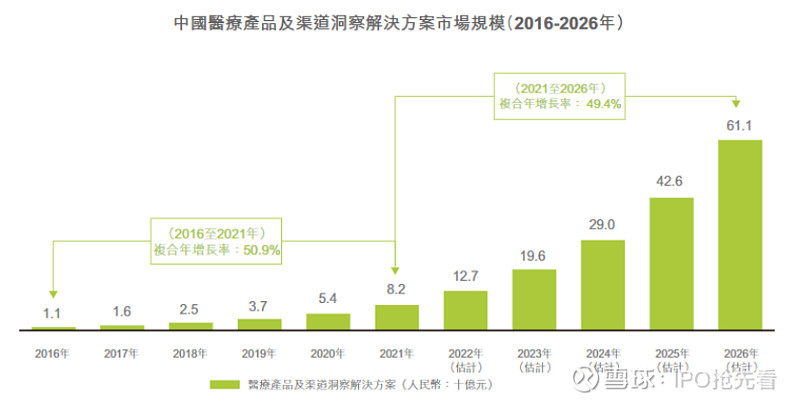

行业发展火热的背后,是“健康产业”从2016年开始就上升到国家战略的高度。根据2016年10月中国政府发布的《“健康中国2030”规划纲要》,中国健康产业2030年要达到16万亿元的总规模。而据艾瑞咨询的数据显示,健康大数据解决方案市场2020年至2026年的复合年增长率将达到39.3%,到2026年市场规模将达到1,303亿元。

综合来看,随着中国人口老龄化人口占比增多、国家意志和政府政策、大数据与AI的发展、新冠疫情以及资本市场高涨的热情,共同构成了拉动中国健康产业蓬勃发展的最重要的底层驱动。

经过多年的发展,健康产业各细分市场之间的边界正在变得越来越模糊,检测诊断、医疗用药和健康管理之间正在出现越来越多的融合地带,它们的底层是无处不在、随时可用、自我加强的健康大数据。

如果把健康大数据解决方案市场按客户的不同进行分类,可以分为:1)医疗产品及渠道大数据解决方案市场,即通过用户的购买行为、药品分销大数据等向制药公司、医疗设备公司等提供销售及营销解决方案,这也是中康控股所在的赛道;2)医疗服务大数据解决方案市场,即通过医疗服务生成的大数据创建并提供给医院和诊所等机构的大数据解决方案;3)政府监管大数据解决方案市场,即为政府和监管部门提供决策支持和地区流行病学研究服务等服务。

招股书显示,中康控股深耕行业多年,积累了大量的优质客户。2021年公司服务的企业级客户数量超过900家,包括全球和全国百强制药企业63家(总量为180家),其覆盖顶级医疗产品制造商数目在中国医疗产品及渠道大数据解决方案供应商中排名第一。

同时,公司的客户粘性强,2020年和2021年,复购客户产生的收入占总营业收入比重分别为82%和81%。这些都使得中康控股在行业内保持领先的地位,目前以3.9%的市场份额排在首位。

随着医保谈判和带量采购等医药改革步入深水区,改革政策重构行业发展逻辑,原来以医院为主要客户的制药企业不得不开始将目光瞄向院外市场。

主流观点认为,院外医药流通市场预计将成为整体医药流通市场增长的主要驱动力。据中商产业研究院数据,院外医药流通市场规模由2017年的3,346亿元增至2021年的5,522亿元,年复合增长率为13.3%,占整体医药流通市场比由2017年的27.1%增至2021年的33.5%。未来五年,将以年复合增长率为10.9%的速度增长,院外医药流通市场预计将由2021年的5,522亿元进一步增至2022年的6,127亿元。

院外医药零售市场的增长,势必带来药企对院外市场营销的投入,驱动院外大数据解决方案市场剧增。艾瑞咨询的资料显示,医疗产品及渠道大数据解决方案市场在2021年至2026年的复合年增长率将为49.4%,届时市场规模将达到611亿元,成为最主要的应用市场。

根据招股书披露,中康控股零售云合作连锁药店公司由2019年的496家增长至2021年的1,072家,数量上两年翻了一倍之多;覆盖的零售药店数量由2019年的25,157家增加至2021年的52,882家,成为客户开拓院外市场业务的首选供应商,行业影响力不断攀升。

换句话说,类似中康控股这样的健康大数据服务商将迎来黄金成长期,是医药行业改革深化和大数据技术发展共振的结果。

三大核心竞争力构筑商业壁垒,研发团队实力强大

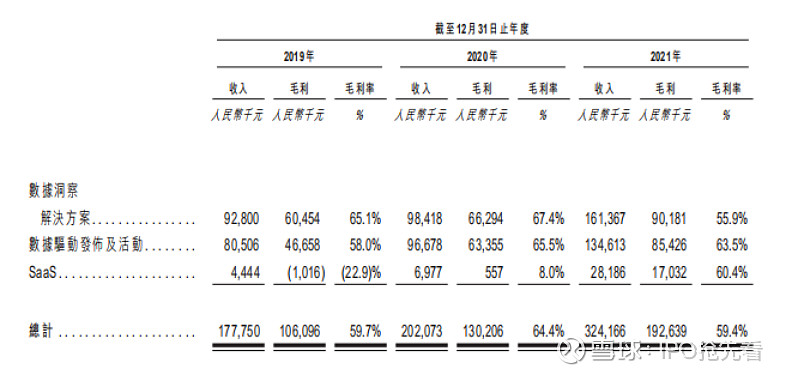

从招股书披露的财务数据来看,营业收入方面,中康控股的营业收入从2019年的1.77亿元增长至2021年的3.24亿元,三年复合增长率达到35.3%,2021年更是进入发展快车道,同比增长率超过60%。2019-2021年,中康控股毛利率维持在60%左右;同时,净利润率也保持30%左右的高水平。

从营收构成来看,数据洞察解决方案业务占总营收的49.8%,数据驱动发布及活动和SaaS业务,分别占比为41.5%和8.7%。而从毛利表现来看,数据洞察解决方案、数据驱动发布及活动这两块是中康的高毛利业务,均超过60%。其中,数据洞察解决方案毛利率水平逐年增高至67.4%。

中康控股能够在行业内做到第一的市场份额,且保持优于行业的盈利质量和盈利水平,与自身的核心竞争力和团队能力是密不可分的。

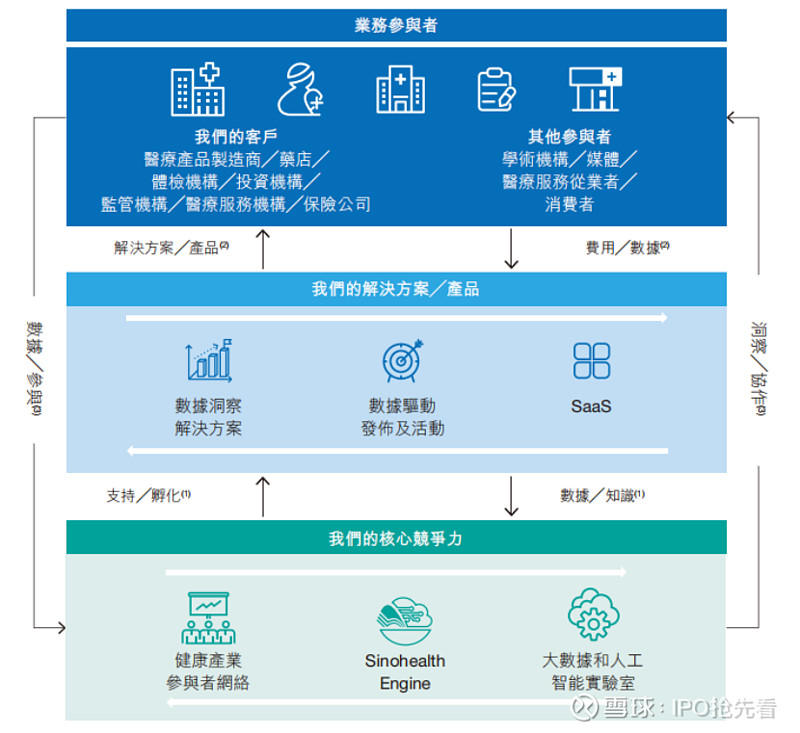

目前中康控股已形成了三大核心竞争力:健康产业参与者网络、Sinohealth Engine、大数据和人工智能实验室。这三者相互作用、共同支持公司的业务发展。

其中,中康控股搭建的以“Healthcare Link+西普会/西鼎会/美思会”为中心的健康产业参与者网络平台,是健康产业高规格、大规模、强影响力的平台,该平台已成功运行超过14年,持续不断为产业界提供前瞻性的方向指引。

产业生态平台的搭建和运营在为客户的产业连接提供了精准高效的解决方案的同时,也为中康控股自身的业务推广提高效率,降低业务推广成本,让中康控股具有天然的资源整合和获客优势。中康控股的营销费用率不到8%,与同赛道企业相比,低了将近一半。这是中康控股有别于其他健康大数据公司的优势所在。

此外,要想在健康大数据领域脱颖而出,不仅要对人工智能和大数据等领域的技能熟练掌握运用,还必须对医疗大数据所涉及的生物医学专业知识有着准确深刻的理解。

与传统健康大数据领域的公司相比,中康控股创始人吴郁抒在医疗健康信息及数据分析行业拥有逾20年经验,在国家药品监督管理局南方医药经济研究所担任过信息中心总经理,对健康大数据行业具有深刻的认识及经验。公司的高管不仅是医学背景出身,更是在健康大数据行业有过多年从业经验,对行业有深刻的洞察能力。

与此同时,公司的研发团队成员具有多重专业背景,具有临床医学、药学、流行病学、数据分析、数据科学、机器学习算法、软件开发、云计算和项目管理等领域的专业知识,并且一半以上的人具有五年以上的健康或技术相关行业专业工作经验。

医药数字化转型,SaaS加速崛起

除了数据洞察解决方案、数据驱动发布与活动之外,对于中康控股这样的健康大数据应用企业而言,什么样的商业模式才是可持续的?目前来看,更大的想象空间在于SaaS。

从行业目前的发展情况来看,医疗产品及渠道健康大数据解决方案市场可分为两种交付方式:SaaS交付及非SaaS交付。SaaS具有快速部署、灵活支付方式及低营运及维护成本等方面的优势,然而目前在医疗产品及渠道大数据解决方案的渗透率仅有12%。未来SaaS将随着技术进步而越来越普及,2030年该比例将达到约21.1%。2021年,中国约14.0%的医疗产品及渠道大数据解决方案使用SaaS交付方法,艾瑞咨询估计到2026年该比例将达到约22.0%。

中康控股早在2015年就推出了首个SaaS产品——基于药物信息分析提供数据洞察的CHIS。后来在2018年又推出了门店及零售管理工具产品SIC,2020年推出了基于药店信息分析提供数据洞察的产品——药店通及基于消费者画像分析提供数据洞察的产品——瓴西。目前公司的SaaS产品包括智慧决策云、智慧零售云、智慧健康管理云、智慧医疗云这四大板块。

从客户数量来看,中康控股的SaaS业务在过去的几年中快速发展,企业级客户由2018年的104名增加117.3%至2019年的226名,并再增加25.2%至2020年的283名。截至2021年12月31日,SaaS产品有432名企业级客户。

从业务数据来看,SaaS业务自2020年开始商业化后呈现出爆发式增长,2021年收入2,818.6万元,同比增长304%。传统业务数据洞察解决方案、数据驱动发布及连接在2021年依旧保持着快速增长,收入分别同比增长64%、39.2%。

2020年开始收回先前对SaaS的投资后,毛利率从2020年前三季度的-6.4%上升为2021年的60%。

公司持续投入研发技术驱动长期发展,2021年研发费用5,371万元,复合增长35.5%,增长水平和营收基本同步,研发投入占营收的比例维持在16%以上。

此次上市所筹资金,公司计划将用于继续研发各种SaaS产品及专注于顺应市场需求的功能,并通过公司的渠道、品牌及供应链管理增强经营实力及提升SaaS产品的用户体验,提高在SaaS方面的竞争力。

此外,公司还计划将一部分资金用于技术及数据仓库的进一步研发,特别是涉及人工智能技术、Sinohealth Engine的中台等,这些方面的研发将提高公司SaaS产品的效率以及非SaaS大数据解决方案的质量及交付速度。

从目前来看,中康控股的大数据平台和解决方案业务进入稳定商业化阶段,收入结构中,SaaS的爆发式增长,收入占比提升驱动可持续收入增长。而其独有产业生态平台和数据洞察方案,其行业和品牌影响力,成为商业模式上具有独一无二的优势壁垒。叠加市场进一步认可公司作为健康大数据隐形冠军的市场地位,可以预见的是,中康控股此次赴港IPO ,势必也将获得区别于传统医疗 IT 信息公司的稀缺性。

毫无疑问,健康大数据行业在飞速发展,2026年有望达到千亿市场规模。而中康控股已在行业内深耕十余年,无论在数据积累、技术还是客户方面都有着先发优势。此次上市,中康控股将进一步提高人工智能技术、数据处理等方面的竞争力,并研发出更多符合市场需求的SaaS产品,进一步扩大市场占有率。