近日,汇通达再次递交招股书,中金、花旗、华兴资本为其联席保荐人。汇通达成立于2010年,以家电销售起家。2015年汇通达开创了零售行业会员制业务模式,自此开始以中国乡镇的当地夫妻零售门店作为会员零售门店,为其提供稳定的一站式供应链。2017年汇通达推出了门店SaaS+业务,帮助零售门店提高店内管理效率,从而实现高效的在线业务运营。

汇通达从交易业务积累的会员零售门店客户可为门店SaaS+服务业务提供强大的客户基础;同时,服务业务的持续渗透增强了客户粘性,进一步增强了交易业务。

下沉零售市场稳步增长,汇通达市占率第一

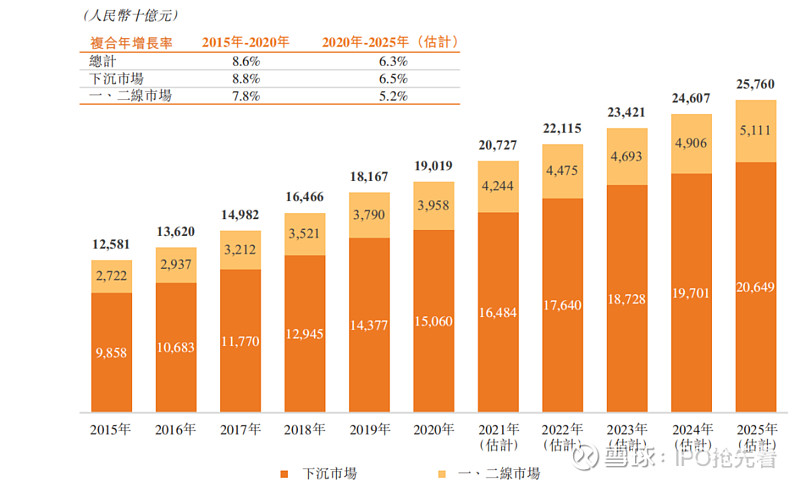

近年来,中国零售市场稳步增长,整体零售市场规模从2015年的人民币12.6万亿元增至2020年的人民币19.0万亿元,复合年增长率为8.6%,其中下沉零售市场的增长尤为突出,下沉零售市场规模已由2015年的人民币9.9万亿元增至2020年的人民币15.1万亿元,复合年增长率为8.8%。根据弗若斯特沙利文报告,预期中国零售市场规模将于2025年进一步增长至人民币25.8万亿元,其中下沉零售市场将贡献人民币20.6万亿元。

汇通达通过持续扩大会员零售门店数量,提升下沉市场业务渗透率。截至2021年9月30日止九个月,公司拥有57,074家活跃会员零售门店、13,653家活跃渠道合作客户及4,268家供应商,形成覆盖全国21个省份及逾20,000个乡镇且具备逾175,000个SKU的零售生态。按照2020年面向下沉市场的交易业务规模计算,汇通达市场占有率为0.7%,排名第一。阿里零售通、京喜通、苏宁零售云、天猫优品分别以市占率0.6%、0.5%、0.5%、0.3%排在汇通达后面。

毛利率维持在较低水平,调整后净利润为正

汇通达的业务分为交易业务和服务业务,其中交易业务有自营模式及撮合模式经营两种模式。在自营业务模式下,公司向供应商采购商品及获得存货,然后向会员零售门店及渠道合作客户提供商品。在撮合模式下,第三方供应商可通过其在汇通达商城上所开设的在线门店向客户销售商品,公司则根据销售额收取佣金。目前汇通达提供的商品品类主要涵盖家用电器、消费电子、农业生产资料、交通出行、家居建材以及酒水饮料等六大品类,根据弗若斯特沙利文报告,该等商品于下沉市场的家庭支出中具有显著增长潜力。

服务业务主要是向产业价值链上的零售门店及渠道合作客户提供门店SaaS+(通过超级老板的网页及移动应用程序)及商家解决方案。该项业务的收入主要包括SaaS+业务下收取的订阅费及商户解决方案业务下收取的服务费。

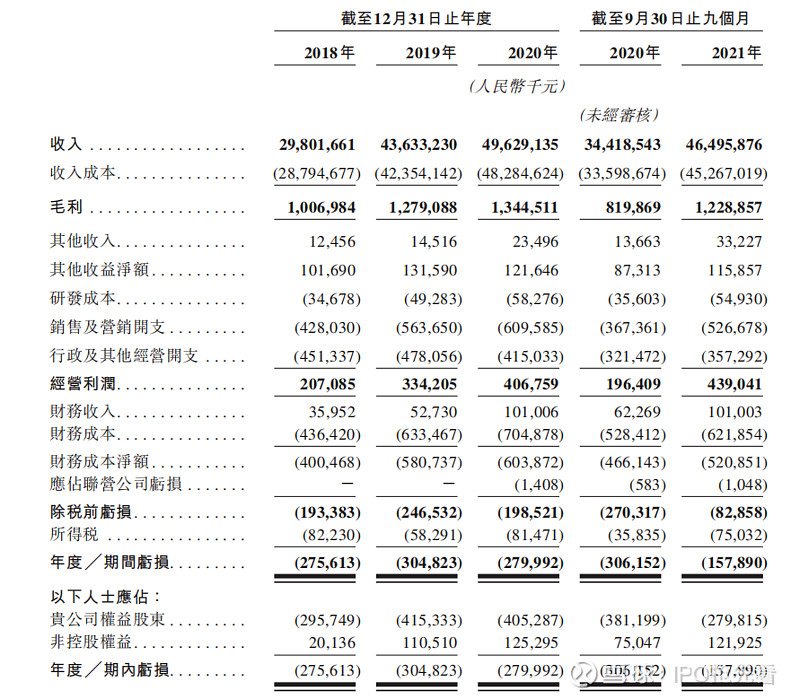

交易业务是汇通达最主要的收入来源,收入占比高达99%以上。2021年1-9月,交易业务收入为461.44亿元,同比增长34.9%,全部来自自营业务。从具体品类来看,消费电子产品需求旺盛,收入占比为38.8%,同比增长3.2个百分点;家用电器由于需求下降、公司调整商品品类转向高毛利率的SKU,该部分收入占比同比下滑6.8个百分点,为18.9%;由于公司加大了农业生产资料的销售力度,因此这部分收入快速增长,收入占比高达22.3%。

服务业务收入主要由门店SaaS+订阅和商家解决方案两部分组成,2021年前九个月门店SaaS+订阅收入为2.78亿元,同比增长74.2%;商家解决方案收入为1.15亿元,同比增长89%。虽然服务业务收入增速快,但收入占比仅有0.6%。

交易业务的毛利率近几年有所下滑,从2018年的3.2%下滑至2020年的2.4%,2021年1-9月毛利率下降至2.2%,整体维持在较低水平。服务业务的毛利率也同样呈现下滑趋势,从2018年的89.3%下滑至2020年的50.4%,2021年1-9月毛利率为59.6%。整体来看,汇通达在2021年1-9月的毛利率为2.6%。

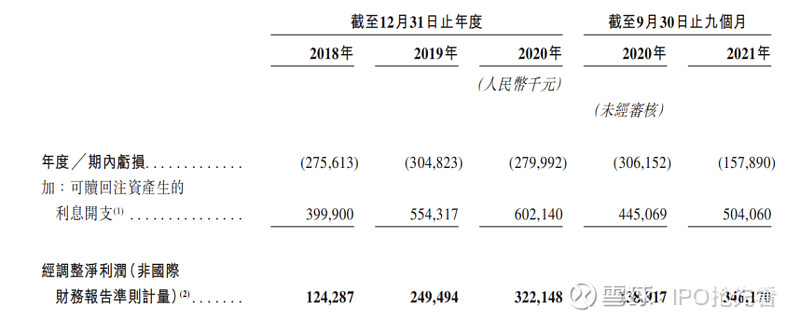

由于可赎回注资产生了大量利息开支,汇通达于2018年、2019年及2020以及2021年1-9月分别亏损3.12亿元、7.27亿元、11.32亿元以及14.12亿元。

在调整可赎回注资产生了大量利息开支后,汇通达于2018年、2019年及2020以及2021年1-9月分别盈利1.24亿元、2.49亿元、3.22亿元以及3.46亿元。

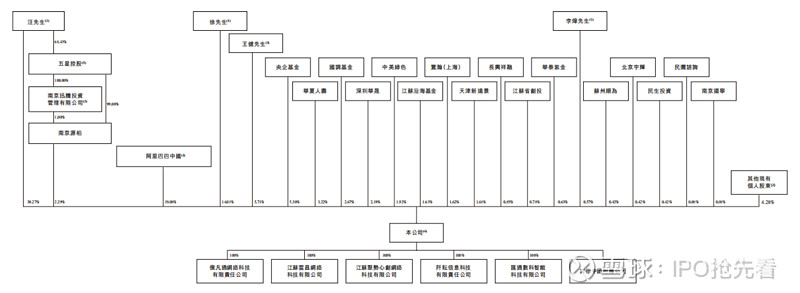

投资者阵容豪华,阿里巴巴为第二大股东

汇通达的投资者阵容豪华,囊括了 $阿里巴巴(BABA)$ 、华夏人寿、五星控股等投资者,还有国家级别的央企基金及国调基金。目前公司创始人汪先生持股比例为32.56%,为单一大股东;阿里巴巴持股占比19.08%,为第二大股东;徐先生为联合创办人,自公司成立起担任执行董事兼首席执行官,持股比例为14.01%。