近期,亿腾医药向港交所递交了上市申请,摩根士丹利及瑞信为其联席保荐人。亿腾医药曾在2020年9月23日、2021年3月29日先后两次递交招股书,并于2021年6月25日通过港交所聆讯,由于并未启动招股,招股书失效。

CSO的转型之路,靠着收购成为医药公司

亿腾医药成立于2001年,是国内最有名的CSO(销售外包)公司之一。CSO与CRO、CMO一样,都属于医药外包组织,CRO与CMO负责研发、生产,CSO负责销售。由于国外药企对中国市场缺乏了解,在开拓市场时都会选择本土医药CSO进行营销,成就了国内的CSO企业。亿腾医药凭借着与外资医药企业的紧密合作、强大的推广能力成为了国内的CSO巨头。那时的亿腾医药也因此获得了资本的青睐,获得了红杉资本和奥博资本等知名投资者的投资。

“两票制”及“营改增”实施后,CSO行业受到了打击,亿腾医药也开始转型。2019年亿腾医药通过收购获得了 $礼来(LLY)$ 的抗生素产品希刻劳和稳可信在中国大陆的权利,以及位于苏州的希刻劳生产工厂;2020年向 $葛兰素史克(GSK)$ 收购了核心呼吸系统产品FPN;此外,亿腾医药还授权引进了Vascepa、Mulpleta及EDP 125三款药物。如今,亿腾医药已是一家综合型医药公司,产品覆盖抗感染、心血管疾病及呼吸系统三个核心治疗领域。

核心药品均为该领域领导者,为主要收入来源

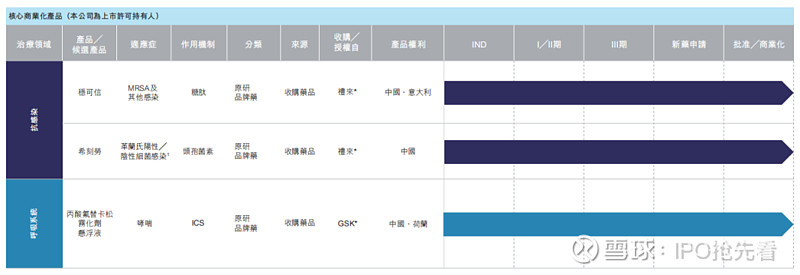

目前稳可信及希刻劳是亿腾医药最主要的收入来源,这两款药物分别在1988年及1993年在中国推出,2017年1月起由亿腾医药独家推广及销售,2019年10月被亿腾医药收购。

稳可信用于治疗MRSA感染,中国大多数MRSA感染病例发生于住院患者,通常与侵入性程序或设备(如手术、静脉导管或人工关节)有关。MRSA感染非常普遍且可导致严重后果,因此MRSA感染治疗是抗菌药物市场中增长最快的细分市场。稳可信是治疗MRSA感染的市场领先者,根据弗若斯特沙利文报告,按2020年的销售收入计算,稳可信市占率为27.3%。

希刻劳则是中国头孢克洛药物市场的领导者,用于成人和儿童的呼吸道感染及泌尿道感染治疗,以2020年在中国的销售收入计算,希刻劳市占率为25.9%。

FPN是最新一代ICS雾化剂,适用于治疗哮喘。FPN于2017年在中国推出,亿腾医药于2019年11月期开始独家销售及出售,2020年5月从GSK手中收购。根据弗若斯特沙利文报告,除FPN以外,目前在中国销售的ICS雾化剂仅有两种。FPN是中国唯一无仿制版本在市场销售的ICS雾化剂,且已被纳入国家医保目录,为FPN带来巨大的市场机遇及有利的市场条件。

除了这三款核心药物,亿腾医药还有一些非核心商业化产品在中国的独家营销或分销权,包括西力欣、复达欣、罗可曼及力保肪宁。西力欣、复达欣及罗可曼独家营销及分销协议将分别于2023年12月、2023年12月及2028年1月到期。力保肪宁独家营销及分销协议已于2021年9月30日到期。

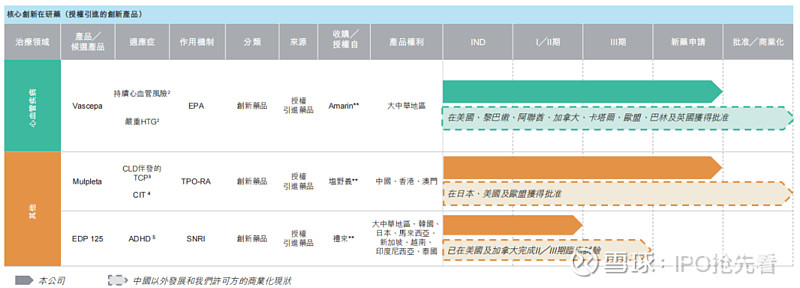

新产品方面,亿腾医药已完成Vascepa于中国的III期临床试验,并已于2020年12月向国家药监局提交新药申请。国家药监局已于2021年2月受理审核Vascepa新药申请。Mulpleta III期临床试验患者招募及数据库锁已完成,并于2021年11月向国家药监局提交新药申请,有关申请已获国家药监局受理。Vascepa及Mulpleta已在其他若干国家销售。此外,亿腾医药已于2021年8月在中国开展EDP 125 III期临床试验并招募首名患者。

重销售轻研发,毛利大增仍亏损

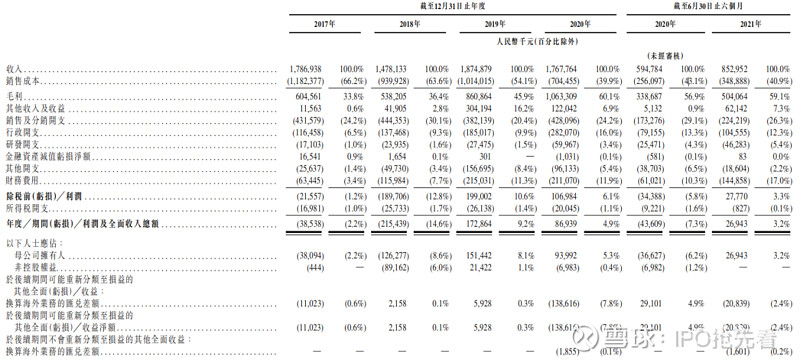

亿腾医药转型后,2020年收入为17.68亿元,2021年上半年收入为8.53亿元,同比增长43.3%。公司对主要客户(以分销商为主)高度依赖,2020年及2021年上半年,来自五大客户的收入分别占总收入的73.1%及56.2%。

在完成对希刻劳和稳可信的收购后,亿腾医药以更低的成本采购原材料、协商更优惠的API价格,因此希刻劳的毛利率由2019年的31.8%增长至58.1%,由2020年上半年的54.3%增长至2021年上半年的的60.7%;稳可信的毛利率由2019年的54.5%增长至2020年的65.5%,由2020年上半年的的62.9%增长至2021年上半年的的64.9%。

尽管毛利在快速增长,但难抵费用端的增长,2020年公司亏损5353万元,2021年上半年勉强盈利450万元。虽然亿腾医药转型为医药公司,但从费用支出上来看,公司仍以销售为主,并未在研发上大力投入。2020年及2021年上半年的公司的销售费用率分别为24.2%、26.3%,而同期的研发费用率仅有3.4%、5.4%,并且公司的研发依赖于第三方CRO。此外,公司由于收购后大力拓展业务、准备上市,行政费用也一直保持在高位,2020年及2021年上半年的行政费用率分别为16%、12.3%。

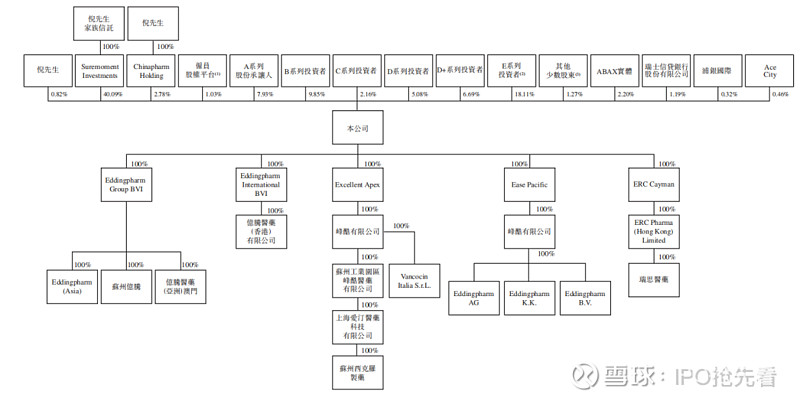

创始人为实控人,关联公司赴科创办失败

亿腾医药的实控人为创始人倪昕,他同时还拥有一家专注于肿瘤的医药公司——亿腾景昂。亿腾景昂拥有 12 个在研项目,涵盖乳腺癌、胃癌等多个适应症。与亿腾医药一样,亿腾景昂的在研项目均通过国际药企的授权引进。亿腾景昂曾于2020年6月提交科创板上市申请,拟募资13.16亿元,在去年12月撤销了申请文件。

亿腾景昂终止科创板,主要还是其研发能力受质疑。那么采用授权引进模式的亿腾景昂“梦碎”科创板,与其类似的亿腾医药能否成功呢?