日前,醉清风提交招股说明书,公司拟于创业板上市,募集资金约5.66亿元,其中大部分资金将用于公司固定资产建设项目,在此之前,A股市场还没有两性健康用品相关的上市公司,醉清风的IPO将会何去何从?醉清风的上市又是否会引起更多投资人对两性健康行业的关注?

专注两性健康用品零售,业务流程完善

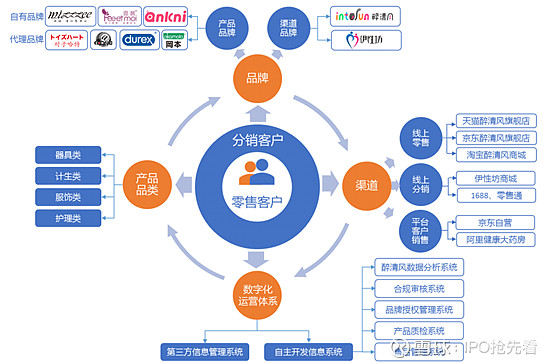

醉清风是一家专注于两性健康用品的电子商务公司,公司主营业务为两性健康用品的互联网零售和分销。截至2020年末,公司已在天猫、淘宝、阿里巴巴(1688)、京东等主流综合电商平台,以及自有平台伊性坊商城开设了21家自有店铺,公司依托“自有品牌+总代品牌+其它代理品牌”的品牌体系,建立了完善的两性健康用品产品体系。公司主要自有品牌有行业知名品牌谜姬、霏慕;代理品牌有100余个,包括杜蕾斯、冈本、杰士邦、对子哈特等知名品牌,代理品牌的销售收入为 47,167.06万元、55,158.06 万元和 69,133.58 万元,占公司销售收入的比例为 61.95%、57.19%和 64.77%,占比较高。

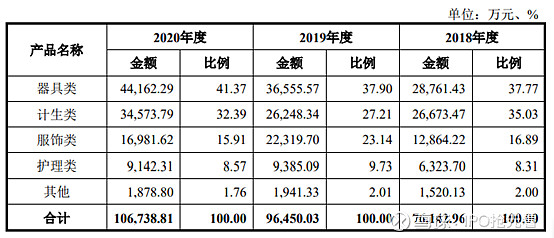

公司依托主流综合电商平台及自建网站伊性坊商城,面向个人及企业客户销售两性健康用品。公司产品主要包括器具类、计生类、服饰类、护理类四类。

根据生意参谋数据,报告期内公司天猫醉清风旗舰店交易指数在天猫成人用品/情趣用品类目连续3年排名第一,自有品牌谜姬、霏慕流量指数分别在天猫成人用品、情趣内衣类目连续3年排名第一。

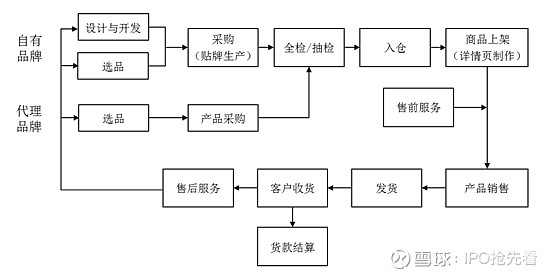

醉清风主要通过在天猫、淘宝、1688、零售通、京东等综合电商平台,以及自建网站伊性坊商城销售两性健康用品取得盈利。公司组织架构主要采用矩阵型模式,既能发挥职能部门的纵向优势,又能发挥以品牌为中心的项目组织横向优势。横向上,公司针对自有品牌及销售额占比较高的代理品牌,建立起以品牌和渠道为中心的产品事业部或品牌小组;纵向上,公司针对不同职能划分,建立具体的职能部门。同时,公司十分注重品牌的孵化,销售额较低的“小”品牌孵化成长为“大”品牌时,公司会将相应的采购、销售、运营等职能人员独立出来,成立对应的产品事业部或品牌小组。因此,公司各品牌整体业务流程基本相同,主要环节如下:

线上销售为主,经营业绩亮眼

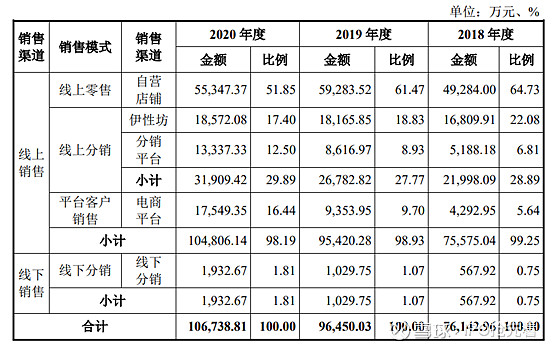

醉清风线上销售收入是公司实现销售收入最主要渠道,占比98%以上,2019年和2020年,线上收入增长分别为26.26%、9.84%,报告期内,公司产品主要通过互联网平台进行销售(即线上销售),线上销售收入占营业收入比例98%以上,下图为2020年,公司前五大线上零售店铺情况。

公司线上销售模式多元化,包括线上零售、线上分销和平台客户销售多种销售模式。

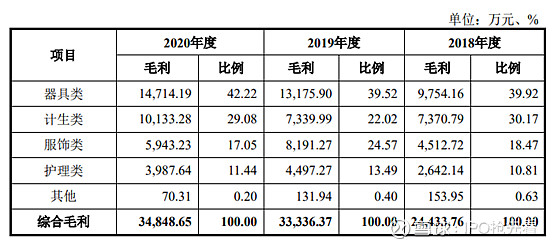

报告期内,公司主营业务收入主要来自于器具类、计生类、服饰类及护理类产品销售,2018 年至 2020 年,公司主营业务收入分别为 76,142.96 万元、96,450.03万元和 106,738.81 万元,2019 年度、2020 年度较上年分别增加了 20,307.07 万元、10,288.78 万元,同比增幅分别为 26.67%、10.67%,呈现逐年增长态势。

报告期内,主营业务综合毛利随着主营业务收入的增长稳步增加。2018-2020年度,公司主营业务毛利主要来自器具类产品、计生类产品、服饰类产品和护理类产品。报告期各期,上述四类产品毛利合计占比分别为 99.37 %、99.60%和99.80%,系公司毛利主要来源。

2018-2020年度,线上销售毛利分别为 24,338.83 万元、33,143.33 万元和34,659.64 万元,占综合毛利的 99%以上,其中线上零售占比 60%以上,系公司毛利主要来源。

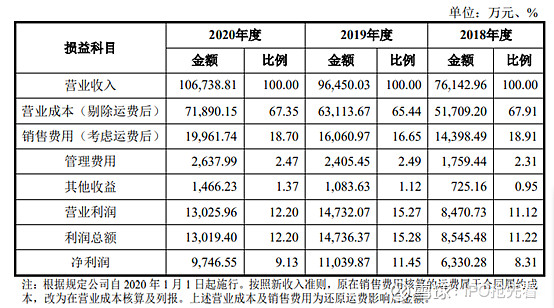

公司2019年和2020年实现的归属于母公司股东的净利润分别为8,792.77万元和6,438.29万元(扣除非经常性损益前后孰低计算),最近两年连续盈利,两年净利润累计15,231.06万元。

股权结构与资产管理模式

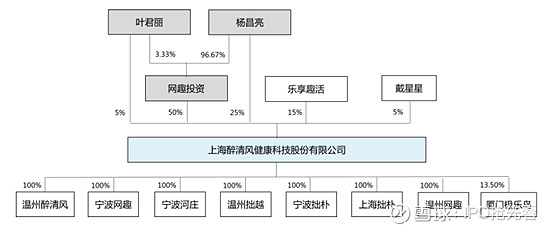

截至本招股说明书签署之日,公司股权结构如下图所示:

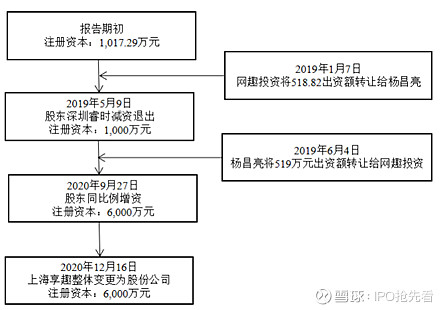

报告期内,公司股本和股东变化过程如下:

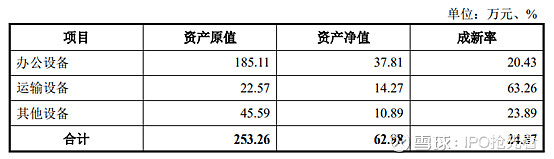

醉清风资产管理模式主要关注固定资产和存货方面的信息,公司固定资产主要包括办公设备、运输设备和其他设备,不存在房屋及建筑物。截至 2020 年 12 月 31 日,公司固定资产净值为 62.98 万元,占报告期末总资产的 0.24%,固定资产净值及占比较低符合公司的轻资产的经营模式和所属行业特点。公司固定资产基本情况如下:

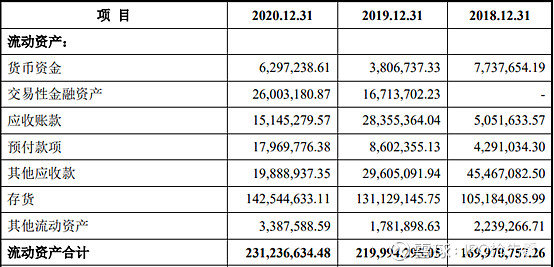

存货余额较大和存货管理风险,报告期各期末,公司存货账面价值分别为 10,835.46 万元、13,122.20 万元和 13,883.62 万元,占流动资产比重分别为 72.11 %、57.90 %和 55.04 %,存货账面 余额保持较高水平。若公司供应链管理不当,导致存货周转速度放缓甚至库存积压,将会 对公司盈利能力产生不利影响。

竞争格局分散,先行者优势明显

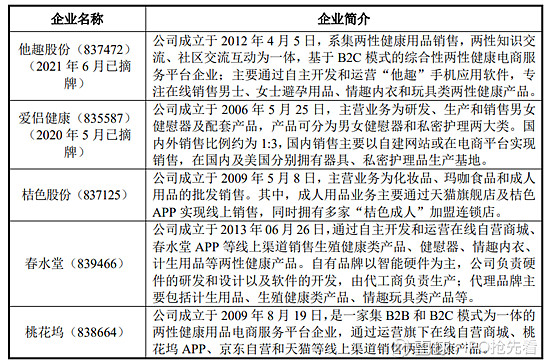

当前我国两性健康用品制造厂商众多,且大多采用OEM或ODM模式,因此两性健康用品产品供应充足;同时由于电商平台的市场准入门槛相对较低、消费者两性健康意识日渐提升等因素,有大量的企业进入两性健康市场,行业整体呈现出企业数量多、竞争格局分散的特点。截至本招股说明书签署之日,A股上市公司中尚无以两性健康用品为主营业务的公司,新三板挂牌公司中有以下5家同行业公司,具体如下:

醉清风经过近10年的发展,已经积累了大量的粘性用户群体,其在两性健康用品市场的企业知名度也在逐年提升,由于两性健康用品的特殊性,特别是对于保密性和隐私性的要求,消费者更倾向于选择其信任的商家购买,因此,两性健康用品行业具有较高的品质和信任壁垒,新进入者难以在短期内形成较为稳定的消费者忠诚度。目前来看,醉清风已经掌握了优质的供应商资源并且也已经打开了不同种类销售渠道,凭借着多品类、多平台、多店铺的运营管理能力和效率,醉清风也在企业管理方面有了行业领先的经验,同时,经过多年的发展,公司自有品牌产品选品和设计、信息化系统开发等方面已经形成了较强的技术能力,目前公司已构建较为完善的运营管理信息化体系,实现了公司经营管理的高效化和智能化。醉清风基于自身两性健康用品电商业务的特点,针对产品采购、质检、仓储、销售、售后、物流等各个环节自主开发了一系列信息化系统,主要包括醉清风数据分析系统、合规审核系统、品牌授权管理系统、产品质检系统、售后管理系统等。

正视公司潜在风险,把握两性健康市场发展趋势

两性健康用品行业在中国处于发展初期,行业呈现“小、散、乱”的发展状态,行业监管良性引导和对不良行为给予约束,对于行业发展有重要的意义和作用。如果行业监管政策的制定、实施不利于公司现有的商业模式,将会对公司经营和业务发展产生不利影响。

报告期内,公司销售收入主要来源于线上销售,占比在98%以上。线上销售渠道包括天猫平台、淘宝平台、京东平台等,公司需遵守电商平台相关运行规则,如果公司违反电商平台规则,将会对公司经营和业务发展产生不利影响,同时,为拓宽销售渠道、增加销售收入,公司加强了对平台客户的销售,主要平台客户包括京东自营、阿里健康大药房等。虽然公司已与国内主流电商平台客户形成了长期稳定的合作关系且持续开拓新的电商渠道,但由于电商平台市场集中度较高,若上述平台销售客户未来发生重大不利变化、单方面降低采购价格或增加其他不利于公司的条款、与其他授权代理商合作,可能导致公司平台客户销售业务收入下降或占用过多营运资金,从而对公司平台客户销售业务发展产生不利影响。

当然,风险与机会并存,目前,我国两性健康用品行业已经进入了高速发展时期,市场规模不断壮大,据商务部数据,我国网上零售额由2015年的3.88万亿元增长至2019年的10.63万亿元,年复合增长率达到28.65%。根据Arizton发布的《SEXUAL WELLNESS MARKET GLOBAL OUTLOOK & FORECAST 2020−2025》数据,我国两性健康用品市场规模预计将由2020年的34.50亿美元增长至2025年的54.50亿美元,年复合增长率为9.58%,同时,国家也出台了一系列鼓励生殖健康、消费升级和大力支持“互联网+”及电子商务等政策。市场规模于政策的出台也为公司的发展创造了良好的经营环境,为两性健康行业的发展奠定了良好的政策环境。