据港交所4月1日披露,上海康耐特光学科技集团股份有限公司向港交所主板申请上市,国泰君安国际为其独家保荐人。

按照产量计算,2020年康耐特在中国树脂镜片制造商中排名第一,市场份额约为8.5%,在全球排名第九,是全球十大市场参与者中唯一一个总部位于中国的集团。同时,按照出口值计算,康耐特为中国最大的出口商,市场份额约为7.3%,其产品在超过80个国家进行销售。

康耐特光学是中国领先的眼睛镜片制造商,主要从事标准及定制镜片的生产及销售。

康耐特光学的产品主要为具1.499、1.56、1.60、1.67及1.74折射率的树脂眼镜镜片。除折射率外,公司的眼镜镜片亦以下列镜片设计区分:(i)平光镜片;(ii)单光镜片;(iii)多焦点镜片;及(iv)渐进式镜片。眼镜镜片亦可染色或镀上或压铸各种薄膜或镀膜,以新增偏光、变色、防蓝光、防刮、抗反光及防污等功能。

公司拥有三个生产基地(位于上海、江苏、日本的鲭江)的生产设施,各个生产基地截至2020年12月31日止年度的使用率均超过85%。

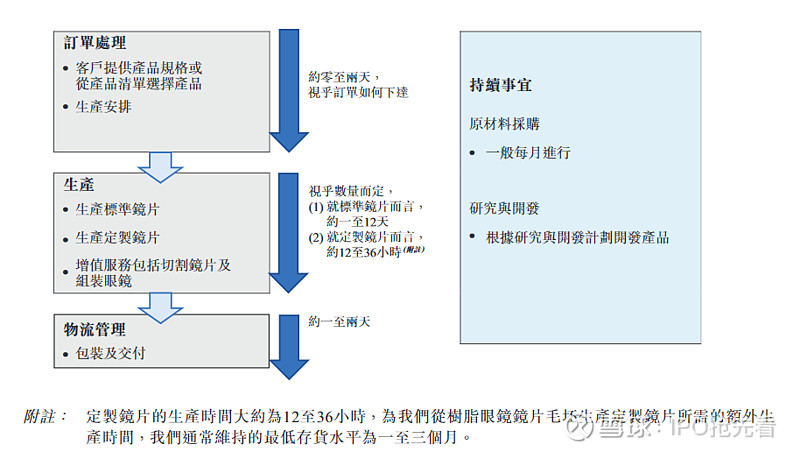

就业务模式而言,康耐特光学从事标准及定制镜片两种形式的生产及销售,标准镜片,公司为客户提供产品清单,客户直接对照清单选品;定制镜片,在各种情况下有所不同,下图为业务整体运作流程:

截至2020年12月31日止年度,标准化镜片的实际产量约为1.27亿件,定制化镜片的实际产量约为3.6百万件。

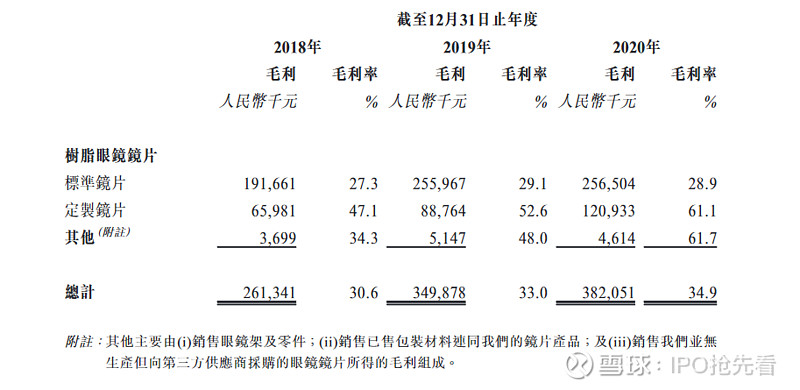

其中,定制镜片的毛利率约50%,标准镜片的毛利率约27%,2018年公司定制化镜片贡献营收的占比在16.4%,2020年达到18.1%,毛利率也从30.6%,提升至34.9%。

此外,完成上海生产基地和江苏生产基地的两期扩展计划后,公司标准化镜片及定制化镜片的产能估计每年分别增加约1.9千万件及4.4百万件。

高毛利产品占比提高,毛利率有一定改善

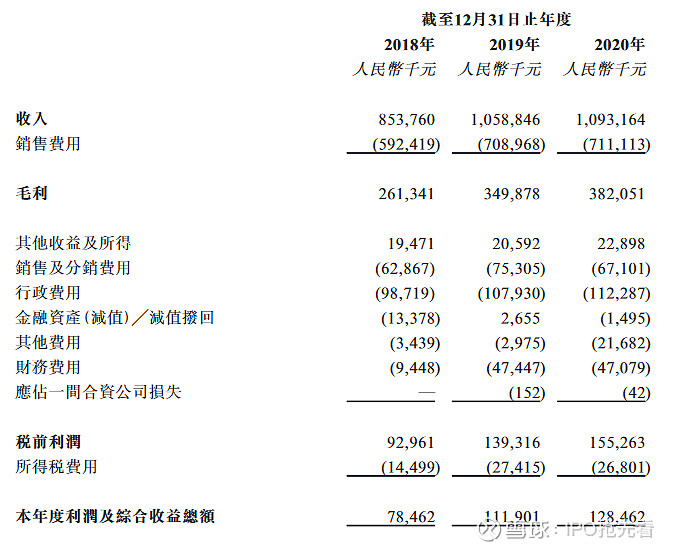

营业收入:2018年度8.5亿元;2019年10.6亿元,同比增长24%;2020年10.9亿元,同比增长2.8%。

净利润:2018年度7850万元;2019年1.12亿元,同比增长43.5%;2020年1.28亿元,同比增长14.2%。

毛利率:2018年30.6%、2019年33.0%,2020年34.9%。

据招股书,今年营收增长的下滑主要来自疫情。此外,上文中提到,毛利率的提升,一定原因来自毛利率高的定制镜片业务在营收中的占比有一定提高。

2018年、2019年、2020年公司总退货率(包括有缺陷的产品退货)分别约占总销量的0.7%、0.2%、0.3%。

募集资金用途:(1)提高上海生产基地及江苏生产基地的产能;(2)加强研发能力;(3)偿还银行借款; (4)加大销售及营销力度;(5)营运资金及一般企业用途;(6)提升生产效率及工艺的技术。

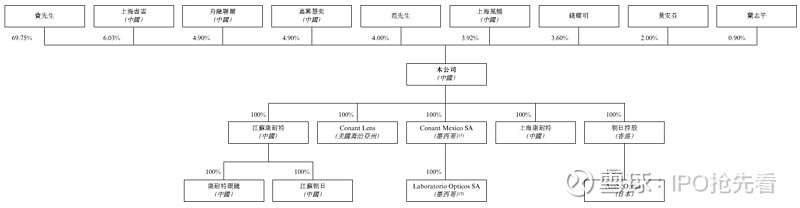

董事长费正祥持有67.95%股份,为公司的控股股东。

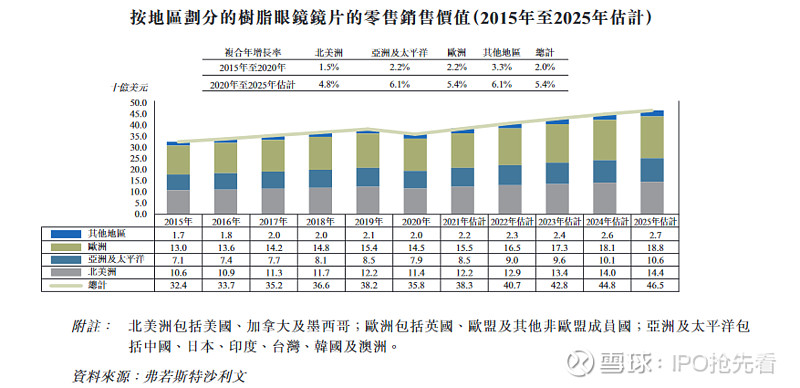

全球树脂镜片行业复合年增长率为2.3%

全球树脂眼镜镜片的零售销售价值总额由2015年的324亿美元增加至2020年的358亿美元,复合年增长率为2.3%。预期市场规模将于2020年至2025年增至465亿美元,复合年增长率为5.4%。

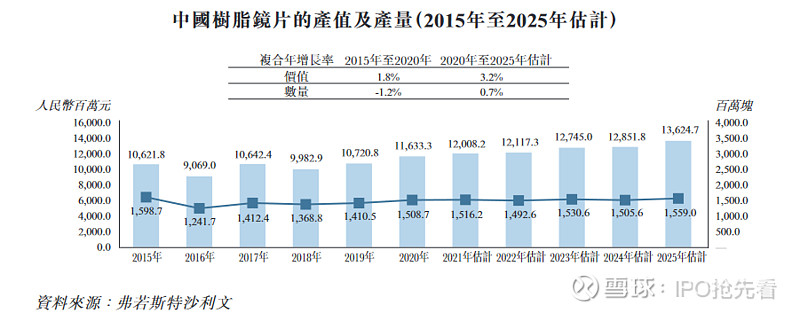

中国眼镜镜片的产值于过去五年出现轻微波动。中国眼镜镜片的产值由2015年113亿元增至2020年122亿元,复合年增长率为1.5%。未来,受人口老化及数码产品风行引致患有屈光不正问题的人数增加,以及全球消费者可支配收入增加所驱动,预期中国眼镜镜片的产值将增加至2025年的140亿元,2020年至2025年的复合年增长率为2.8%。