#嘀嗒出行赴港上市# 10月8日, $嘀嗒出行(DIDA)$ (以下简称“嘀嗒”)正式向香港联交所递交招股书,根据弗若斯特沙利文咨询公司报告(以下简称F&S报告),2019年,嘀嗒在顺风车市场排名第一,市占率为66.5%,在出租车网约市场排名第二,平台交易总额(GTV)为110亿元人民币。此外,嘀嗒也是中国出租车数字化扬招业务的开拓者和领先的出行平台。

2014年,在资本的疯狂追捧下,滴滴和快的大战正酣,争夺网约车霸主地位。彼时的嘀嗒没有跟风,而是选择了顺风车这一刚刚起步的细分领域。

2016年,监管层面发布《关于深化改革推进出租汽车行业健康发展的指导意见》,文中规范了出租车如何转型升级,网约车如何规范发展,同时还规范了顺风车的定义及本质特征。

文件出炉之后的两年,顺风车行业发展逐渐出现分野,形成了“真伪顺风车”两大阵营:一方是促成更多订单,以顺风车之名行非法运营之实,平台上的司机以营利为目的的“伪顺风车”模式;另一方是确保“车主乘客真顺路”以及“低定价——让车主不以营利为目的”的“真顺风车”模式。

与网约平台快车、专车不同,想要成为一名顺风车车主,只需要注册个人和车辆信息,进行安全验证即可,而不用取得网约车从业资格证。这就使得“伪顺风”模式的平台为了促成了更多的订单量,攫取更多利润,就会通过定价以及产品规则设置吸引大量黑车、营运车辆的进入;而“真顺风车”平台则坚持“真顺路、低定价”,在保证顺风车主和乘客真实顺路需求的同时,也将以营利为目的的黑车和非法运营车辆排除在外。

2018年,出行市场恶性事故频发,“伪顺风”模式被叫停,“真顺风”模式随即迎来发展机遇,而坚持“真顺风”的嘀嗒出行开始逐步占领市场,获得了66.5%的份额,成为了国内顺风车市场当之无愧的头号玩家。

以下是IPO解读部分:

1.融资估值:IPO前,嘀嗒完成了由蔚来资本、IDG、易车、崇德投资、高瓴资本、京东、携程等知名投资机构领投的多轮融资,本次IPO暂未定价。

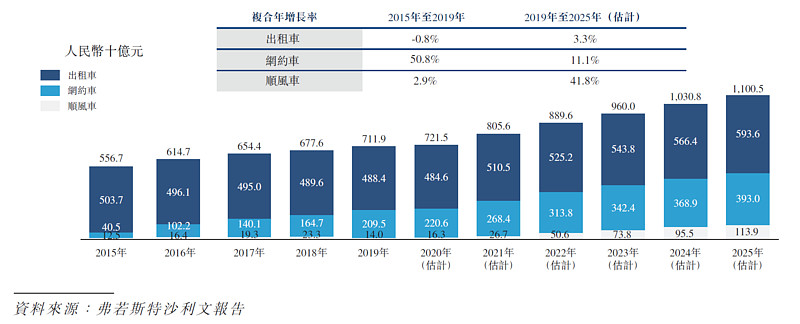

2.行业:根据弗若斯特沙利文预测,2019年到2025年,由出租车、网约车、顺风车构成的中国四轮出行市场复合年增长率为7.5%,整体市场规模将在2025年过万亿。其中顺风车为增长最快的细分市场,将在2025年过千亿,达到1139亿,复合年增长率为41.8%;2025年,出租车市场将继续占领54%的市场份,依然为其中最大的细分市场。此外,顺风车、出租车、网约车三种方式中,平台佣金率差异较大:顺风车、出租车网约平台佣金率低于10%,网约车佣金率高于20%。

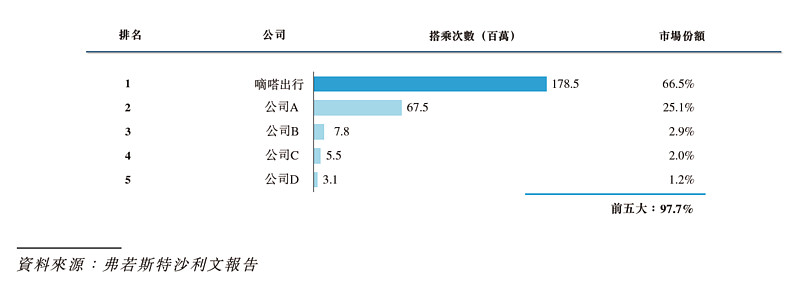

3.竞争力方面:根据弗若斯特沙利文报告,按2019年顺风车搭乘次数计算,嘀嗒经营着中国最大的顺风车出行平台,占据66.5%的市场份额;嘀嗒在出租车网约市场排名第二;2019年,扬招仍占出租车市场96.3%的市场份额,嘀嗒也是中国领先的引领出租车数字化扬招业务的出行平台;2019年嘀嗒平台交易总额(GTV)为110亿元人民币。

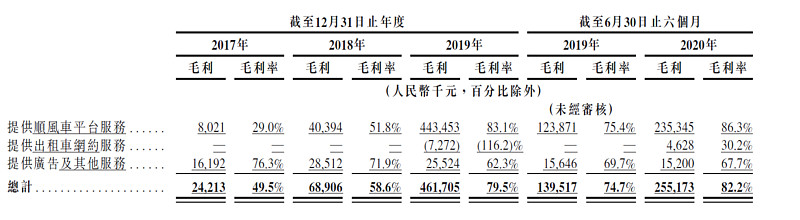

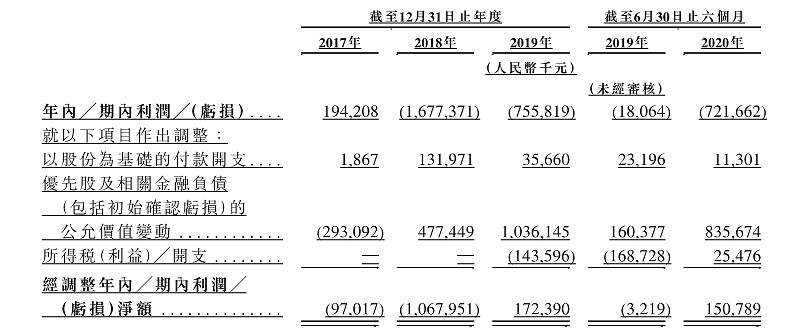

4.财务方面:嘀嗒的收入由顺风车、出租车网约服务的信息服务费以及广告服务三部分组成。2019年,嘀嗒营收为5.81亿人民币,同比增长393.7%,综合毛利率为79.5%,除去员工期权和优先股转换为普通股、所得税支出对净利润的影响,嘀嗒2019年调整后净利润为1.72亿人民币,调整后净利率为29.7%。2020年上半年,嘀嗒营收为3.10亿人民币,同比增长66.25%,综合毛利率为82.2%,调整后净利润为1.51亿人民币,调整后净利率为48.6%。

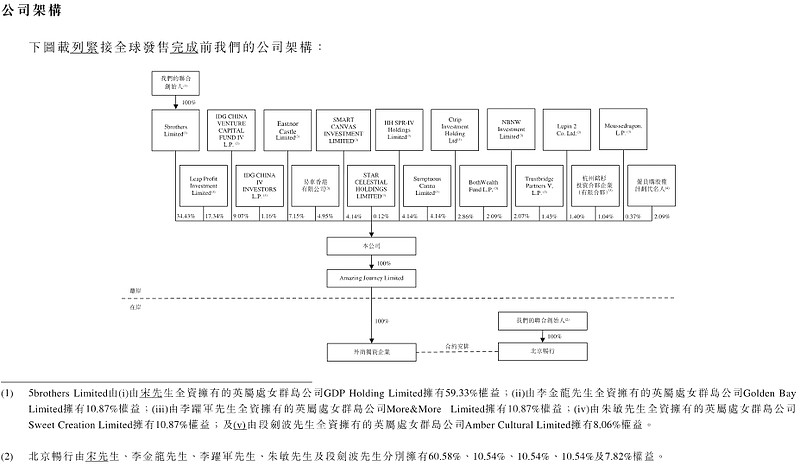

5.股东方面:IPO前,管理层通过5brothers持股达34.43%;蔚来资本通过旗下基金持有21.60%股权,为最大外部股东;此外IDG持股10.23%,崇德投资持股7.15%,其他主要股东还包括易车、高瓴资本、京东、携程。

一、行业

2019年到2025年,中国四轮出行市场复合增长率为7.5%;顺风车为增长最快的细分市场,复合增长率为41.8%;2025年,出租车市场将继续占领54%的市场份额

根据弗若斯特沙利文报告,中国四轮出行市场包括出租车扬招、出租车网约、网约车及顺风车,于2019年,订单总数分别约为194亿、7亿、98亿及3亿。中国四轮出行市场的交易总额预计将由2019年的人民币7,119亿元增至2025年的人民币11,005亿元,复合年增长率为7.5%。具体而言,顺风车市场将成为增长最快的细分市场,其交易总额将由2019年的人民币140亿元增至2025年的人民币1,139亿元,复合年增长率为41.8%。同时,作为中国四轮出行市场中最大的细分市场,按交易总额计,出租车市场于2019年占据68.5%的市场份额,并预期到2025年以54.0%的市场份额继续占领市场。

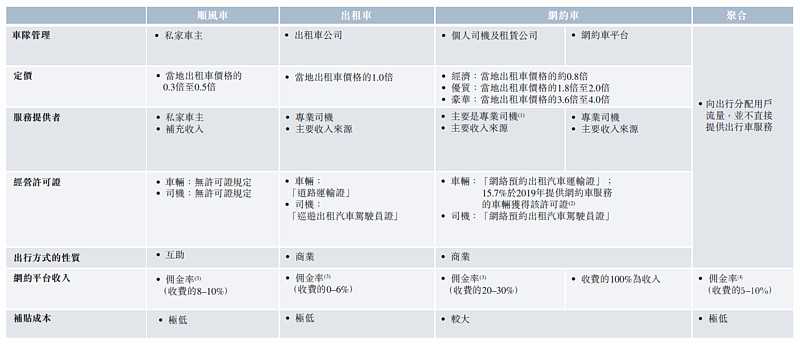

顺风车、出租车、网约车三种方式,平台佣金率差异较大:顺风车、出租车网约平台佣金率低于10%,网约车佣金率高于20%。

中国四轮出行市场包括三种主要的出行方式——顺风车、出租车及网约车。此外,亦出现聚合模式,该模式允许乘客通过统一门户一键式使用多个出行平台上的服务。

二、竞争力及商业模式

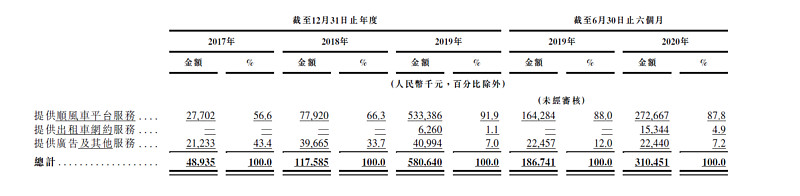

嘀嗒的主营业务由顺风车市场服务、出租车市场服务以及广告服务三部分组成。今年上半年,顺风车平台服务收入、出租车网约服务、广告及其他服务收入占比分别为87.8%、4.9%及7.2%,同期,三项业务毛利率分别为86.3%、30.2%、67.7%。

根据弗若斯特沙利文报告,按2019年顺风车搭乘次数计算,嘀嗒经营着中国最大的顺风车出行平台,占据66.5%的市场份额。截至2020年6月30日,嘀嗒在全国366个城市提供顺风车服务,拥有约1920万名注册私家车主,包括约980万名认证私家车主。此外,嘀嗒于2017年启动智慧出租车服务,为传统出租车行业赋能,重点发展网约车服务及优化扬招服务。根据弗若斯特沙利文报告,于2019年,按所促成的出租车搭乘次数计算,嘀嗒在中国出租车网约出行平台中排名第二。根据同一数据源,嘀嗒也是中国出租车数字化扬招业务的开拓者和领先的出行平台。

下图为弗若斯特沙利文报告中列示的中国顺风车市场前五大移动平台的竞争格局。按搭乘次数计,嘀嗒以2019年实现178.5百万次顺风车搭乘次数位列中国顺风车市场第一名。

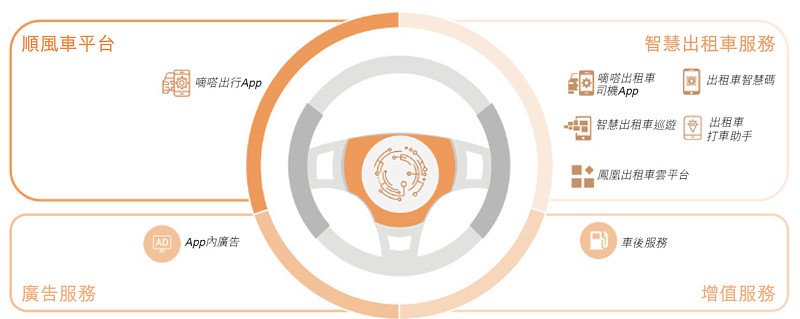

嘀嗒出行采用双管齐下的策略,通过顺风车出行平台避免私家车出现空座的情况,并通过智慧出租车服务来提高出租车的运力利用率及用户体验。此外,还利用用户流量提供广告及其他服务。

顺风车市场服务:嘀嗒通过嘀嗒出行App经营顺风车出行平台,专注于简易、高效及便利。私家车主可通过嘀嗒出行App发佈行程,而顺风车乘客可预先安排顺风车行程。根据嘀嗒的匹配算法,倘双方拟在相若时间朝著大致相同的方向行进,则会将其配对为潜在匹配。

截至2020年6月30日,嘀嗒在全国366个城市提供顺风车平台服务,拥有约1920万名注册私家车主,包括约980万名认证私家车主。自成立以来,嘀嗒顺风车累计搭乘用户数为约3670万。于2017年、2018年、2019年及截至2020年6月30日止六个月,嘀嗒分别促成约2360万次、4820万次、1.785亿次及5930万次顺风车行程,同期交易总额分别约为人民币7亿元、人民币19亿元、人民币85亿元及人民币33亿元。

嘀嗒通过向顺风车车主收取信息服务费产生收入。嘀嗒可能会每月审阅当地城市的经济状况及战略因素并据此调整费用水平。服务费通常包括最低起步价及基于预期行程距离按分级基准计算的预定固定金额。于2017年、2018年、2019年及截至2020年 6月30日止六个月,嘀嗒顺风车的平均服务费率分别为3.7%、4.1%、6.3%及8.3%。 于2017年、2018年及2019年,嘀嗒从顺风车出行平台产生的收入分别为人民币2770万元、人民币7790万元及人民币5.33亿元,分别占同期总收入的56.6%、66.3%及91.9%。截至2019年及2020年6月30日止六个月,嘀嗒从顺风车出行平台产生的收入分别为人民币1.64亿元及人民币2.73亿元,分别占同期总收入的88.0%及87.8%。

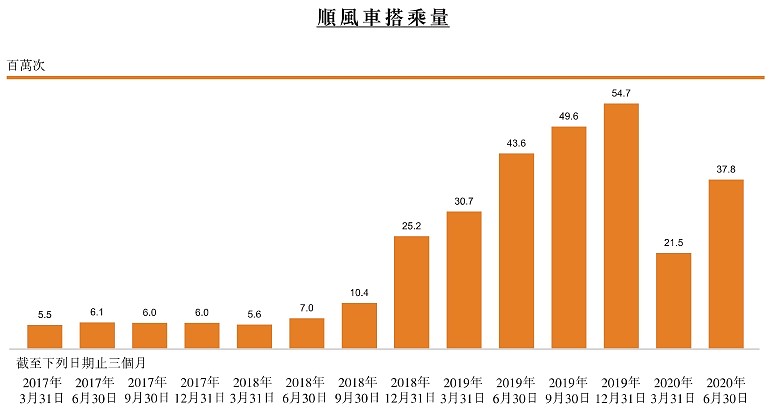

下图是过往记录期间所促成的顺风车搭乘次数按季度划分的增长情况,从2017年1季度的550万次增长到2019年末的5470万次。今年前两个季度,受新冠疫情影响,顺风车搭乘数量有所下滑。

智慧出租车服务:截至2020年6月30日,嘀嗒已在86个城市提供了出租车网约解决方案,并与17个城市的市级或区级出租车协会建立了战略合作伙伴关係。嘀嗒与西安地方交通部门及出租车协会开展全面智能出租车合作,并准备将于当地的合作复制至沈阳、徐州及南京等其他城市。于2019年及截至2020年6月30日止六个月,嘀嗒从智慧出租车服务产生的收入分别为人民币630万元及人民币1530万元,分别占同期总收入的1.1%及4.9%。由于嘀嗒的数字化扬招解决方案的开发处于试验阶段,因此于往绩记录期间,所有智慧出租车服务收入均产生自出租车网约服务。

嘀嗒于2017年10月推出出租车网约解决方案,并于2019年8月开始在若干选定城市变现。截至2020年6月30日,嘀嗒为合计约6090万名出租车乘客提供服务。于2017年、2018年、2019年及截至2020年6月30日止六个月,分别促成约230万次、1.70亿次、1.10亿次及1960万次出租车出行。出租车网约解决方案于2019年及截至2020年6月30日止六个月,平均服务费率分别为4.9%及5.9%。

广告及其他服务:嘀嗒出行通过向第三方销售应用程序内置广告位提供广告及其他服务。第三方商家根据平台展示的广告期限付款。于2017年、2018年及2019年,嘀嗒提供广告及其他服务所得收入分别为人民币2120万元、人民币3970万元及人民币4100万元,分别占同期总收入的43.4%、33.7%及7.1%。

截至2019年及2020年6月30日止六个月,嘀嗒提供广告及其他服务所得收入分别为人民币2250万元及人民币2240万元,分别占同期收入的12.0%及7.2%。

三、财务方面

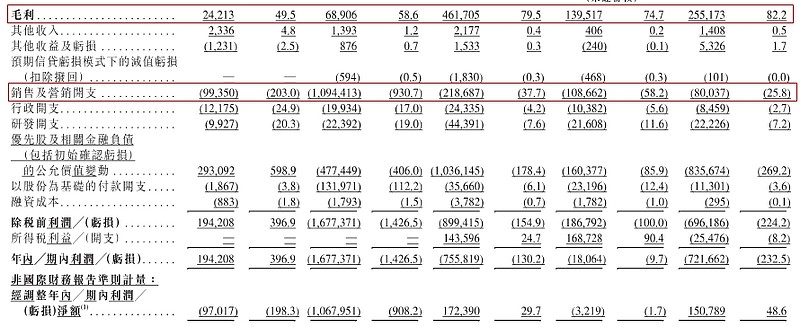

嘀嗒的收入由顺风车、出租车网约服务的信息服务费以及广告服务三部分组成。2019年,嘀嗒营收为5.81亿人民币,同比增长393.7%,综合毛利率为79.5%。

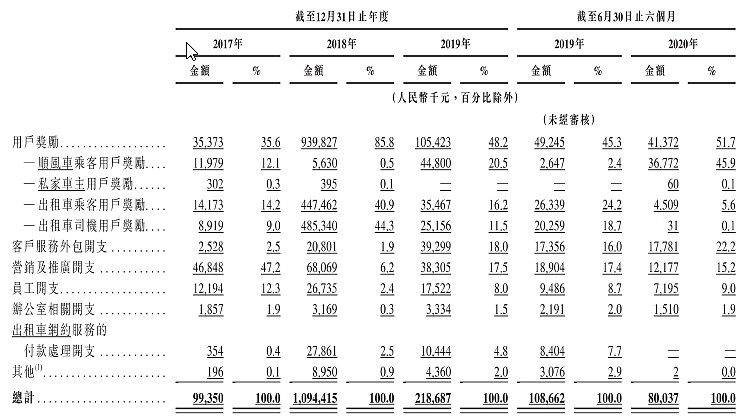

期间费用方面,嘀嗒开支销售及营销开支占比最高,销售及营销开支主要包括顺风车乘客、私家车主、出租车乘客及出租车司机用户奖励、客户服务外包开支、营销及推广开支、员工开支、办公室相关开支、出租车网约服务的付款处理开支及其他。下表载列于所示期间销售及营销开支的绝对金额及佔销售及营销开支总额百分比明细。

截至2019年及2020年6月30日止六个月,嘀嗒的销售及营销开支分别为人民币1.09亿元及人民币8000万元,分别占同期总收入的58.2%及25.8%。

除去员工期权和优先股转换为普通股、所得税支出对净利润的影响,嘀嗒出行2019年调整后净利润为1.72亿人民币,调整后净利率为29.7%。2020年上半年,嘀嗒出行营收为3.10亿人民币,同比增长66.35%,综合毛利率为82.2%,调整后净利润为1.51亿人民币,调整后净利率为48.6%。

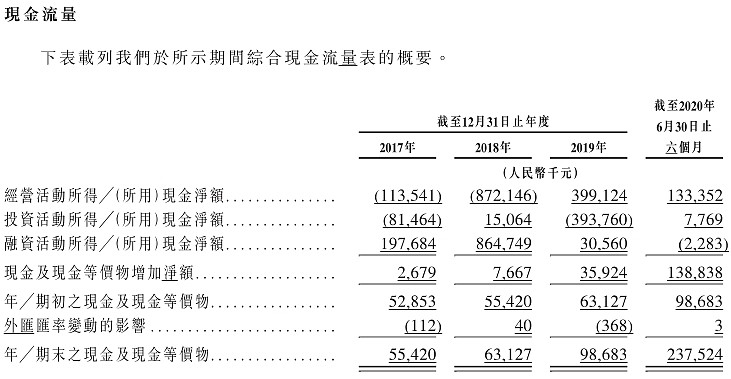

在经营现金流上,嘀嗒2019产生经营性现金流近4亿,2020上半年产生1.3亿经营现金流。

截止2020年2季度,嘀嗒出行账上有现金类资产合计2.38亿,较2019年年底9868万增长140.69%。

四、股东方面

IPO前,管理层通过5brothers持股达34.43%;蔚来资本通过旗下基金持有21.60%股权,为最大外部股东;此外IDG持股10.23%,崇德投资持股7.15%,其他主要股东还包括易车、高瓴资本、京东、携程。

经过网约车行业长达6年的变迁,坚持“真顺路、低定价”的嘀嗒真顺风车逐渐抢占市场,成为顺风车市场的头号玩家。近年,嘀嗒在顺风车之外,再次逐鹿出租车网约、出租车扬招这个最大的细分市场,当前的嘀嗒出行,你看好吗?