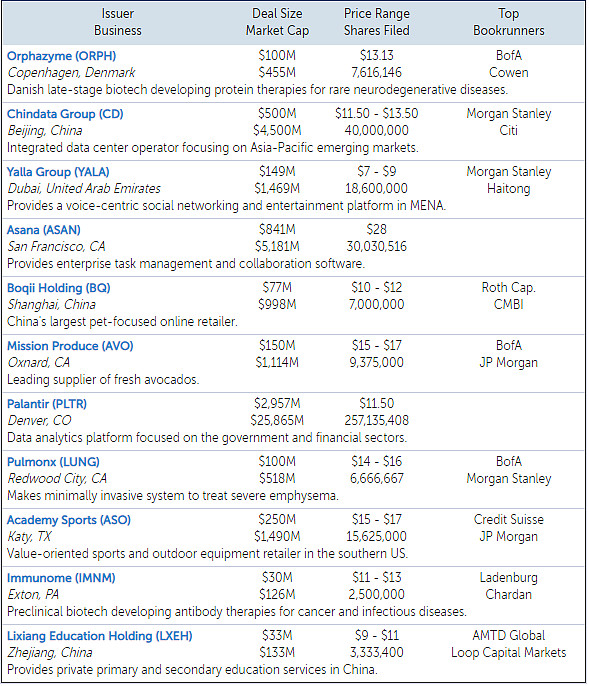

未来一周美股将迎来9家IPO和两家直接上市公司,秦淮数据、波奇宠物领衔,三家中概股拟本周上市。

1、亚太领先的超大规模数据中心运营商 $秦淮数据集团(CD)$ 计划以45亿美元的市值募集6亿美元。在贝恩的支持下,秦淮数据在中国运营着6个超大规模数据中心,在马来西亚运营着1个数据中心,并正在中国新建5个数据中心,在印度新建1个数据中心。2020年上半年,秦淮数据总收入达8.1亿元人民币,较去年同期的4.669亿元人民币增长73.48%;2020年上半年秦淮数据综合毛利率为39.03%,净亏损为5943万元;除去折旧摊销、股权激励、息税等因素的影响,2020年上半年调整后息税前利润为3.85亿元人民币,较去年同期的1.71亿元人民币增长124.95%;2020年调整后息税前利润率达47.5%,去年调整后息税前利润率为36.6%。

2、 $波奇宠物(BQ)$ 计划以11亿美元的市值募集8400万美元。波奇宠物是国内最大的宠物生态平台,按用户数计算,波奇宠物拥有国内最大的宠物线上社区;按GMV计算,波奇宠物旗下电商业务规模位列宠物垂直行业第一。2020财年(2019年4月-2020年3月)波奇宠物营收为7.7亿人民币,2021财年一季度(2020年4月-2020年6月)营收为2.4亿人民币,较上年同期增长约26.19%;2020财年,波奇宠物调整后息税前亏损为1.13亿元人民币,亏损率为14.7%,相比2019财年(26.1%)大幅收窄;2021财年一季度,波奇宠物调整后息税前亏损为3541万元人民币,亏损率收窄到14.9%,去年同期为18.6%

3、 $Academy(ASO)$ 是美国领先的全线体育用品和户外娱乐零售商之一,计划以15亿美元的市值募集2.5亿美元。本财年上半年营收增长19%至27亿美元,经营性现金流增长超过七倍至7.74亿美元。

4、新鲜牛油果的主要供应商 $Mission Produce(AVO)$ 计划以11亿美元的市值融资1.5亿美元。该公司为超过25个国家的零售、批发和餐饮服务客户提供服务,其拥有长期的客户关系,19财年的前10名客户中,大部分都是20年以上的客户。

5、总部位于迪拜的社交网络 $Yalla Group(YALA)$ 计划以15亿美元的市值融资1.49亿美元。Yalla是中东和北非地区最大的以语音为中心的社交网络和娱乐平台,20年第二季度月度用户访问量约为1250万,付费用户540万。该公司已展现出增长和盈利能力,自由现金流产生强劲。

6、在第二次尝试上市时, $Pulmonx(LUNG)$ 计划以5.18亿美元的市值融资1亿美元。Pulmonx的重症肺气肿治疗设备Zephyr Valve于2018年获得上市前批准,目前已在超过25个国家商用,截至2020年6月30日,交付超过8万个产品,治疗超过2万名患者。

7、哥本哈根上市的丹麦罕见病生物技术公司 $Orphazyme(ORPH)$ 计划在纳斯达克以4.55亿美元的市值融资1亿美元。该公司的候选药物arimoclomol正在开发用于治疗Niemann-Pick病C型(NPC)。原定于上周上市,但在FDA最近在优先审查的基础上接受了arimoclomol在NPC中的NDA后,该公司推迟了在美国IPO的定价。

8、临床前肿瘤生物技术 $Immunome(IMNM)$ 计划以1.26亿美元的市值融资3000万美元。该公司的先导发现项目IMM-ONC-01专注于白细胞介素-38,这种小蛋白似乎是一种新型免疫检查点抑制剂。Immunome预计在成功完成临床前评估后,将于2H21年提交IMM-ONC-01的IND。

9、 $Lixiang Education(LXEH)$ 计划融资3300万美元,市值1.33亿美元;该公司是浙江十大教育机构之一,在校学生超过4500人。

10、 $Palantir(PLTR)$ 和 $Asana(ASAN)$ 将成为今年首批直接上市的公司,上市时的估计市值分别超过200亿美元和50亿美元。这两家公司都是快速成长且高度不盈利的公司。Asana实现了客户粘性和强大的净留存率,Palantir与客户签订了长期合同。近期的软件IPO表现优异,不过直接上市的公司历来没有同样的热情:去年唯一一家直接上市的Slack Technologies(WORK)最后收盘价较参考价上涨5%,而2018年直接上市的Spotify(SPOT)则鲜有动作,直到2季度因流行病期间使用量激增而飙升超过100%。

二、港股新增2家公司通过聆讯

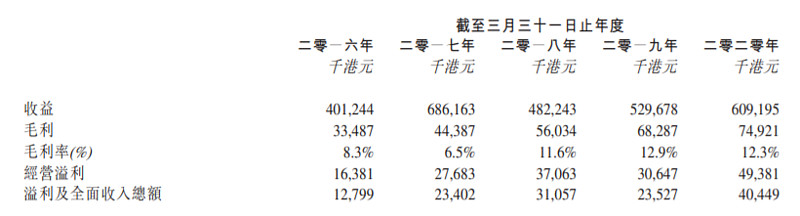

1、誉燊丰控股向港交所递交主板上市申请,富比资本有限公司担任独家保荐人。公司1993年开始经营业务,作为主承建商或分包商承接土木工程。在香港发展局备存的认可承建商名册上注册为地盘平整类别(乙组(试用期))、道路及渠务类别(乙组(试用期))及道路及渠务类别(丙组(试用期))的承建商。公司承建项目大致可分为道路及渠务工程、地盘平整工程。也提供建筑工程,曾为香港一所大学一个结构工程项目的分包商。公司的客户主要包括香港各政府部门及主承建商。截止2016-2020年3月31日各年度,来自最大客户的总营业额分别约占本总营业额的40.3%、43.0%、36.0%、36.5% 及31.7%,而来自五大客户的总营业额分别约占97.7%、99.9%、93.1%、79.0%及80.6%。

截止2020年3月31日的财年度,公司收益6.09亿港元,同比增15.0%,其中逾73%来自公营项目。经营溢利4938.1万港元,同比增61.1%;毛利率为12.3%。

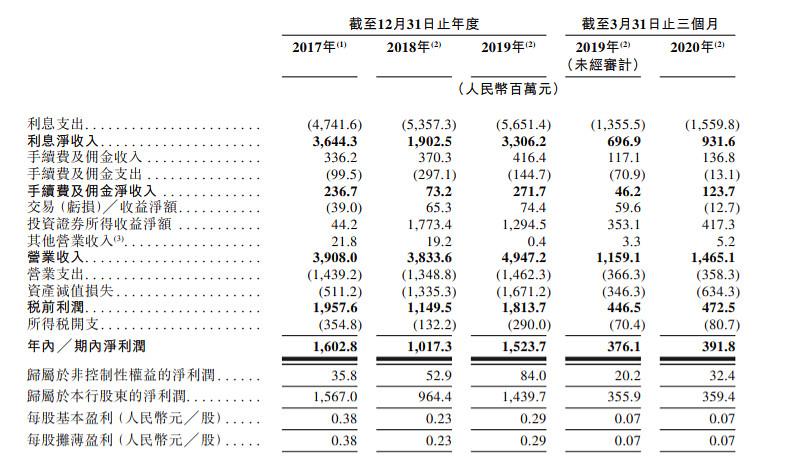

2、威海市商业银行是唯一一家网点覆盖山东省所有地级市的城市商业银行。按截至2018年12月31日的核心一级资本计,威海市商业银行在中国银行业协会公布的《中国银行业100强》榜单中排名第80位,相较于2016年年末上升了15位。按截至2019年6月30日的资产总值、吸收存款总额及发放贷款总额计算,威海市商业银行在所有总部位于山东省的城市商业银行中位列第三。

截至2017年、2018年及2019年12月31日止年度,威海市商业银行的资产总值由截至2017年12月31日的人民币2044.98亿元增加9.9%至截至2019年12月31日的人民币2246.36亿元,并进一步增至截至2020年3月31日的人民币2352.90亿万元。截至2020年3月31日,威海市商业银行的吸收存款和发放贷款和垫款净額分别达到人民币1566.35亿元和人民币1012.06亿元。截至2017年、2018年及2019年12月31日止年度,威海市商业银行的净利润分别为人民币16.03百万元、人民币10.17亿元及人民币15.24亿元,而截至2019年及2020年3月31日止三个月,威海市商业银行的净利润分别为人民币3.76亿元及人民币3.92亿元。威海市商业银行在专注于业务增长的同时,亦保持审慎的风险管理和内部控制并注重保持良好的资产质量。截至2017年、2018年及2019年12月31日以及2020年3月31日,威海市商业银行的不良贷款率分别为1.47%、1.82%、1.80%及1.80%。