$万华化学(SH600309)$本文首发于同名微信公众号:日勿公子

提到“化学”两个字,一定会想到化工行业,那么大家的第一反应就是,此行业内的公司基本上都是具有典型的周期性。没错,的确如此,但是周期性行业里也有成长股,这是怎么回事呢?

且看具有代表性的这家位于山东烟台的公司:万华化学。

可能有人就心存疑虑了,明明万华化学是周期性公司,为什么非要说它是一家成长股呢?

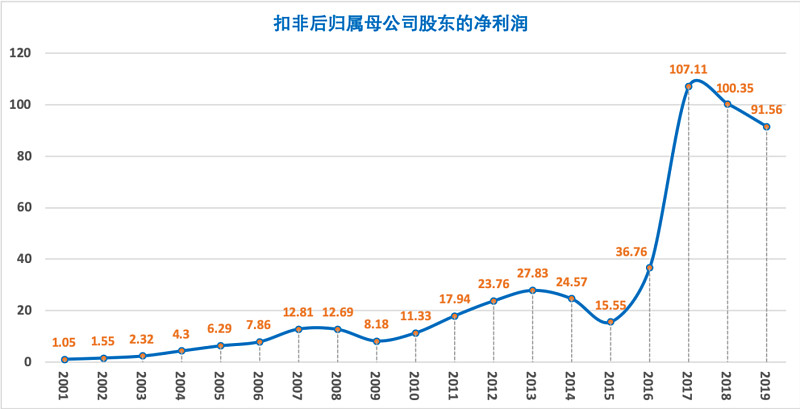

我们不妨把时间拉长到19年,咱们来看一看它的经营数据变化趋势,直观感受一下。

公司的扣非净利润分别在2009年和2015年全球经济较差时出现两轮谷底,两轮扣非净利润下滑都持续了两年,但从来都没有出现过净利润为负值的亏损情况,然后快速反弹超越前高。特别是从2016年到2017年的两年,净利润飞升,直接实现从十亿级到百亿级的飞速跨越。

公司属于典型的周期性成长股,由于“周期性”三个字,就像悬在头上的达摩克利斯之剑,资本市场给公司的估值通常在PE10到18倍之间,其实用PE估值周期股不合理,来不及了,先上车,后面再解释。

我们再回到万华化学的2019年财报。

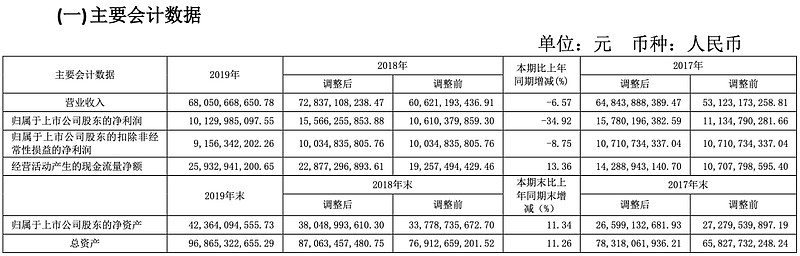

年报显示,2019年营业总收入680.51亿,同比-6.57%;归属于上市公司的净利润101.3亿,同比-34.92%;归属于上市公司股东的扣除非经常性损益的净利润91.56亿,同比-8.75%;2019年末,公司资产总额968.65亿元,同比增长11.26%;归属母公司所有者权益423.64亿元,同比增长11.34%。从数据看,相对稳健,且略高于预期。

在看万华化学营收数据时,需要注意的是,2018年,万华化学作价522亿元吸收合并控股股东烟台万华化工有限公司,交易完成后,万华化学2018年度参考营业收入调整为728.37亿元(合并前为606.21亿),参考归属于母公司股东的净利润155.66亿元(合并前为106.1亿)。万华化学2017年度参考营业收入调整为648.44亿元(合并前为531.23亿),参考归属于母公司股东的净利润157.81亿元(合并前为111.35亿)。其它相关数据也一样,需要小伙伴们注意区分,便于正确理解万华的生意。

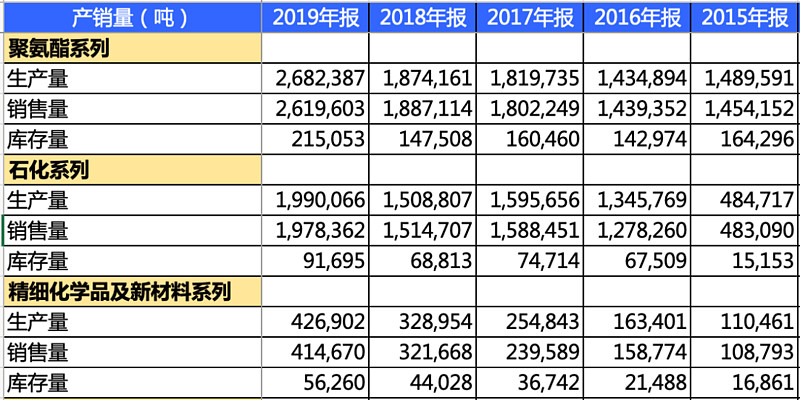

近五年的各主营业务营收占比

在2015年的时候,公司产品中聚氨酯系列为核心产品,营收占比高达74.59%。

到2016年,公司产品类别中精细化学品及新材料系列开始发力,各自的营收占比如上图;其中主打产品聚氨酯系列的营收占比从74.59%下降到54.54%,第二大主营业务石化系列营收占比从2.77%上升到27.45%。

到2017年,其中主打产品聚氨酯系列和第二大品类石化系列的营收占比均有所上升。

到2018年,聚氨酯系列的营收占比有所下降,石化系列营收占比微幅上升,精细化学品及新材料系列的营收占比上升明显。同时,我们也可以看到,国外的营业收入占比也在提升。

到2019年,聚氨酯系列和石化系列的营收占比有所下降,精细化学品及新材料系列的营收占比继续上升,但我们也应该注意到国外营收占比大幅度提升。

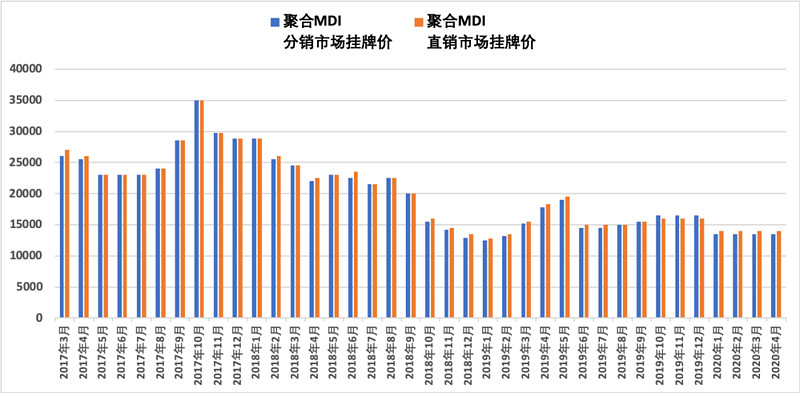

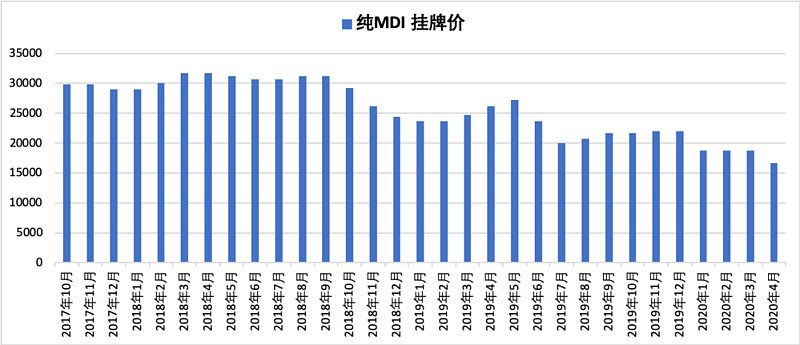

2019年营收下降,这其中一部分原因是2019年聚合MDI和纯MDI的挂牌价相较于2018年明显下降所致。

万华化学价格会受到经济下滑等因素的影响,那么它的销量是否下滑了呢?

从上图中我们可以看到,万华化学在2017年的营收和净利润出现了爆发式增长,得益于量价齐升,2018年相较于2017年销量略有上升、价格有所下滑,量价两者此消彼长,最终2018年的营收和净利润变化不大增长。2019年的价格大幅下滑的情况下,销量大幅上升,使得万华的2019年营收、净利润下滑并不巨大。

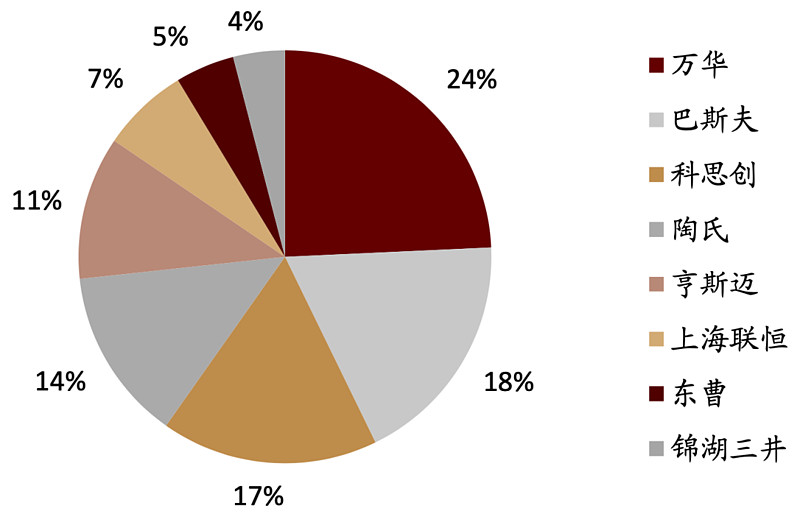

在这里会有一个疑问:为什么经济不好,需求下降,万华能够低价卖更多的产品呢?请看下图先来感受一下万华的MDI全球产能与竞争对手的比较。关于这个问题的历史发展,以后单独写一篇文章谈一谈万华化学在全球的竞争力水平。

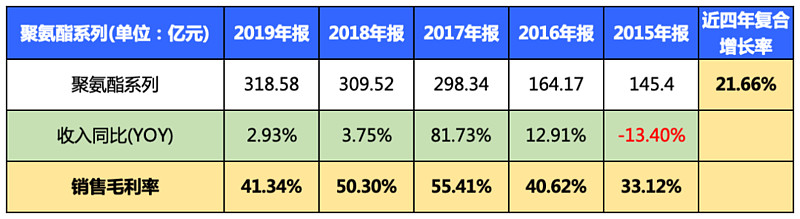

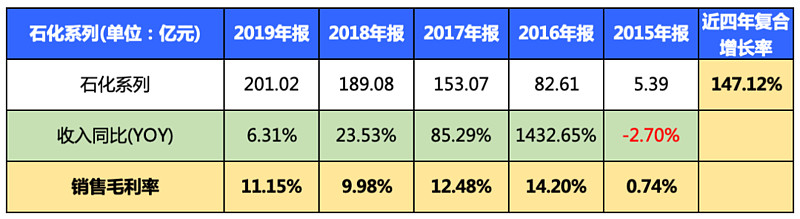

两大主营业务近五年数据

聚氨酯系列近四年营收复合增速为21.66%,处于高速增长区间,但各年的增幅波动巨大:2015年下滑,2016年中速增长,2017年高速增长,2018年和2019年又回落到低速增长,恰好经历一个波谷到波峰再到波谷的过程。

石化系列近四年营收复合增速为147.12%,处于高速增长区间,各年的增幅同样波动巨大,和聚氨酯系列一样,也经历一个波谷到波峰再到波谷的过程。

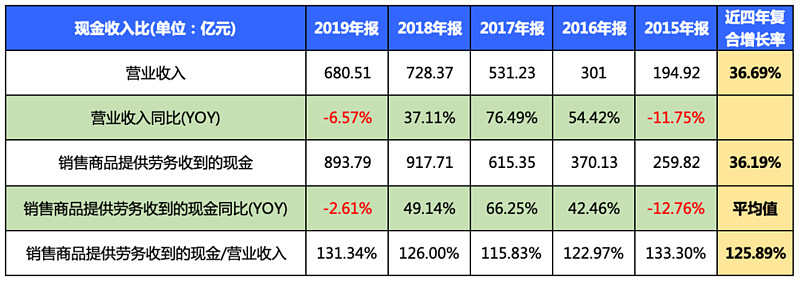

现金收入比

万华化学2015-2019期间营收复合增速为36.69%,处于高速成长区间(也有吸收合并控股股东的贡献),其中高速成长的是2016年到2018年,一头一尾的2015年和2019年均为负增长,整体也经历一个波谷到波峰再到波谷的周期。

尽管周期性特征明显,但公司近五年现金收入比均值高达125.89%(参考值117%),在本公子看过的系列质地还不错的公司中,只有海螺水泥、海天味业等寥寥几家公司能够达到如此高的水平。

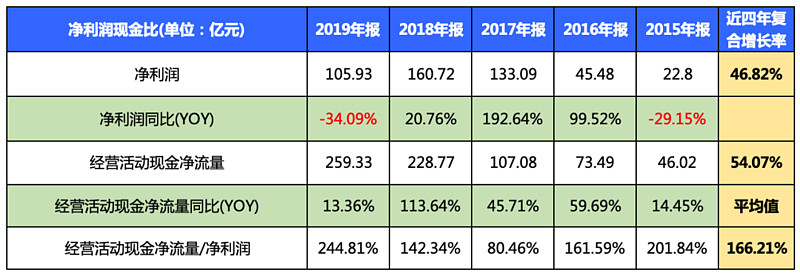

净利润现金比

公司净利润近四年复合增速高达46.82%,显著高于营收增速,赚钱能力强悍,但同样也周期性明显,一前一后都是负增长。

公司近五年净现比均值高达166.21%(参考值100%),这赚的钱都是真金白银,不是会计意义上的纸上富贵呀。其中2019年高达近245%,在2019年的周期低谷中,净利润的含金量如此之高,行业话语权之强势,的确罕见。

上下游收付款能力及扩张野心

公司应收票据及应收账款合计绝对值近两年不少,但应收账款相对于营业收入的占比,基本上近十年都处于6%,没有什么异常,应收票据中绝大部分比例为银行承兑汇票,相当于还没有到期的类现金资产。

仔细观察可以发现,在2015年、2019年占用上下游的净额都>0且金额较大,尤其是2019年公司应付票据及应付账款猛增,2019年已经高达164.1亿元,对上游占款十分凶狠,占用上下游的资金净额高达69.47亿。

同时我们还可以注意到,在建工程科目的数值,2014-2015年、2018-2019年这两个低谷期的金额较大,公司近两年资本开支猛增,尽管已经是行业数一数二的巨头,还在顶着周期下行、产品降价的压力全力扩产,主要是注重围绕聚氨酯系列的相关产品、以及精细化学和新材料方面,充分说明万华化学依靠其强大的市场地位在逆势扩张通吃的野心,昭然若揭,其实这一点也说出了为何万华化学在低谷之后的经济回升阶段会出现量价齐升的双击效应,比如2015年之后的2016年-2018年上半年。

对于这种龙头公司,其实我挺喜欢在低谷期看它的在建工程情况,以及历史上低谷期的表现,应该懂了吧,哈哈。

在这里也不要忽视了低谷期公司存货也是节奏控制良好。

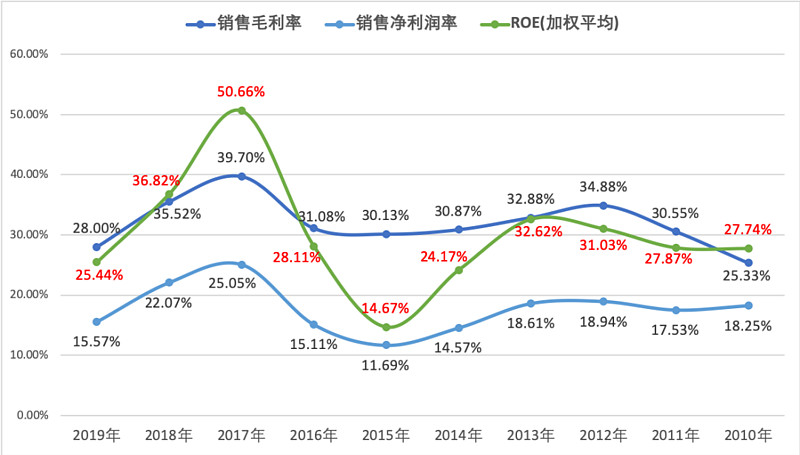

公司的三大核心比例

公司毛利率、净利率和净资产收益率ROE曲线与营收、利润所经历的一轮从负增长到高速增长再到负增长的周期相吻合。我们会发现万华化学的ROE表现一直不错,即使在2015年低谷期还能有接近15%的净资产收益率,2019年还能保持25.44%,可见它的盈利能力足够强大。

万华化学在2019年年报中坦承:2016年开始到2018年上半年是化工行业景气周期,行业内企业纷纷创下业绩新高。2019年,全球主要经济体经济增速放缓,轻工、房地产、汽车等主要下游行业需求增速放缓或下降,以及叠加上游产能扩张短期集中释放等因素影响,化工行业整体盈利能力下滑。

关于估值

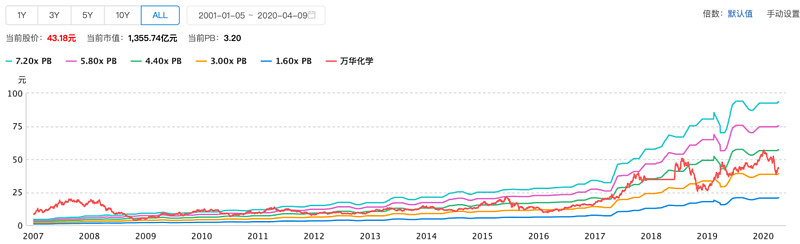

截止到2020/4/9收盘,万华化学的收盘价为43.18元, 2019年度报告的计划分红为每股1.3元(含税),那么对应的股息率是3.01%。现在万华化学因为受到下游多行业不景气的影响,利润暂时承压,股价保持在区间震荡,由于它是周期股特性,不适合用市盈率PE进行估值,则采取市净率PB进行估值,此时股价对应的PB为3.2,处在历史PB估值的百分位为6.71%,即意味着它当前估值比历史上93.29%的时间都要低。

万华化学的历史市净率PB平均值为5.98,如果着眼于3年或者更久吧,经济大概率会大幅回暖,那么随着产品价格、销量的增长,两者双动力驱动,将会促进盈利大幅上涨,给予其估值会恢复到比较合理的PB,参考2017年景气时期PB为5.8倍还是可以的,当前万华的净资产约为424亿,届时随着盈利的增长,部分利润用于分红,留存利润后万华的净资产至少能达到500亿左右,那么万华化学的总市值大概是为PB5.8x500=2900亿元,除以万华化学约31.4亿股总股本,每股股价应该价值约为92.3元。与现在的股价相比,有接近110%+的上涨空间,也就可以实现龙头周期股从困境之中业绩反转后业绩和估值带来的戴维斯双击。

当前的行情下,由于经济疲弱加上疫情的影响,全球需求暂时不振,对于预期年化收益率合理,并能理解万华化学的投资者,可以在低位区间设置一个目标价,在股价进入目标价之下,做好资金分档规划,如果继续下跌,采取金字塔式定投的方式买入。

面对同一个公司,每一个投资者的理解、估值等都是各不相同的,以上是我个人的理解,抛砖引玉,仅供参考。@今日话题

免责声明:本公众号中的个股分析仅作为个人投资思考记录,不作为具体投资建议;各位读者买入与否,请根据自身情况多多思考后决定,坚守纪律、对自己的本金负责,正确的方法下长期才能赢!