最近A股市场可以说是风声鹤唳,众多21年的明星股票都是跌跌不休,无论是医药、消费、新能源还是双碳行业,都是一路向南,看得我们广大股民心惊肉跳。但是,即使在25号这样96%股票都下跌的市场中,我们还是能看到有200只左右的股票不屈不挠地翻红,成为大熊市中的定海神针。今天,我们就来看其中一只股票 - $上海谊众-U(SH688091)$

简单翻阅财务数据和雪球上的讨论可以知道,公司去年末龙头产品”紫杉醇胶束“获批上市,一季度在疫情的影响下就获得了3000多万的收入和利润,可以说数据是出奇的好。尤其是管理层还介绍说“23年做到130-150万支产能,24年初达到400-500万支产能”,简单计算就可以预期十亿级别以上的收入。

但是,作为常年混迹资本市场的见微君,知道管理层会议的指引毕竟是一回事,黑纸白字地披露信息才是更为准确的信息来源,是我们价值投(tou)资(ji)做信息验证最好的渠道。

首先,看看什么是”紫杉醇胶束"以及这一产品的竞争情况

在【上海谊众】自己的年报里,他们是这样表述的:

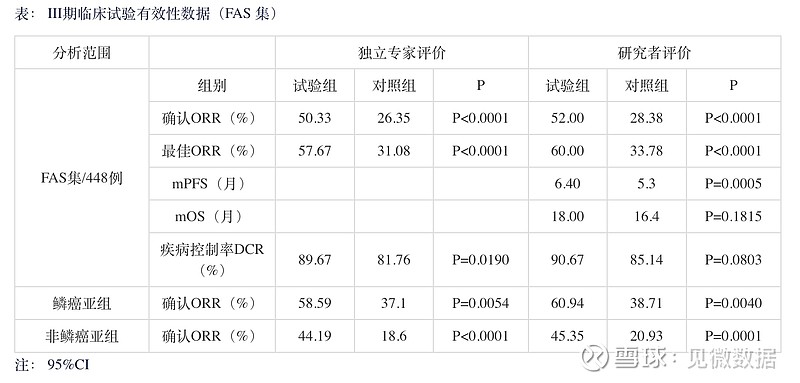

“紫杉醇为治疗肿瘤疾病化疗的基石药物,是目前市场上销量第一、最有效的抗肿瘤药物之一,适应症范围广,临床使用方案丰富。 注射用紫杉醇聚合物胶束作为紫杉醇的创新剂型,属于国家重大新药创制项目。该剂型具有极强的体内稳定性和肿瘤内药物释放的高敏感度,相较于已上市的其它紫杉醇剂型:紫杉醇胶束在临床使用剂量大幅提升的情况下具有相对更好的安全性,用药前无需任何抗过敏预处理,无需使用特殊输液装置,临床使用便捷;临床研究结果显示,紫杉醇胶束的客观缓解率(ORR)显著提高,无进展生存期(PFS)显著延长。在晚期非小细胞肺癌(NSCLC)一线治疗上无论疗效及安全性均显示了其独特的优势和先进性,将成为非小细胞肺癌化疗药物的新选择。”

可见紫杉醇胶束的主要优势就是:高安全性、高ORR和PFS、有望成为化疗基础药。根据招股说明书,这一结果是在III期紫杉醇胶束 + 顺铂一线治疗 vs 普通紫杉醇 + 顺铂一线治疗的方案中体现的,直接可比的是普通紫杉醇。

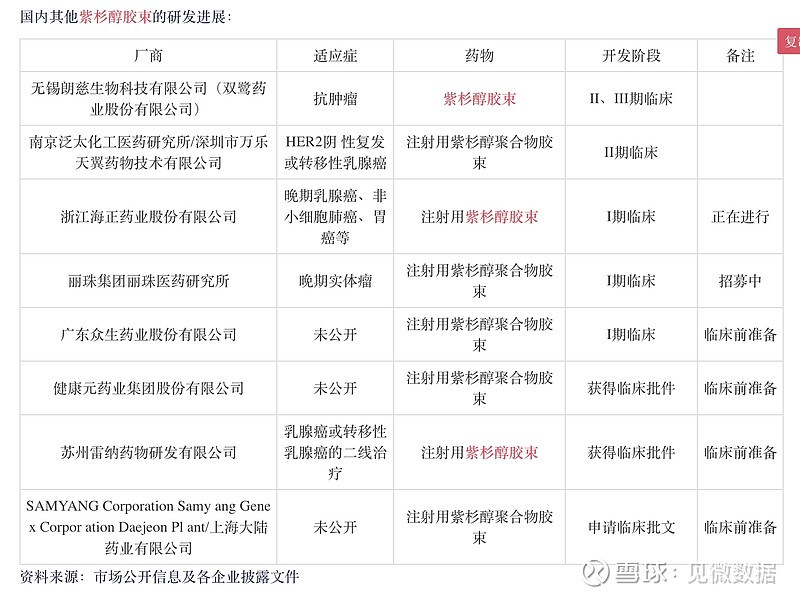

在谊众21年9月的招股说明书中,提到了国内其他厂商的紫杉醇胶束研发进展:

从开发进度来看,目前最近的竞争对手是$双鹭药业(SZ002038)$ 旗下的朗慈生物,这也可以从双鹭药业的披露信息中看到

在19和20年的年报中,都披露了“紫杉醇胶束”项目在II、III期临床中,但是已披露的21年年报中却再也没有提到这个项目了。

其次,我们来看看谊众的产能情况

在22年2月调整募集资金的公告中提到

公司紫杉醇胶束现有产能为 100 万支 30mg 紫杉醇胶束

为提高募集资金使用效率,尽快提升公司产能,保障注射用紫杉醇聚合物胶束的营销需求及公司发展,公司拟在全资子公司联峥科技现有厂房闲置楼层区域增设一条自动化洗烘灌轧及自动检测、包装生产线,配备 3 台冻干机组

在21年年报中披露:

产能提升计划: 为满足快速增长的市场需求,规划生产能力扩充计划,首先于 2022 年底实现年产200 万支产能的生产线建造, 2023 年底完成年产500万支新车间建造,同时采用先进的自动化、智能化、集约化的生产装备,提升生产效率,保证产品质量,降低生产成本,为企业销售目标、发展战略的实现,提供坚实的保障。

可见,百万支以上的产能的确在公司的规划之中,基本的时间点也能对的上。

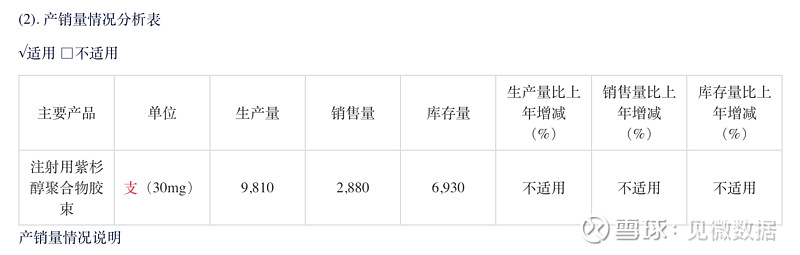

最后,来看看出厂单价情况

在21年年报中披露,紫杉醇聚合物销售400万元,共销售2880支,从而每支单价为1400元左右,毛利率高达90%以上

从多方公告的信息汇总来看,调研中的信息基本符合公开披露信息,这也难怪自从一季报披露以后,公司的股价已经逆市上涨了50%以上