2019年中国软性内窥镜市场销售额约53.4亿元,随着消化道早癌筛查的普及和内窥镜新术式的开展,未来国内软性内镜市场将保持快速增长,预计2025年中国软镜市场规模将达到81.2亿元。

行业内部细分:内窥镜分硬镜、软镜、内窥镜相关附件以及设备,全球软镜(消化内镜、支气管镜、耳鼻喉镜等)占内窥镜市场最大份额27.6%,硬镜占比22.2%。

软镜通常经由人体天然腔道深入体内,如食道、胃肠道、呼吸道等,不需要手术切口,可以便捷的进行检查降低风险。

拉动内窥镜增长的因素有两个:1是胃癌和肠癌早筛的普及,每年新增恶性肿瘤人数的26.37%来自消化道。每年发病及死亡前列,前十名中有三项是消化道癌症(胃癌、结/直肠癌、食管癌)。

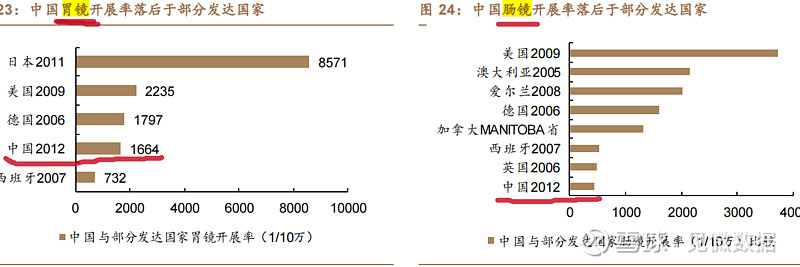

国内由于胃镜和肠镜开展率低,很多病患发现的时候已经是晚期。要在早期发现消化道疾病,就必须普及胃镜和肠镜,提高其渗透率,从而拉动软镜的发展。以胃癌来举例,早期诊断是改善胃癌发展的关键,早诊早治可以提高患者的生存率。我国胃癌、食管癌等消化道癌症的早期诊断率仍不到10%,相邻的日本和韩国诊断率分别高达70%和55%。国家的目标是依托筛查在2030年实现我国胃肠道早癌诊断率提高到20%。

在日本和中国,内镜检查已成为胃癌筛查的主流手段。而胃癌早筛准确率的提升更依赖于中高端内镜,普通内镜对早期胃癌的检出率较低。

研报和招股书中关于国内胃肠镜开展率的数据,都是2012年的数据,不知道为什么这么滞后。特别是肠镜的开展率严重落后,垫底。2019年全国开展消化内镜诊疗3873万例,较2012年增长34.6%。

我国开展消化内镜诊疗技术的医院占比仅为27.88%,二级及以上医院开展率较高,基层医院的消化内镜受制于医师缺乏及设备不足开展率依然较低。

2是内窥镜新术式的发展,微创手术量预计从 2020年开始将以18.5%的均速增长至2024 年2600万例。人均微创外科手术来看,2019年我国百万人接受的MIS(微创外科手术)数只有美国同期的1/2。2019年我国百万人MIS数量8514台,2024年将提高到18242台。

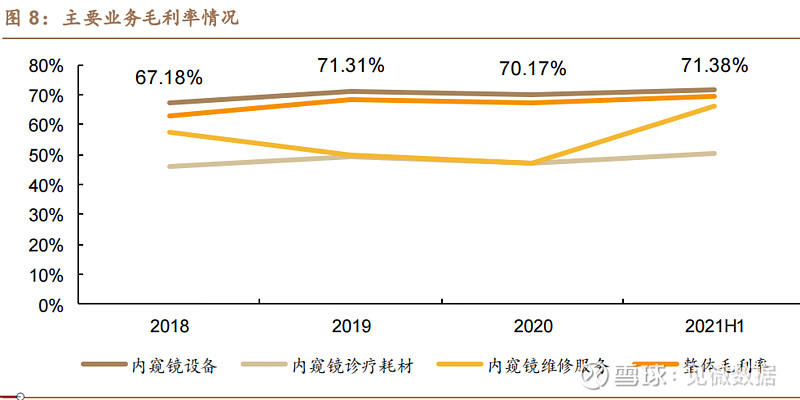

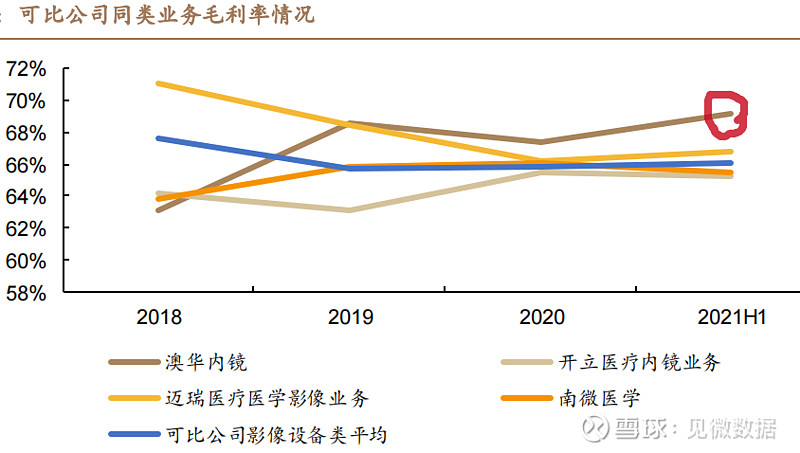

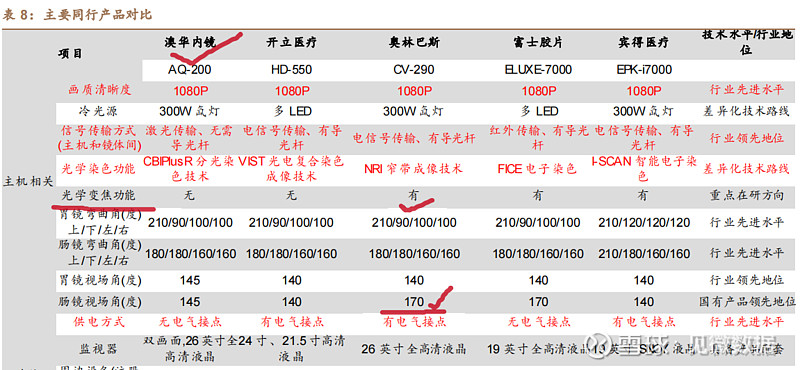

第三部分,公司主营收入构成:2021H1软性内窥镜镜体占比54.6%,软性内窥镜主机19%,镜体+主机合计占总收入的7成以上。其余是周边设备和耗材。镜体和主机毛利率最高,70%以上,这里边2018年上市的中高端系列 AQ-200,起了巨大的作用。销售额已达镜体与主机的三成左右,AQ-200毛利率在80%以上。

依靠AQ-200,公司的内镜毛利率高于开立医疗

第四部分 竞争格局

A股对这种,打破外企垄断,供给端有高技术壁垒,且下游增量市场非常可观的细分领域的龙头公司,给予的估值是非常慷慨的。比如去年的奕瑞科技,以及今年的澳华内镜。其实澳华2021年业绩只有5700多万,但是市值高达58亿。2021年只是恢复性的稍微增长。在今年元旦以来惨烈的熊市环境下,年内最低市值也有47亿,对应估值82倍,这还是业绩刚刚恢复到2019年的水平(5300万)的情景下给出的估值。

为什么市场如此偏爱它呢?

需求端有增量高成长的行业很多,但是进口品牌能高度垄断国内市场,正说明了软镜的高壁垒。内窥镜在光学技术、图像处理算法与成像以及材料加工工艺方面都包含大量的技术难点。比如奥林巴斯的NBI窄带成像技术。

第1点和第3点是关键:

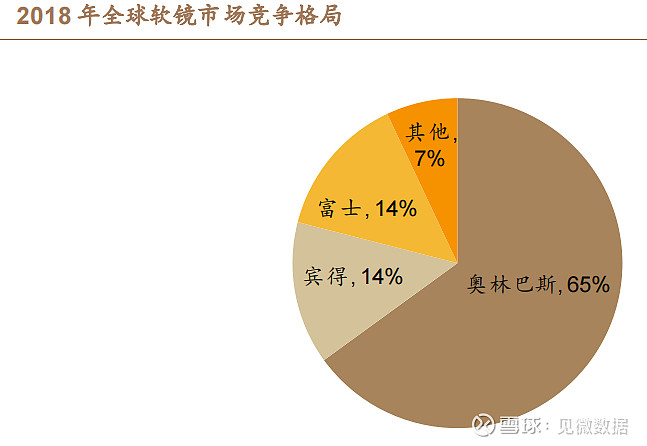

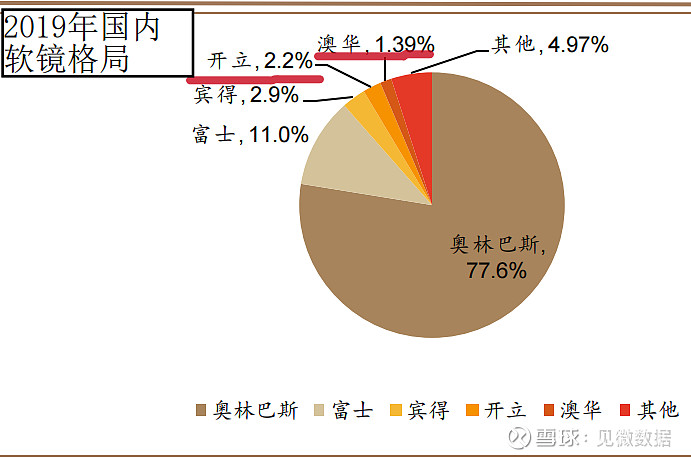

竞争格局说明一切:三家日企占据全球软镜市场超90%市场份额

深圳开立医疗和上海澳华内镜陆续推出HD550、AQ200 等高清内窥镜产品,填补国产高清内窥镜的空白。

第五部分 破局

1、CMOS图像传感器对CCD的替代,国内工业领域CMOS技术工艺的发展详情,可以去看奕瑞科技的资料,里边有详细介绍。

2、成像技术,澳华用CBI Plus®分光染色技术绕开奥林巴斯的NBI技术专利,开立医疗则用的是光电复合染色成像技术。

3、培养更多熟悉国产设备的内镜专业医师

看技术指标,国产机器在光学变焦、肠镜视场角度方面,还需要努力。至于这个分光染色成像技术,好不好用,只有专业人士才能评价了。

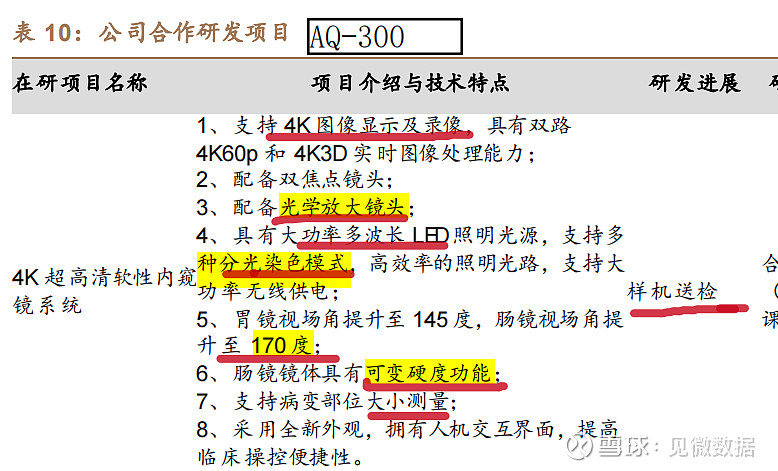

未来股价催化剂:在研的AQ-300的上市,主打高端市场,预计下半年入院