经营模式:在全国范围内开设连锁眼科医院, 目前开业21家眼科医院及3家眼科门诊部。已在全国18个城市进行业务布局,拥有眼科领域的医疗服务人员超过 1,000人。公司每年进行的白内障手术及屈光手术超过7万例。

潜在受医保控费的影响:2018年、2019年、2020年和2021年1-6月,公司通过医保结算的收入分别为 27,832.94万元、24,777.09万元、25,908.29万元和12,873.71万元,占主营业务收入的比重分别为27.44%、20.83%、19.06%和15.25%。

2021年度,公司实现营业收入171, 019.07万元, 同比增长25.55%;实现归属于母公司股东的净利润9, 372.19万元,同比下降13.96%。2020年有社保减免优惠政策,当年净利润10,893.14万元。

2022年一季度预计:营收48000-51000万元,同比增长23.73%-31.46%,净利润4200-5200万元,同比增长44.91%-79.41%;

近三年财务表现:净利率较低,但经营现金流很好。2018-2020年,公司门诊量分别为694,758人次、771,732人次和735,435人次。

主营业务收入按不同服务项目划分:

屈光项目占比逐年上升,白内障项目占比逐年下降。综合眼病、视光服务占比稳定。白内障手术业务的基本费用(不含高端晶体等)和部分综合眼病手术的基本费用包含于医保支付范畴内,屈光业务和视光业务一般不包含在医保支付范畴内。

实控人其他布局:徐旭阳通过香港灵锐持有德视佳(HK.1846)的股权比例为4.05%,通过上海灵锐分别持有上海德视佳30%股权、重庆德视佳10%股权、广州德视佳30%股权、北京德视佳30%股权、深圳德视佳28.67%股权。

德视佳是德国及丹麦视力矫正行业的领先品牌之一,其市场份额按 2018年的收益计分別在德国排名第一,在丹麦排名第二。发行人在北京、上海和重庆地区与德视佳(HK.1846)在开展眼科医疗服务方面存在地域重合。

实控人履历:徐旭阳先生,男,1971年8月出生,硕士研究生学历,中国国籍,无境外永久居留权,1994至1995 年任职黄山市人民医院临床医生; 1995至1997年任职美国眼力健公司销售工程师;1997至1999年任职美国科医人医疗激光公司高级销售工程师;2000 年开始自主创业,并于2006年至今担任普瑞眼科董事长,2019年10月至今担任普瑞眼科总经理;2010年至今担任普瑞投资执行董事、法定代表人。

主要长期股权投资:公司持有东莞光明眼科医院45%的股权

尚未开业但已注册的医院:眉山普瑞,乐山普瑞,福州普瑞,合肥眼视光,南昌红谷滩普瑞,上海普瑞嘉视,广州普瑞,上海普瑞尚视,南宁普瑞,湖北普瑞。

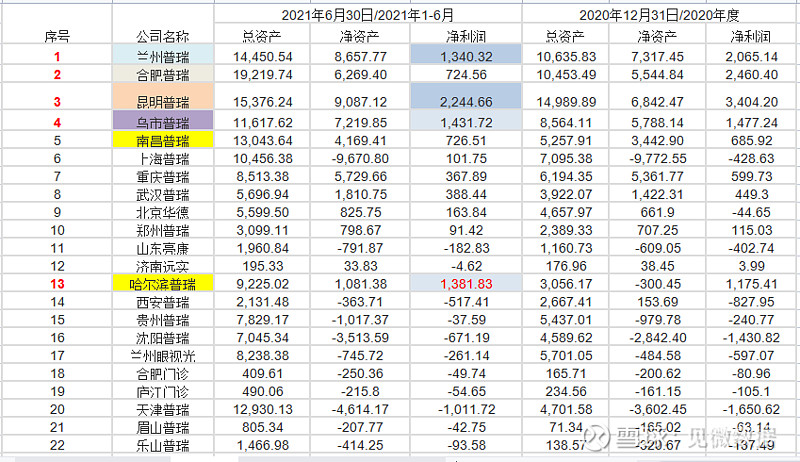

公司盈利能力最好的几家子公司:下图中彩色部分,昆明普瑞一直以来为集团业务量最大的医院,是集团内的标杆医院。其次,增长较快的是南昌和合肥,2018年、2019年和2020年,南昌普瑞主营业务收入较上年增速分别为37.79%、13.95%和19.11%。合肥普瑞主营业务收入较上年增速分别为23.91%、19.48%和13.69%。人均创收TOP3是南昌,昆明和合肥。

公司整体的人均创收(46.02万元/人)好于何氏眼科、华厦眼科,但不及爱尔眼科(52.23万元/人)。

备注:马鞍山昶明是 2018 年11月设立的集中采购平台。

七家已开业但尚未盈利的医院:山东亮康、西安普瑞、天津普瑞、兰州眼视光、贵州普瑞、沈阳普瑞、 长春普瑞7家医疗机构均为 2016年之后设立或收购的,其中天津普瑞、兰州眼视光、沈阳普瑞、长春普瑞均为2019年以后才开业。

市场空间:

1、国内屈光手术的市场渗透率仅有美国的1/3左右,市场渗透率较低,未来潜力很大。

2、我国每年每百万人白内障手术例数2020年年底达到 2,000以上,但是与美日等发达国

家10,000以上相比,还有巨大差距,甚至还低于印度、巴西。且白内障手术正进入屈光性

白内障手术时代,老年患者对植入晶体功能及手术方式提出了更高的要求。

3、我国青光眼40岁以上人群患病率为2.3%,致盲率约为30%。我国青光眼早期诊疗率偏

低,老龄化进程加快以及居民眼保健意识提高,青光眼市场需求潜力较大。

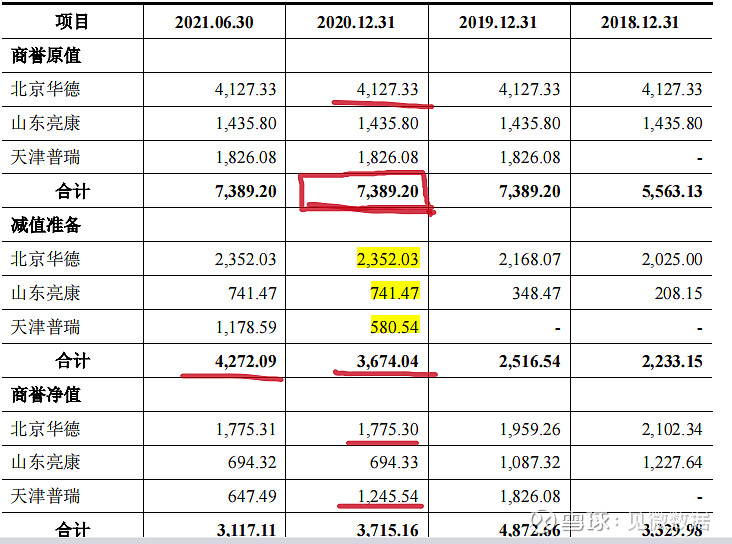

公司的潜在风险点:存在商誉减值的问题,上市之前,有过三次收购,天津普瑞(2020年未完成预测业绩),北京华德(2018,2020年未完成预测业绩),山东亮康(2019年和2020年未完成预测业绩)。目前北京华德商誉净值依然有1775万。

其次,公司通过创发企业持有东莞光明眼科医院80%的股权。这家眼科医院在东莞地区运营多年,普瑞通过此次并购开始切入华南市场。年营收1.4亿,净利润2400万左右。