公司面向眼病患者提供眼科专科诊疗服务和视光服务,公司净利润主要来源于沈阳何氏、 大连何氏和爱目商贸(医用耗材集中采购)。

业务覆盖初步形成辽宁各区域连锁网络布局和全国重点城市战略布局,

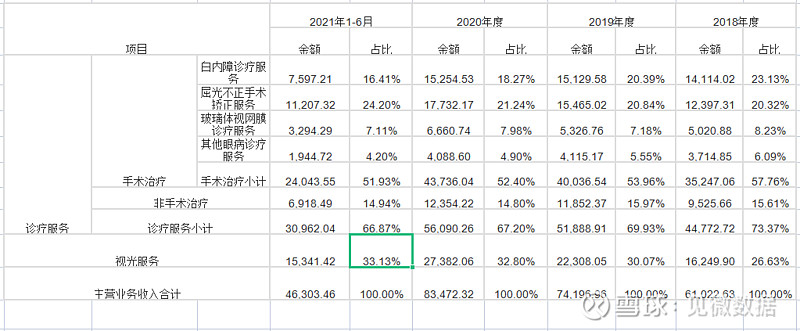

报告期内,公司营业收入分别为61,372.77 万元、74,556.38万元、 83,847.33万元和46,462万元。

预计2021年可实现营业收入83,847万元至111,800万元, 较 2020年增长0.00%至33.34%, 归属于普通股股东的净利润6,015.00 万元至 8,500.00 万元,较 2020 年下降15.20%至 39.99%。

主要是因为2021年预计新开业北京何氏、 重庆何氏二级眼保健服务机构当年亏损额约为 2,981万元。以及辽宁2021年底疫情的影响。预计四季度利润较上年同期减少约 1,400万元至3,500万元。

眼科医院实现盈利的周期一般为4-6年(即市场培育期为 4-6年) ,随着医院营业收入的逐渐增长, 亏损医院的业绩情况将有所改善。

预计2022年1-3月营业收入24,334.58 万元至 26,896.12万元, 较上年同期增长15.70%至 27.88%, 净利润3,190.91万元至 3,526.79万元,较上年同期增长14.16%至26.18%。

财务表现:

主营收入构成:白内障服务收入占比下滑,屈光不正手术、视光服务收入占比呈上升趋势。白内障、 青光眼(其他眼病)等部分眼病的诊疗费用属于医保结算范围, 因此国家医保政策变化, 特别是医保控费将对上述业务的开展产生较大影响。整体上看,报告期内, 公司医保结算收入占比呈逐年下降的趋势。

报告期各期, 公司白内障诊疗服务毛利率分别为36.16%、34.01%、37.57%和39.04%,屈光不正诊疗服务毛利率分别为52.83%、 53.94%、 52.93%和54.23%, 整体较为稳定。

玻璃体视网膜诊疗服务各期毛利率分别为38.36%、 35.95%、31.57%和27.35%,主要因为球内注射手术量占比上升较大。

其他眼病(青光眼手术、 青白联合手术、 胬肉手术、 泪道手术)诊疗服务各期毛利率分别为46.64%、43.60%、49.94%和47.81%,青白联合手术等毛利率较高的刚需手术收入占比上升。

收入体量前10门店:沈阳和大连何氏平均经营年限 10年以上, “何氏眼科” 品牌在当地认可度较高。沈阳何氏是2016年至2018年连续三年东北地区眼科声誉排行榜唯一上榜的民营眼科医院;沈阳何氏白内障手术量连续多年在东北地区位列前茅。

北京何氏、 重庆何氏、 丹东何氏、 上海何氏,阜新何氏、 朝阳何氏、 本溪何氏等门店尚未盈利。公司2019年开始在省外市场拓展门店。

备注:三级眼保健,即三家最大的眼科医院。二级眼保健,即眼科诊所。三级眼保健即视光门店。

行业趋势:我国眼科医疗服务行业发展迅速。以眼科医院为例,我国眼科医院收入从2009年的38.71亿元增长至 2019 年的 324.73亿元, 年均复合增长率达23.70%。2009年我国眼科专科医院入院人数 38.56万人, 门诊人次数968.83万人次, 2018年分别达到210.18 万人、 2,932.44万人次,年均复合增长率分别达20.73%、13.09%。

2019年眼科专科医院入院人数和门诊人次分别达到 219.38万人、 3,433.41万人次,十年来年均复合增长率分别达18.98%、13.49%。

白内障手术的渗透率:2020年底全国CSR(百万人口白内障手术率) 达到2,000 以上, 但与许多发达国家甚至发展中国家仍有较大差距。2011年印度、 阿根廷等国CSR已超过 5,000。白内障发病率与年龄高度相关, 老龄化引发白内障手术市场增长。

屈光不正治疗需求:2020年上半年, 我国近视率增加11.7%,其中小学生的近视率增加了15.2%, 初中生增加了 8.2个百分点, 而高中学生增加了3.8个百分点。

玻璃体视网膜病: 糖尿病患者患糖尿病眼病的概率高,糖尿病患者患糖尿病视网膜病概率为34.6%。 依此计算, 我国糖尿病视网膜病患者多达3,900 余万。另外,2019 年我国年龄相关性黄斑变性(AMD) 患者约 7,238万, 近视性的脉络膜新生血管(mCNV) 患者约 1,544万。

青光眼诊疗需求:目前我国40岁以上人群青光眼患病率为2.3%,致盲率约30%。 预计到 2020年, 我国将有2,100万的青光眼患者。

市场份额:2019年辽宁省眼科诊疗和视光服务市场规模约为 66.03亿元。 2019年, 公司来自辽宁省的眼科诊疗和视光服务收入为 7.33亿元, 占辽宁省眼科诊疗和视光服务市场比例为11.10%。

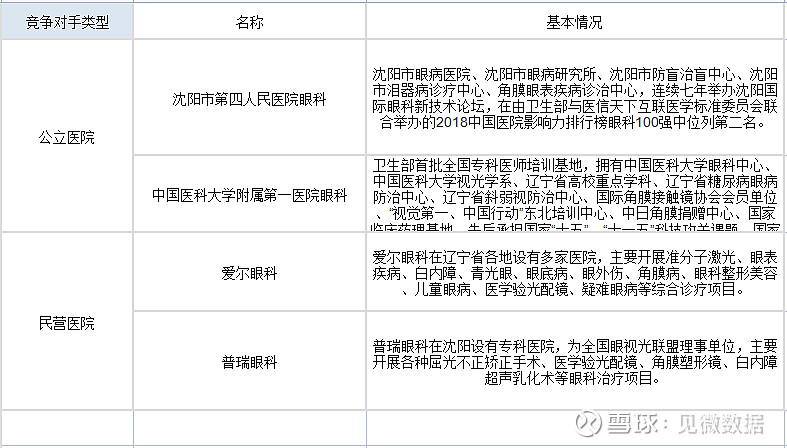

公司在辽宁的主要竞争对手:

同行业可比公司的财务指标:

各年诊疗人次和服务价格的变化: 白内障诊疗服务、 屈光不正手术矫正服务、 其他眼病诊疗服务手术平均单价基本呈上升趋势, 玻璃体视网膜诊疗服务手术平均单价呈下降趋势。

行业内部结构:2019年, 我国民营眼科专科医院 890家, 公立眼科专科医院 55家, 民营眼科专科医院占比94.18%, 民营眼科专科医院占比逐年稳步增长。

目前我国眼病患者基数大、 增量高, 且眼科医疗资源分布不均, 使得白内障、 青光眼等致盲性疾病的治疗渗透率依然不高, 同时干眼病等眼病发病率快速上升, 眼科医疗行业市场前景广阔。

政策鼓励:三级医院主动调整门诊病种结构,逐步扩大日间手术病种。日间手术在欧美等发达国家的手术比例占到全部手术的70%-90%, 在我国占全部手术比例仅10%-20%, 存在着较大的发展空间。目前屈光不正、 白内障手术中大部分手术可以开展日间手术,日间手术将成为一种新的趋势。

公司研发成果:公司研发的用于青少年近视防控的0.01%阿托品滴眼液, 已取得了医疗机构制剂注册批件并在沈阳何氏内凭执业医师的处方使用。