目前我国检验检测行业集中程度较低,呈碎片化竞争格局。

从检验检测机构人员规模分布来看, 2020 年就业人数在100人以下的小微型检验检测机构数量占比达到 96.43%;

从收入规模分布来看, 2020年我国规模以上(营收1,000万元以上)检验检测机构数量仅占全行业的13.11%, 2020年涉及检验检测业务的12家上市公司营业收入合计259.91亿元,占当年全行业收入的比例仅7.25%,行业碎片化特征明显。

近年来,我国规模以上检验检测机构在数量上和比例上均呈上升趋势,也反映了行业的集约化发展趋势。

据前瞻产业研究院数据, 2013-2018年年均复合增长率17%,平均增速约2倍国内GDP增长,2020年民营检验检测机构全年营收1,391.94亿元,较2019年增长18.44%,高于全国检验检测行业11.19%的平均年增长率。

民营检验检测企业数量占比从 2013年末的26.62%上升到 2020年末的55.81%。随着检验检测机构政事分开、管办分离、转企改制等措施将持续推进,民营检验检测机构的占比将进一步提升。据中国分析测试协会预测,未来民营机构业务增速将达30%。

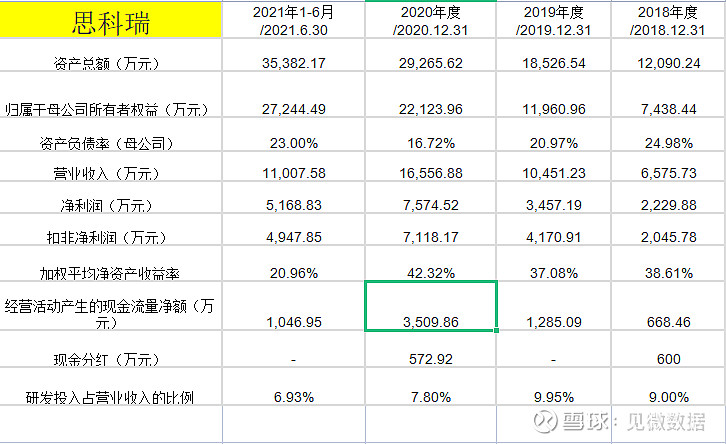

今天我们来跟踪 一家军工领域的检测业务拟上市公司,思科瑞,它的高毛利率吸引了我。

公司军用电子元器件可靠性检测服务的毛利率较高, 2018 年、 2019 年、 2020年、 2021年1-6月公司毛利率分别69.58%、76.78%、76.48%、78.29%。主要是因为该细分行业存在资质壁垒、技术壁垒、军工客户壁垒的竞争格局等因素决定的。公司可靠性检测技术处于国内同行业一流水平。

是国内极少数可以对复杂的高速 FPGA 电路实现高故障测试覆盖率的第三方检测机构之一;在电连接器测试与筛选试验技术方面,是国内极少数具备射频电连接器全项目检测能力的企业之一。在破坏性物理分析(DPA)技术方面,是行业内少数可针对不同类别不同封装的电子元器件全面开展 DPA试验的检测机构之一。

2021年可实现营业收入 22,078.62万元至23,078.62万元,较2020年增长33.35%至39.39%;预计2021年可实现净利润9,742.36万元至 9,939.22万元,较2020年增长28.62%至 31.22%。

对比2020年的营收增速(+58.4%)和净利润增速(119%),2021年的增速慢了下来。

财务表现:最近三年营业收入复合增长率58.68%, 2018 年-2020年扣非净利润复合增长率86.53%。

2、主营业务收入构成:

3、可靠性检测筛选业务按所检测的电子元器件类别细分:

同业可比公司:京瀚禹(北摩高科控股)主要检测基地在北京、西安,在及时响应及服务华北、西北区域客户方面具有优势;

西安西谷(旋极信息全资子公司)主要检测基地在西安,在及时响应及服务西北区域客户方面具有优势;

思科瑞在成都、无锡、西安均设有检测基地,在及时响应及服务西南、华东、西北区域客户方面具有优势。在军用电子元器件可靠性检测行业的民营检测机构中位列行业前三。营收与西安西谷相当。

行业壁垒:CNAS和DILAC认证,公司可提供CNAS 认证的检测项目共计458项,拥有2万多套测试程序软件和1.1万多套检测适配器。已拥有专利 27 项,其中发明专利 10项。而西安西谷拥有CNAS认可的检测项目共计199 项,京瀚禹拥有CNAS认可的检测项目共计456项。

进入国防军工客户的供应商名录后,与客户基本上可维持长期合作关系,客户粘性较高。

行业驱动:军品生产企业范围的扩大以及比测筛选的要求,其次,武器装备更新换代加快,对军用电子元器件的需求迅速增加。

行业趋势:所处行业正处于高速增长期,国防军工对于武器装备质量水平要求的不断提高,武器装备电子元器件的可靠性保障正日趋受到各军工生产企业的重视,越来越多的军工生产企业开始产生电子元器件可靠性检测的需求。