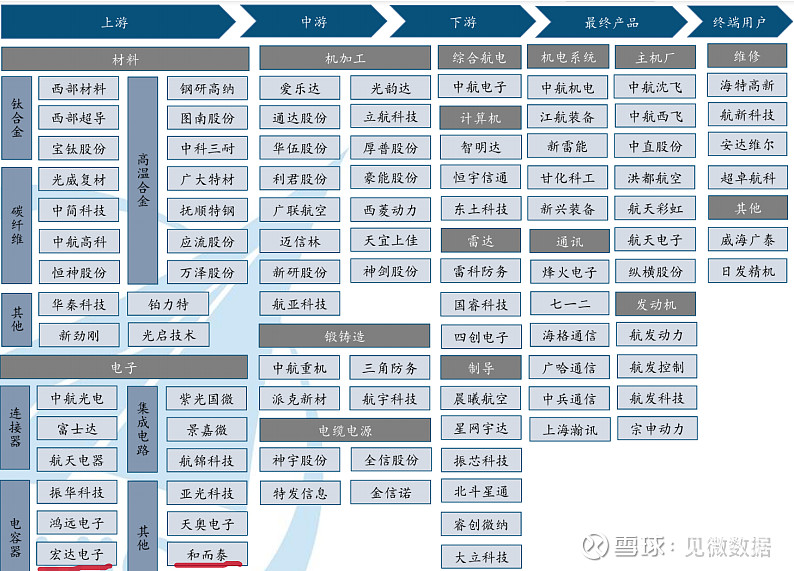

航空产业链全景图:

航空产业链,最先发布2021业绩预告的是上游的元器件-火炬电子,扣除非经常性损益的净利润同比增长 62.48%-72.72%。10亿的业绩,287亿市值,60%以上的增长,

中航沈飞,整机,2021年营收预计同比增长25%左右,净利润16.96亿,同比增长14.56%;这个增速只有之前券商预计水平的一半。看来大家对整机交付的速度,预期太乐观了。

预告发布后,今天股价大跌。前三季度净利润同比增长25.24%,Q3单季实现归母净利润5.05亿元,同比增长61.53%。

同是上游的鸿远电子,2021年净利润与上年同期相比,同比增长65%—71%。8个亿的业绩,65%以上的增长,378亿市值。之前市场预期业绩增长大致在80%以上。

这个估值还能接受。核心产品多层瓷介电容器和直流滤波器需求旺盛,苏州基地加速产能爬坡,全力保障客户订单交付。成都基地也开始贡献收入。此外,代理业务营业收入出现了较快增长,主要面向工业类及消费类民用市场。

位于行业中游的中航重机(航空航发锻造龙头),年度业绩预告超预期,净利润为 87,000 万元左右,同比增长 153.05%;十四五期间,我国加快武器装备升级迭代, 军工企业迎来重要发展契机。预计营收同比增长 30%左右。这个业绩超出了大多数券商的预期。

$火炬电子(SH603678)$ $鸿远电子(SH603267)$ $中航沈飞(SH600760)$

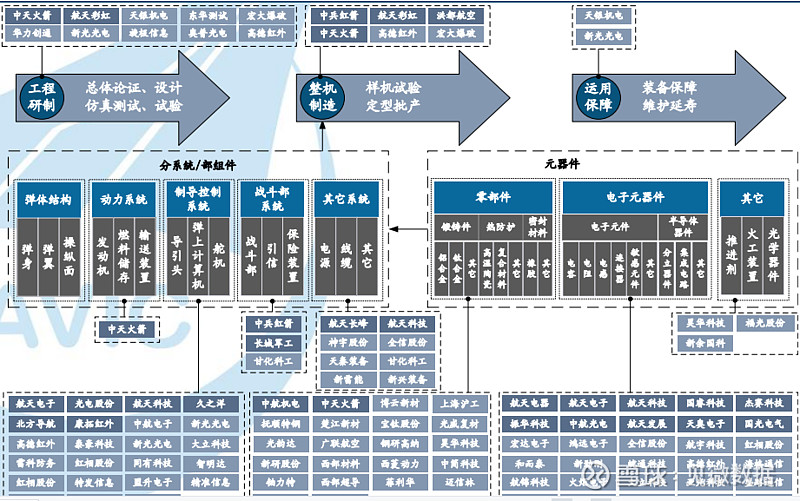

二、导弹产业链及上市公司

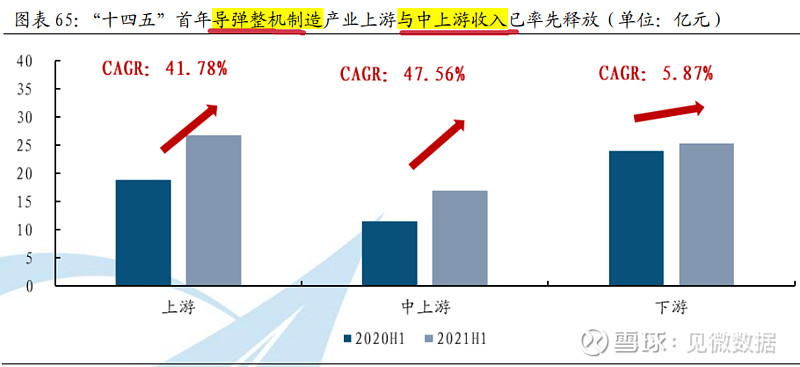

2018 年后,我军加大了练兵备战以及实战化演习的强度,导弹的需求量出现明显提升有关,同时,导弹上游与中上游上市公司的收入一般会先于下游总体优先释放体现。

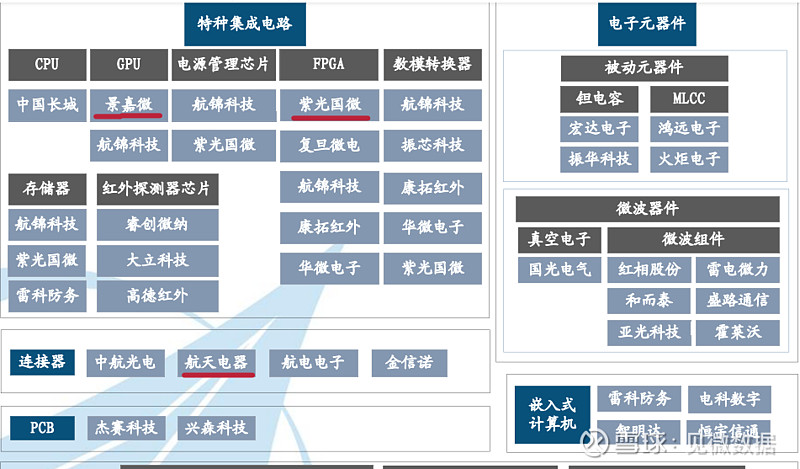

三、军工电子产业链,供给端积极扩产,新型号军机的快速列装,以及导弹“数量级”增量建设等都对上游电子元器件形成了强劲的需求。上游军工电子元器件相较于下游有着更高的业绩弹性。2019Q1-Q3 至2021Q1-Q3 ,军工电子上市公司业绩增速复合达56%。

航天电器和中直股份,分别代表了上游的元器件和下游的整机制造,在元旦至今的这波调整中,整机厂跌幅更快更凌厉,幅度达30%以上,而航天电器跌幅相对温和,调整幅度25%,这是不是说明,市场已经提前预判到了整机厂的四季度业绩可能低于预期呢?中直股份再跌5个点,就到了三季度末的位置了,也就是四季度基于高景气和乐观预期进行的拔高估值的那部分,已经又吐回去了。而航天电器的业绩,应该会趋同于鸿远电子和火炬电子这样的上游公司。