毛利率对比:

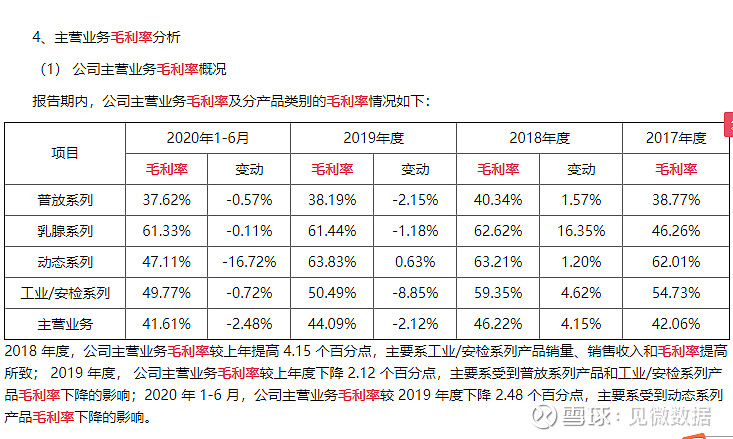

1、康众医疗的普放系列,毛利率逐年下滑,2020年只有37.62%,动态系列产品毛利率大幅下滑,只有47.11%,

2、我们来对比一下 奕瑞科技的毛利率:

普放有线系列,毛利率50.44%,远超康众医疗的普放系列毛利率水平(37.62%)。

而且2020年业绩预告中还提到,毛利率和净利率保持在较高水准。应该至少是没有下滑的。

再来看奕瑞科技贡献了主要增量的 无线系列产品,毛利率先降后升,46.95%,高于康众医疗的普放系列毛利率(38.19%)。康众普放系列没有单独披露 无线部分的毛利率。

红色字体,高亮显示的内容,是见微数据的 关键词智能检索功能。在招股书中,

可以快速定位到关键字段所在的位置,非常的快捷高效。

3、奕瑞科技的乳腺系列,毛利率逐年下滑,达65.91%,高于康众医疗的61.44%,

4、奕瑞科技的工业安防系列,毛利率60.25%,高于康众医疗的50.49%;

(二)净利润水平,

奕瑞科技2020年扣非净利润2亿左右,增长120%--130%,市值119.7亿,

康众医疗,新股刚上市,2020年净利润6200万-6900万,增长28.89%-43.42%,市值58亿,

后者净利润是前者的1/3,市值是前者的48.45%。

(三)经营现金流

奕瑞科技近两年的经营现金流比较差,面对下游影像系统设备商,比较弱势。主要是行业集中度很高。

康众医疗的经营现金流:也比较差。

(四)从ROE来看,奕瑞科技的盈利水平更强,从研发投入占比来看,奕瑞科技的投入力度是康众的两倍。

(五)市场份额

康众医疗,2018年在全球医疗及宠物医疗数字化X射线平板探测器市场的份额约3.0%,位列全球第九,国内企业第二。掌握了非晶硅TFT/PD 的设计和制造、碘化铯的蒸镀和封装等关键技术。

(六)主营产品构成:

康众:普放系列是基本盘,占比69%。

再拆分看,普放还可以分成 有线和无线:无线系列受疫情刺激,份额上升很快。

有线系列保持平稳 ,基本不再增长。

康众的技术优势:行业内率先开发了全视野自动曝光剂量控制技术并整合至平板探测器中,可彻底取代电离室,进一步减小X射线的剂量损耗,并降低数字化X射线影像系统的生产成本,为相关行业的发展起到了技术促进的关键作用。

行业发展趋势:IHS Markit预测, 2018年至2023年我国医疗和宠物医疗平板探测器出货量的年均复合增长率将达11.23%,显著高于全球市场同期8.73%的水平。

康众的优势产品领域:

乳腺平板探测器,市场份额提升至约39.99%;

研发出首台动态平板探测器,市场份额3.99%,这个技术壁垒较高。且维持连续三年,高增长态势。2018年、 2019年和2020年1-6月,公司动态平板探测器销量分别较上期同比增长58.82%、303.70%、806.25%;

此外,2017-2019年,工业/安检系列产品的国内销量分别为172台、 274台、 537台。超过国内主要竞争对手工业安防系列产品各期境内外总销量。且成为境外安检领域知名厂商SharpLogixx的唯一供应商(平板探测器领域)。

$奕瑞科技(SH688301)$ $N康众(SH688607)$

数据来源: 见微数据,沪深公告